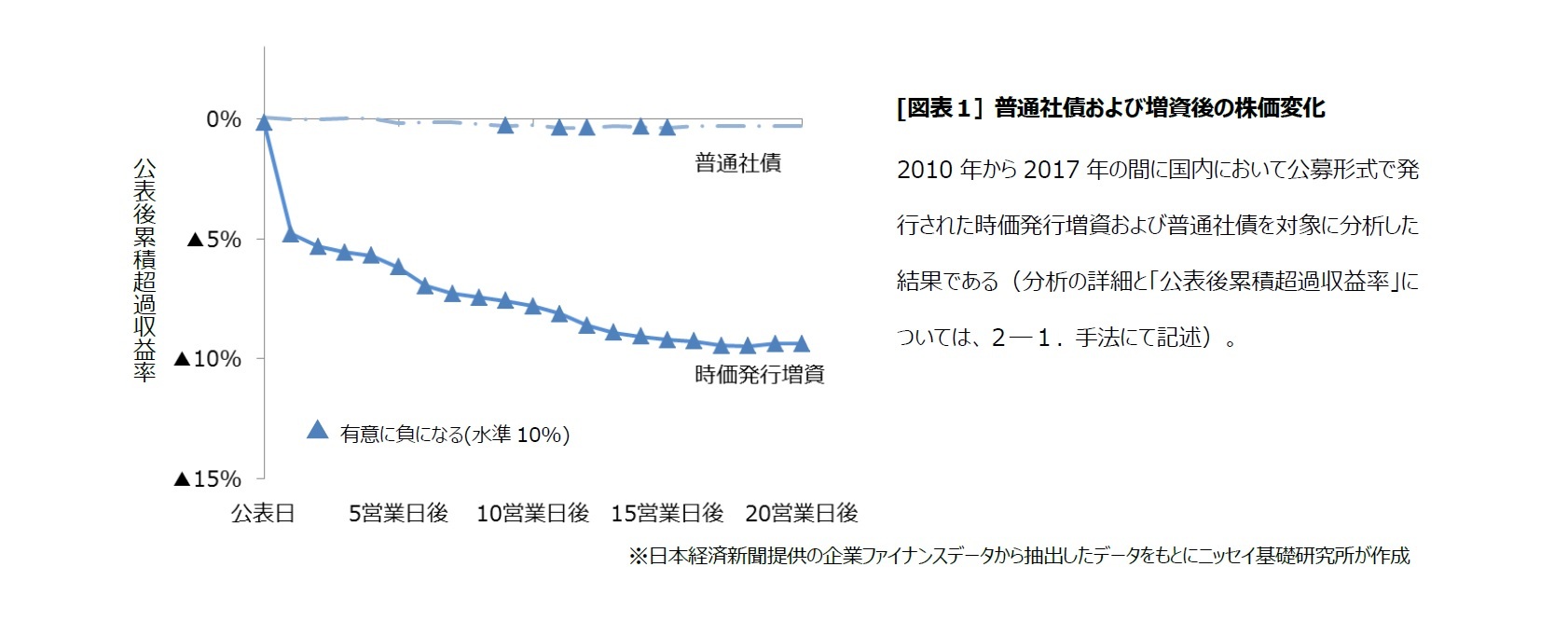

増資公表後の下落傾向は、米国市場をはじめ、多くの実証研究により確認されている(Mikkelson and Partch(1986)他)。また、企業による資金調達方法の違いから、市場の反応が異なることもわかっており、例えば普通社債の場合はわずかな下落を示すのみである(Dann and Mikkelson (1984))。

2|経営者の行動に注目する一般投資家

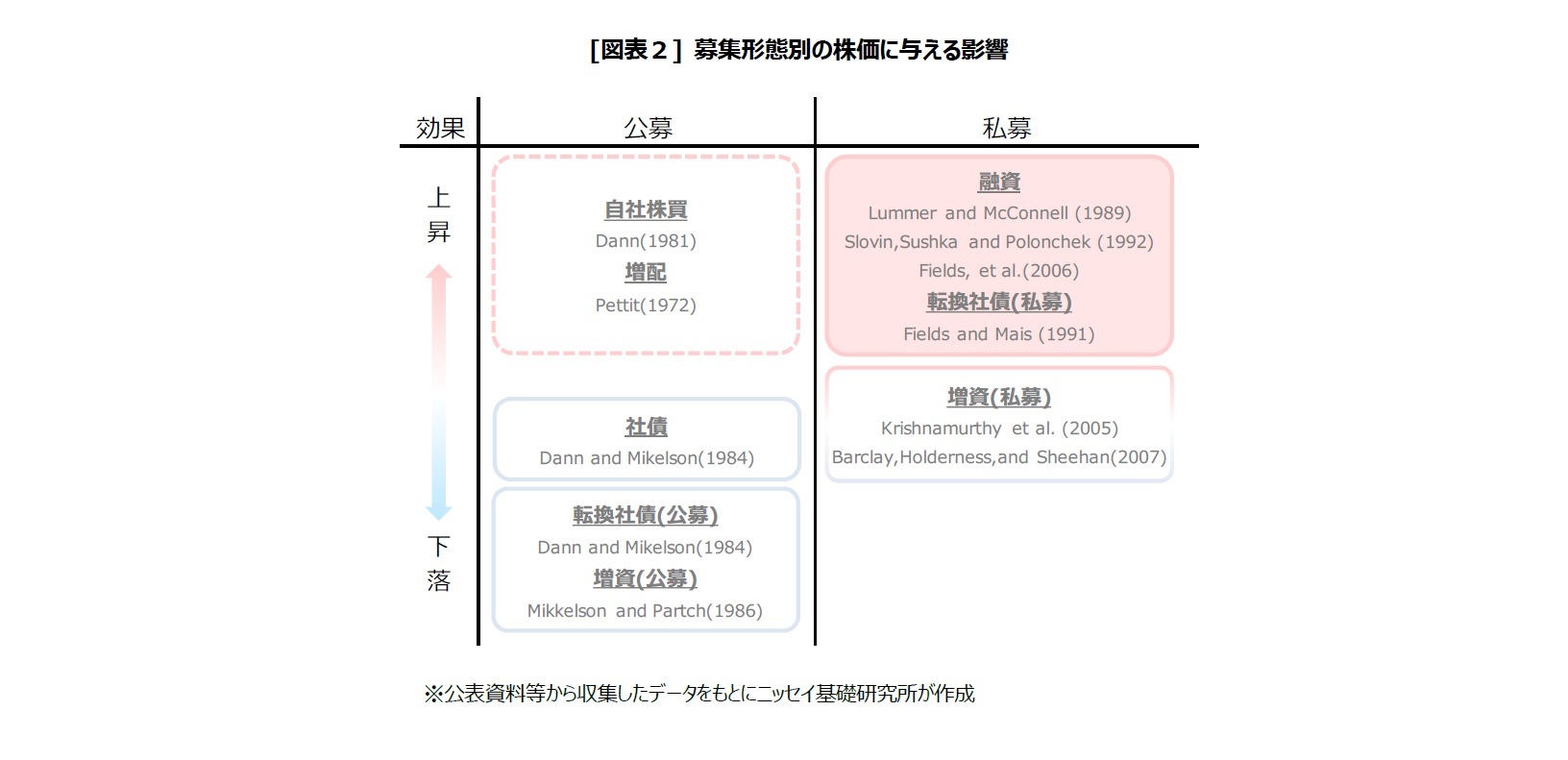

増資に対する株価の反応は、希薄化懸念による下落だけではない。Krishnamurthy et al. (2005)によると、私募増資1の場合、公募増資と対照的に、株価は上昇する傾向がある。希薄化懸念は、発行株式数の増加により1株当たりの利益が減少することにフォーカスすることで起きる。つまり、希薄化懸念によるものとすれば、発行済株式数に占める新規発行株式数の割合が同じ場合、公募か私募かといった募集形式によらず株価の下落幅は同程度のはずだ。そのため、募集形式による株価変動の違いは、希薄化懸念だけでは説明できない。Krishnamurthy et al. (2005)は、経営者と一般投資家との間に生じる情報量の格差(以下、情報の非対称性)が招いた結果だとした2(詳細は後述)。

当然のことながら、企業の経営者は、新商品の販売見通しや顧客ニーズの動向などの経営情報を一般投資家よりも多く持っている。競合優位性のために、事業の成否に関わる重要な経営情報は内部に留めようとする。このような情報の非対称性を認識している一般投資家は、情報優位者である経営者の行動から、株価評価に有益な情報を得ようとする。これはシグナリング効果と呼ばれ、公募増資後の下落を説明することができる。公募増資をすることが有利であると経営者が判断したことを受け、投資家は株価が過大な価格設定なのではないかと疑い、結果として、時価発行増資に対する否定的な反応が現れたものとする見解もある(Myers and Majluf (1984))。一方、私募増資の場合は、金融機関などが精査の上で投資を決めたと一般投資家が好意的に受け止め、株価は上昇する傾向があると考えられる(Krishnamurthy et al. (2005))。このように米国では、増資に限らず他の資金調達についても、株価に与える影響は数多く実証研究されてきた[図表2]。

{kind=link}

{kind=link}

{kind=link}

{kind=link}