2|研究上の課題(先行研究の概観と本稿の位置づけ)

金融リテラシーの向上にむけて、金融リテラシーの測定や現状把握、経済や金融に関する行動との関連の解明、教育効果の測定などの研究が進められている。

金融リテラシーの測定については、多数の先行研究がある

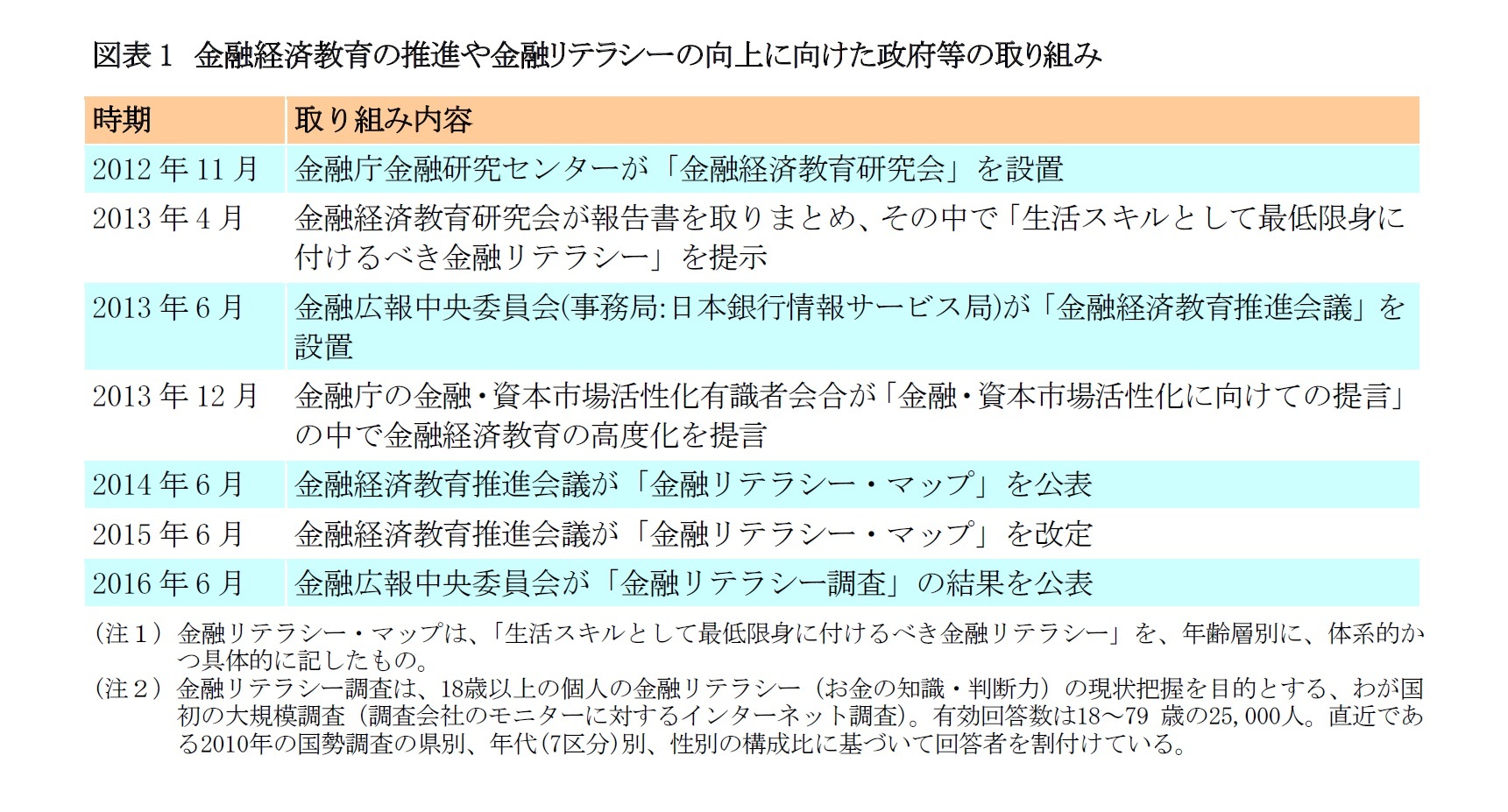

3。経済学の分野では、Lusardi and Mitchell が米国で著名な個人調査であるThe Health and Retirement Study(HRS)の2004年調査に盛り込んだ、複利効果、実質価値、分散投資、の3つに関する設問を使った計測がよく行われている(Lusardi and Mitchell, 2011)。これらの設問は、大阪大学が2010年に実施した「くらしの好みと満足度についてのアンケート調査」にも取り込まれ、その結果はSekita(2011)が分析し、国際比較で引用されている。

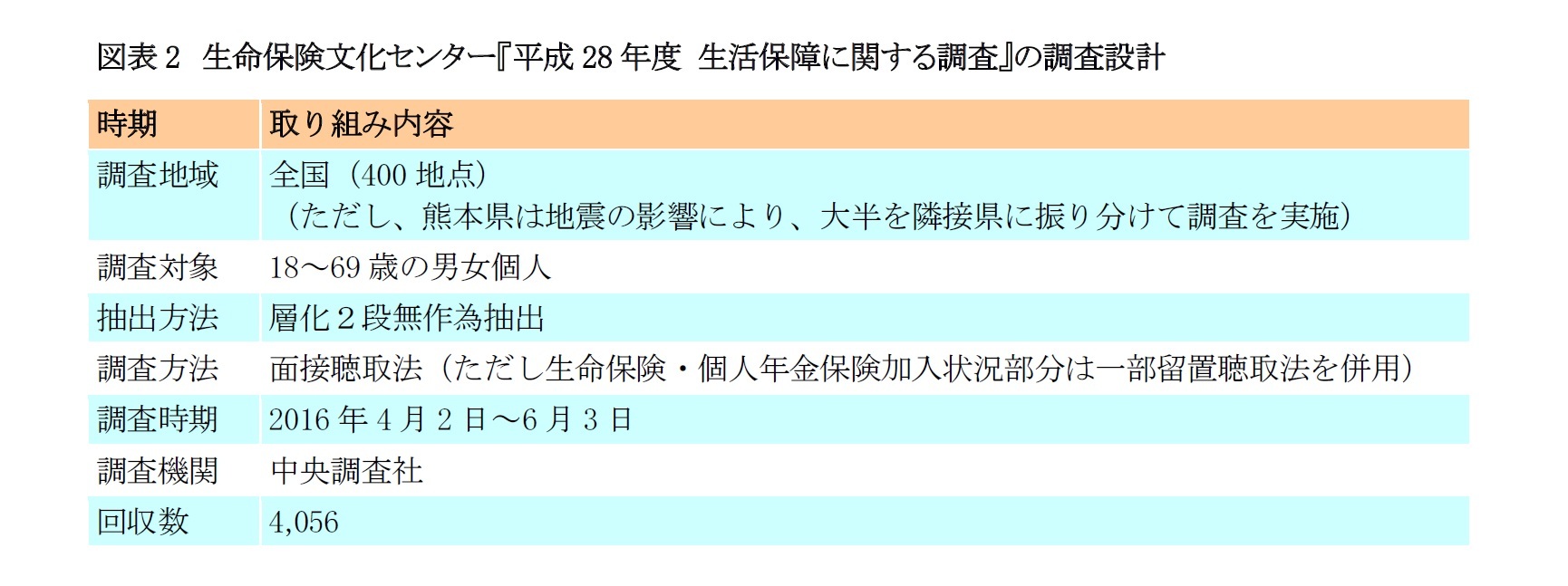

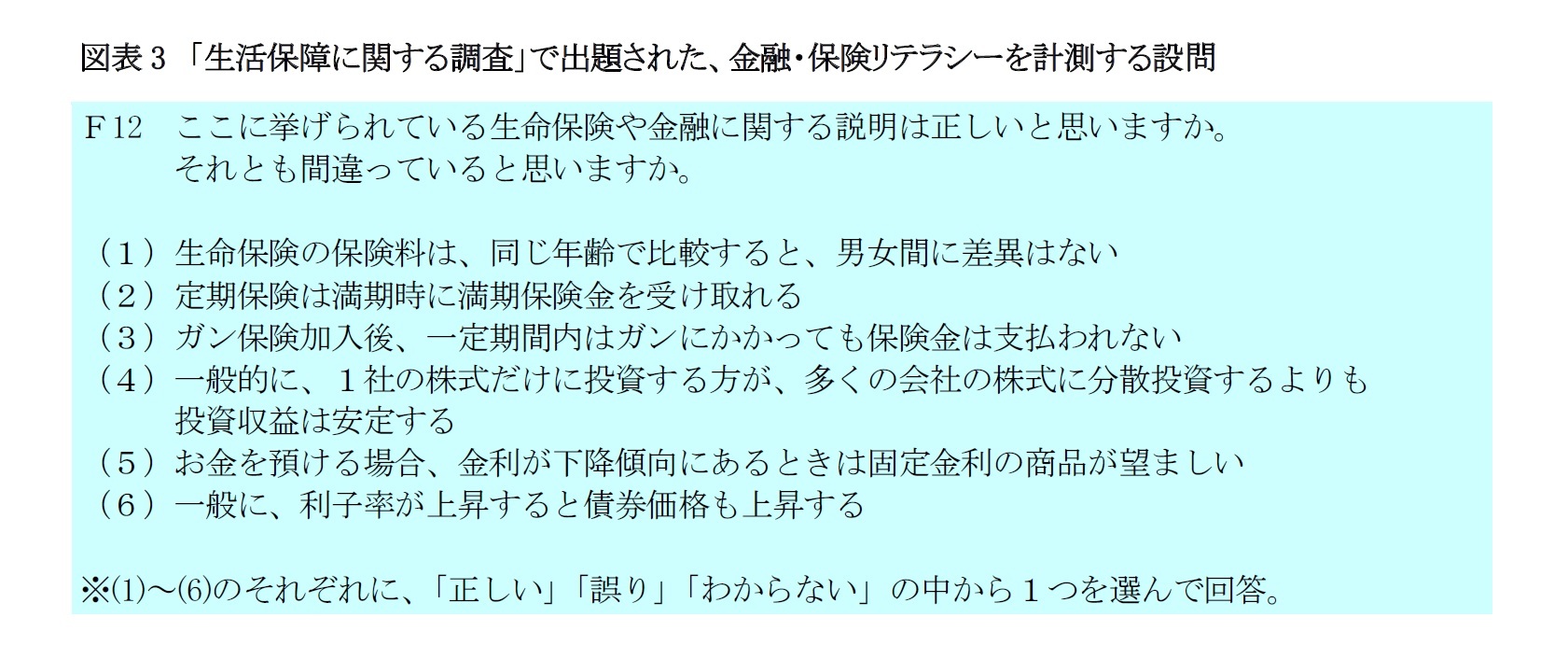

他方、保険に関するリテラシーを計測している研究は、限られている模様である。筆者が確認した範囲では、まず、栗林・井上(2008)が独自のアンケート調査で生命保険に関するリテラシーを計測している。また、家森(2017b)は、数少ない試みの1つとしてTennyson(2011)とこれを日本語化した浅井(2017)とを挙げ、加えて、自身が座長を務めた研究会で(公財)生命保険文化センターが2016年に実施する「生活保障に関する調査」に金融保険リテラシーを計測する設問を提案し、調査が実施された。その結果は、家森(2017b)のほか、柳瀬(2017)と上原(2017)で分析されている。

しかし、金融リテラシーに関するSekita(2011)などではどの設問に正答したかや「わからない」と回答したかについて確認されているのに対して、保険に関するリテラシーを計測している上記の研究では、設問のうち何問に正答したかが注目され、どの設問に正答したかや「わからない」については分析されていない

4。そこで本稿では、(公財)生命保険文化センターが2016年に実施した「生活保障に関する調査」の個票データを利用して、金融と生命保険に関するリテラシーを計測する設問について、どの設問に正答したかや、誤答(勘違い)と不明(「わからない」という回答)を区別するといった多様性を考慮して分析する

5。

以下、本稿では、分析に利用するデータを概観した後、分析結果を紹介し、最後に今後の研究課題を述べる。

3 神谷(2017)は心理学の観点から金融リテラシーの計測に関する先行研究を整理しており、心理尺度の開発で行われる妥当性や信頼性の検証が、金融リテラシーの計測では不十分であることを指摘している。また、計測される金融リテラシーを整理し、どの程度知っているかや理解しているかを回答者が主観的に答える主観的知識と、回答者が正しく理解しているかをクイズ形式などで計測する客観的知識に大別され、さらに客観的知識を、主に言語的に表現可能な事実や出来事に関する知識である宣言的知識と、(宣言的知識を踏まえた上で)その「やり方」に関する知識である手続き的知識とに分類している。

4 柳瀬(2017)は「わからない」の処理に注目し、(1)「わからない」を誤答と扱うケースと、(2)1つでも「わからない」と答えた人をサンプルから除外して分析するケース、の両方で分析している。ただし、Sekita(2011)のように「わからない」自体に注目した分析は行っていない。

5 他方、栗林・井上(2008)、家森(2017b)、上原(2017)は、客観的なリテラシー(設問への正答状況)に加えて主観的なリテラシー(自身のリテラシーに対する主観的な自己評価)も考慮して、主観的なリテラシーの度合いが客観的なリテラシーの度合いを上回る自信過剰などの状況についても分析している。

2 ―― データの概観と分析方法の概要

{kind=link}

{kind=link}

{kind=link}