この積立比率1.18は、長期にわたる制度運営が求められるDBにおいて、果たして十分に健全と言える水準だろうか?健全度を測る上で目安の一つとなり得るのが、財政悪化リスク相当額だろう。これは、積立金の減少や年金負債の増大により、20年に一度の頻度で発生すると予想される資産・負債バランスの悪化額であり、2018年1月以降の財政再計算時に全てのDBで算定が義務付けられることになっている年金財政上の基礎数値である。

財政悪化リスク相当額の算定方法には、積立金の価格変動リスクのみに着目した画一的で簡便的な標準方式と、厚生労働大臣の承認を前提として負債増大による影響を加味し、DB個別の実情に合った算定方法の適用が可能な特別方式がある。このうち標準方式では、予め定められた資産区分ごとの資産残高に所定のリスク係数を乗じた額の合計として、財政悪化リスク相当額が算定される。リスク係数は省令により、国内債券で5%、外国債券で25%、国内株式と外国株式は50%、生保一般勘定および短資は0%と定められており、これら以外の資産区分では、リスク係数が定められている6資産のリスク係数を資産残高で加重平均した値が適用される。

2016年度末のDBの平均的な資産構成割合は、国内債券25.9%、外国債券15.8%、国内株式10.9%、外国株式13.7%、生保一般勘定16.5%、短資5.0%、その他12.3%。この資産構成のもとで標準方式による財政悪化リスク相当額を計算すると、積立金1に対して0.2となる。20年に一度の頻度で発生する積立金の減少率として20%が想定される計算である。

この水準と比べると、15%程度以上の損失で積立不足に陥る現在の平均的なDBの積立状況は十分とは言えない。しかしながら、標準方式の財政悪化リスク相当額の算定では、分散効果が考慮されておらず、その分リスク額が過大に算定されている可能性があること、世界的な金融危機に見舞われた2008年においても、2016年度末のDBの平均的な資産構成割合のもとでの下落率は15%程度と計算されることを勘案すれば、相応に健全な状況と考えることもできる。

ただし、この健全な年金財政はあくまでもDBの平均的な状況である。積立比率1.18は中央値であって、調査対象の半数はこの水準に満たない。積立比率が1.18よりも低いDBにおいては、健全性を高める検討が欠かせない。10年国債利回りが0%近辺で推移し、予定利率並みの運用利回りを安定的に確保することが難しい状況において、年金運用の工夫による健全性の改善には限度もある。こうした中、年金財政の健全性を高める有望な手段となり得るのがリスク対応掛金の設定だろう。

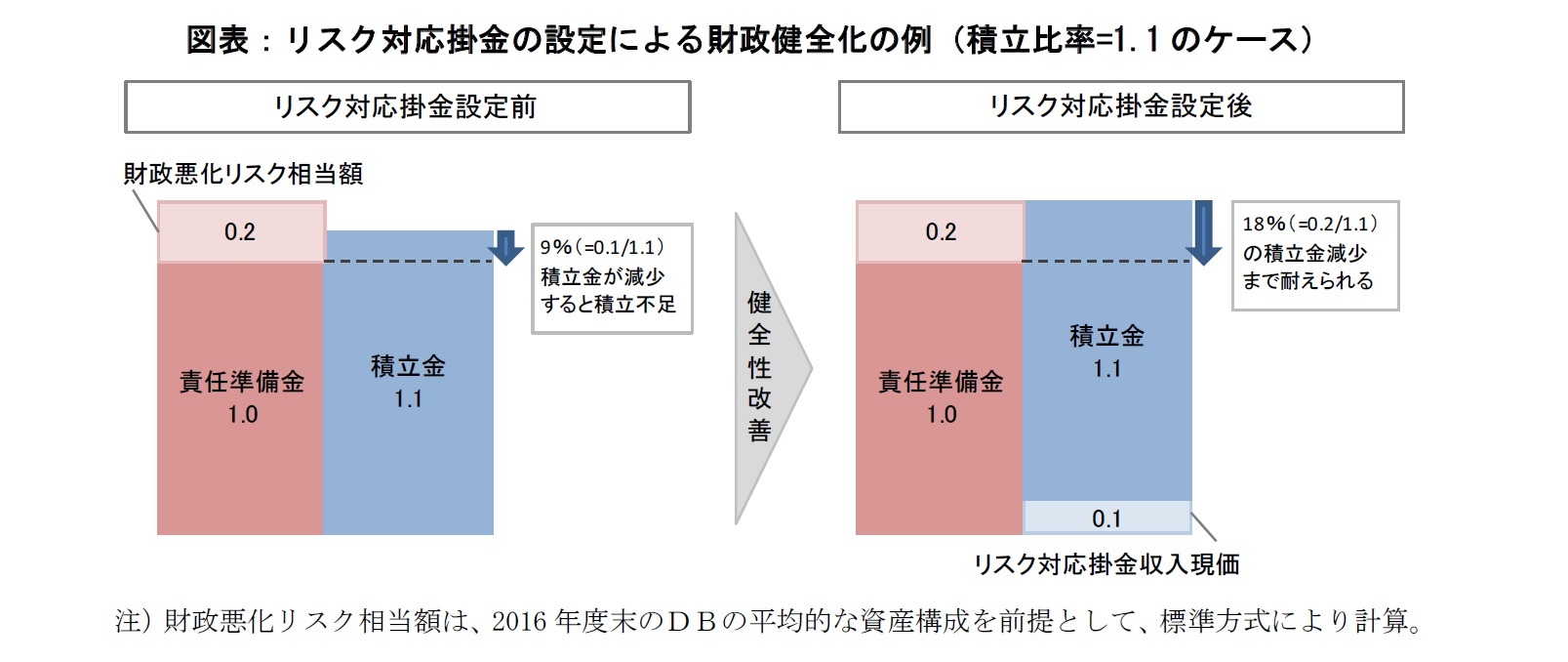

リスク対応掛金は、責任準備金と財政悪化リスク相当額の合計額から積立金を控除した額を超えない範囲で設定することができる。拠出上限までリスク対応掛金を設定すれば、2016年度末のDBの平均的な資産構成と同様の資産構成を前提とすれば、積立金が20%程度減少したとしても積立不足を回避できることになり、財政の健全性は改善することになる。

もちろん留意すべき点もある。リスク対応掛金の拠出期間は5年以上20年以内で、積立不足発生時にその穴埋めのために拠出が求められる特別掛金の拠出期間よりも長く設定することが求められている。また、原則として拠出が完了するまで、拠出額を変更することはできない。つまり、一度拠出を決めると、長きにわたって掛金負担が高まることになる。それでも、積立不足に陥るリスクは低下し、追加的な掛金拠出を迫られる可能性も小さくなる。安定的な財政運営に向けて計画的に掛金を拠出できるメリットは、決して小さくないだろう。

今年度の株価上昇の背景には、世界的な景気拡大への期待がある。その牽引役となっている米国では大型減税が決定され、2018年も順調な景気拡大が見込まれる。しかし、減税効果が想定を超え、インフレ圧力が強まれば、金利が大幅に上昇し、株式市場の不安定化に繋がり兼ねない。この他、GDP規模世界第2位の中国経済の行方や地政学リスクにも目が離せない状況は続く。国内の超低金利環境が続き、予定利率並みの運用収益確保で株式に大きく依存する現在の年金運用には危うさもある。こうした中、長期的な財政運営の安定性を高める検討は不可欠であり、リスク対応掛金の設定はその際の有望な手段と考えられる。年金財政面で余裕のある今、その是非を検討することは決して無駄ではないだろう。

{kind=link}