{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

関連カテゴリ

EIOPAは、保険会社の投資行動における利回り追求傾向を確認している

・EIOPAは、持続的な低利回り環境で特徴付けられる過去5年間の保険会社の投資行動の変化と傾向を特定するための調査を実施した。

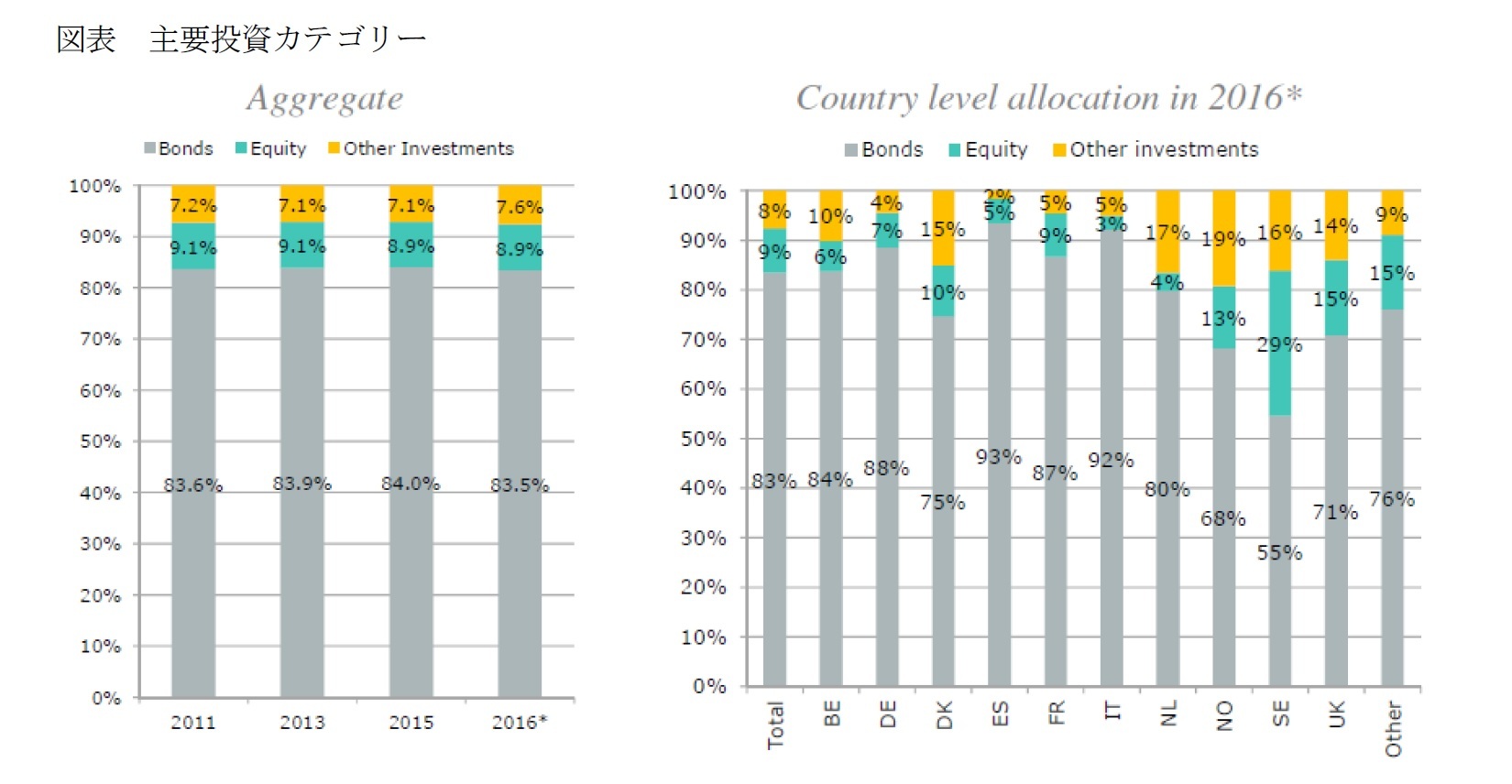

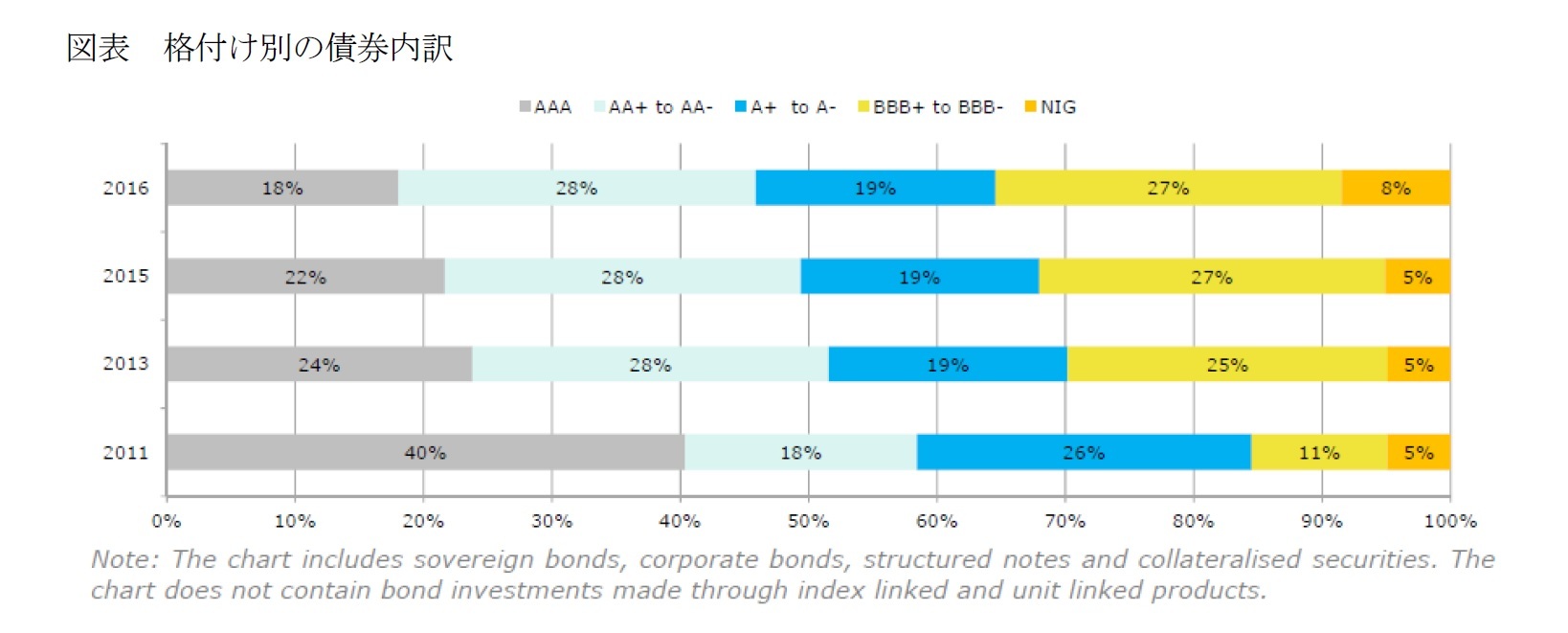

・信用格付けのより低い確定利付証券へのエクスポージャーの増加

・非上場株式のようなより流動性のない投資やインフラストラクチャー、モーゲージ、ローン、不動産のような非伝統的な資産種類へのエクスポージャーの段階的な増加

・債券ポートフォリオの平均満期の増加

・株式へのエクスポージャーは大きくは変わっていない。

・これらの傾向は、全体として会社及びセクターのリスクプロファイルに影響する可能性があるため、監督当局による密接な監視が必要となる。

フランクフルト、2017年11月16日 – 本日、欧州保険年金監督局(EIOPA)は、進行中の低利回り環境に対する監督上の対応の一環として、過去5年間の欧州保険会社の投資行動の傾向を分析した調査結果を発表した。この調査では、信用格付けのより低い確定利付証券へのエクスポージャーの増加や、非上場株式やローンなどのより流動性のない投資など、保険業界の利回り追求行動に関連する可能性のある傾向が明らかになった。さらに、債券ポートフォリオの平均満期は増加したが、株式配分は大きくは変わらなかった。大規模な保険グループは、インフラストラクチャー、モーゲージ、ローン、不動産などの非伝統的な資産種類により多くの投資を行っているようだ。

この調査は2017年第1四半期に実施され、大手保険グループの貸借対照表の資産サイドに焦点を当てている。この結果は、欧州連合加盟国16カ国の87の大規模な保険グループと4つの単独会社からの提出に基づいている。

EIOPAのGabriel Bernardino会長は、「この調査は、低金利環境への自然な反応である保険会社の利回り追求の投資行動を指摘している。より流動性のない投資やインフラストラクチャーなどの非伝統的な資産種類に対するエクスポージャーの増加は、資産の多様化を改善するだけでなく、保険会社の新たなリスク管理能力と監督上の注意を必要とする。同時に、我々の想定通り、ソルベンシーIIの影響による最初の観察は、長期投資の増加と株式への安定的な配分を示している。EIOPAは、保険会社がリスク負担能力に沿ったままであり続けることを確実にするために、保険会社の投資行動を注意深く監視し続ける。」と語った。

投資行動レポートは、EIOPAのウェブサイトから入手できる。

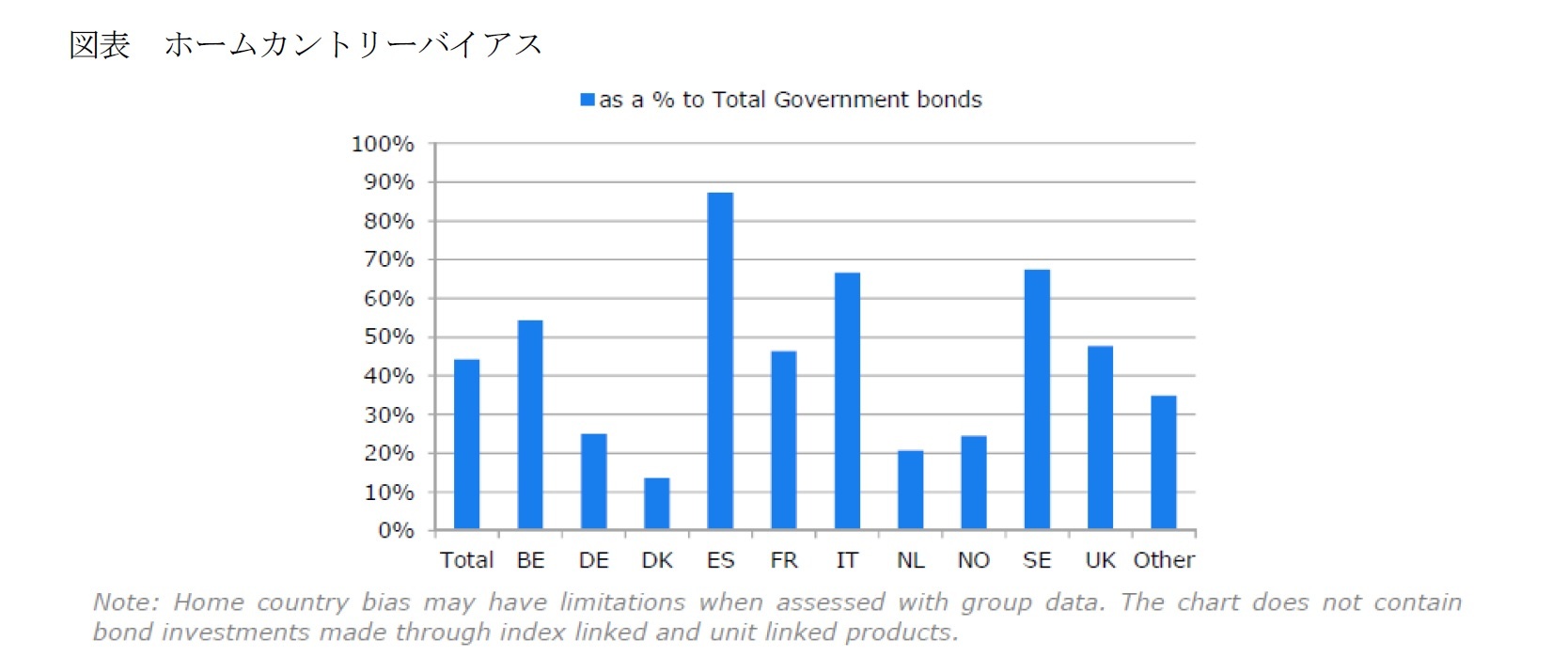

3―調査報告書の結果の具体的内容