なお同社がデータを活用できるのも、多数のコワーキングスペースを運営し、そのデータを蓄積しているからである。データの蓄積と活用がさらに進めば、今後、利用者のニーズやアクティビティにあわせて最適化された空間へと、オフィス環境が変革されていく可能性がある。IBMはWeWorkが設計・運営しているマンハッタンにあるオフィスを一棟借りするなど

16、同社はコワーキングスペースで培ったノウハウを活かして、大企業に対して、ワークプレイスの設計やデザインに加え、運営までを行うサービスを提供している。WeWorkはデータを活用して、オフィスを再定義しようとしているとも言えよう。

WeWorkの特異さは金融市場でのバリュエーションに表れている。CB Insights社の調査によれば、同社の企業価値は200億ドル(2.3兆円)とされる

17。日本の不動産会社と比較しても、住友不動産の(1.8兆円)を上回り、三菱地所(2.7兆円)、三井不動産(2.5兆円)に迫る規模である

18。

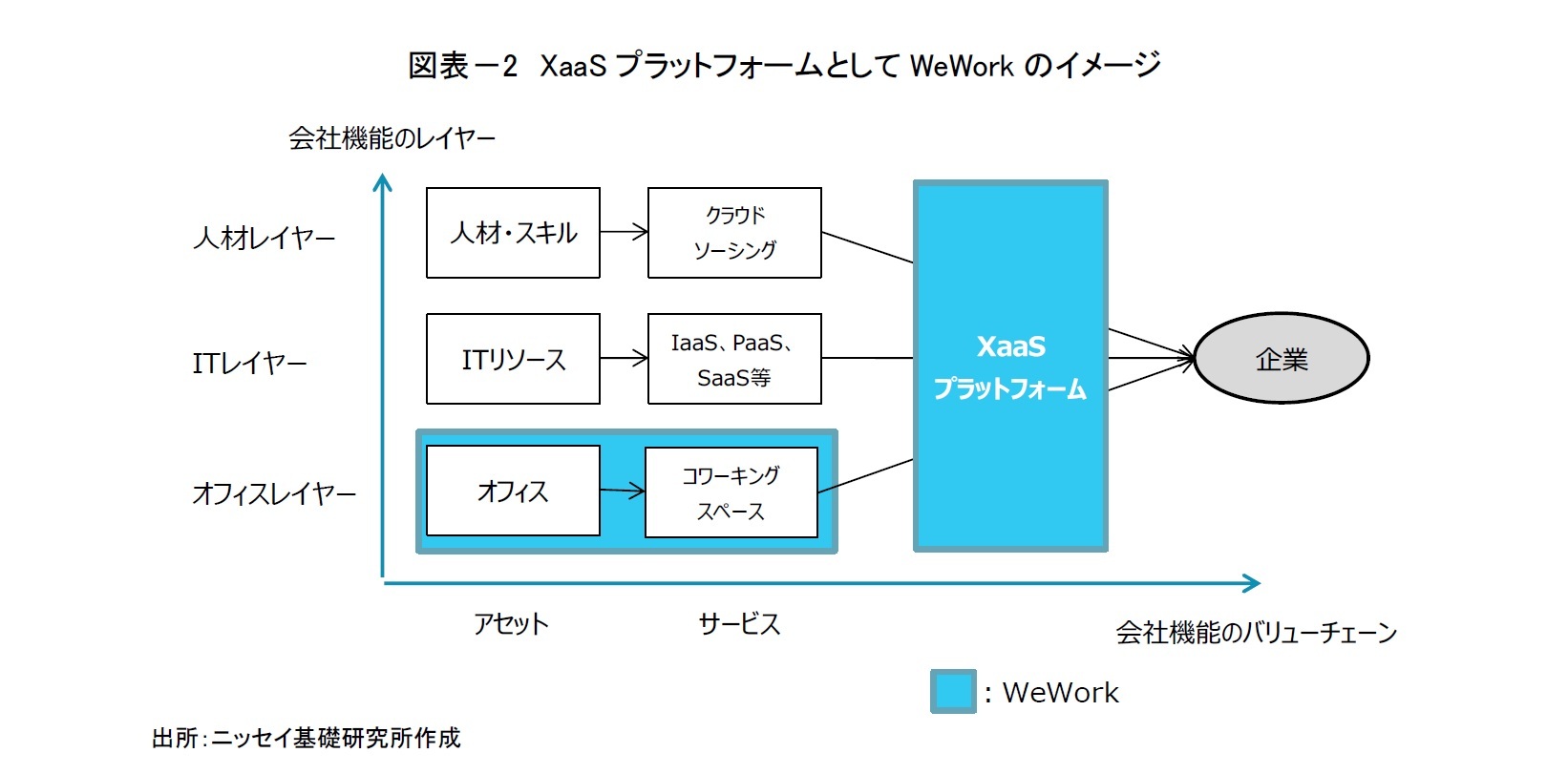

創業7年に過ぎないWeWorkの評価がここまで高いのは、同社がプラットフォーマーだと見做されているからだ。コワーキングスペースはビルオーナーからオフィスを借り受け、複数の個人・企業に貸し出すというビジネスで、ビルオーナーと借主を直接結び付けているわけではなく、空室リスクを負うのはコワーキングスペースの運営会社である。そのため、コワーキングスペース自体はプラットフォームではない。WeWorkはコワーキングスペースに、プラットフォームとしての機能を追加し、それが金融市場の高評価をもたらしている。「WeWorkは不動産業会社なのか?それともIT企業なのか?」といった質問が投げかけられることが多いが、金融市場はIT企業として評価していると言える。

しかし、一般的なプラットフォーマーとは異なり、WeWorkはコワーキングスペースというオフラインの事業とプラットフォームというオンラインの事業を併せ持つことが特徴的で、それが同社の強みとなっている。またこれが、ECプラットフォームと物流に強みを持つAmazonと非常に良く似ている点でもある。Amazonのベゾス氏は、物流の重要性を説くために、同社のECビジネスを氷山に例え、海面上で見える氷の塊がECプラットフォームで、海面の下に隠れている氷山の本体が同社の物流機能であると述べている

19。この例えに擬えるならば、WeWorkのコワーキングスペースとしての機能は氷山の一角に過ぎず、コミュニティ・プラットフォームが同社のビジネスモデル上、重要な氷山の本体だと言える。

12 安部 (2017) 参照。

13 BIM(Building Information Modeling)とは、「従来のような2次元の建物の図面情報だけでなく、使用材料や性能などの仕様情報も加えた3次元の建物モデルをコンピュータ上で構築し「見える化」するもの」(株式会社大林組HP参照)

14 Rhodes, Margaret (2016) 参照。

15 津山 (2017b) 参照。また、WeWorkでは、スマホをデスクにかざすことで、デスクの高さが自分の好みの高さに自動で調整される機能など、個々人に合わせたカスタマイズ機能を導入する取り組みも行っている。

16 Putzier (2017) 参照。

17 CB Insights (2017) 参照。

18 Bloomberg(2017年12月末時点)

19 Brandt (2011) 参照。

{kind=link}