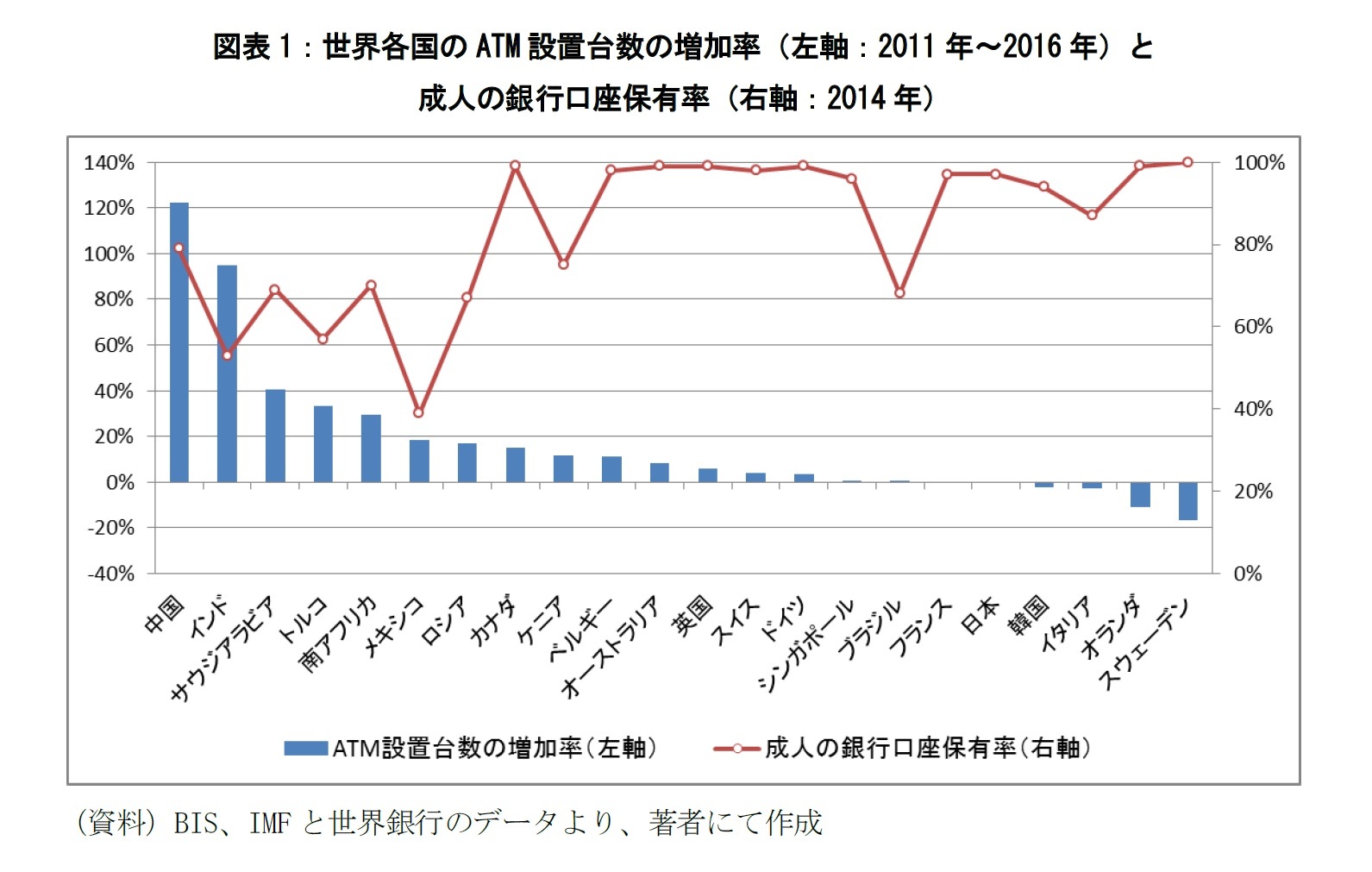

現金決済は物理的に硬貨・紙幣をやり取りすることで取引が完了するが、キャッシュレス決済では電子データを記録することで取引が完了することになる。よって、キャッシュレス決済を用いることで、消費者は金融機関の窓口やATMから現金を引き出して持ち運ぶ必要がなくなり、物やサービスを提供する小売業者にとっても現金の管理・運搬に関する手間を削減することが可能となる。つまり、キャッシュレス化によって、現金を管理・運搬する際の紛失や盗難のリスクが逓減されることになる。

例えば、補償や保険が付帯しているクレジットカードや記名式の電子マネーであれば、偽造や不正使用によるリスクを逓減でき、電子データがお互いの帳簿に記録されることで、資金管理のコストも削減される。そのため、消費者はカード決済や電子マネーの利用状況を電子データで確認し、家計簿ソフト等を活用することで容易に資金管理が行えるようなサービスを安価で享受できる。小売業者サイドも大量の購買データを容易に入手することができ、ビッグデータ等で消費者の購買行動を分析することで消費活動を活性化させ、収益向上を狙うといったことも可能となる。

ビッグデータ分析による消費活性化以外の面でも、キャッシュレス化は経済活性化に寄与するとの指摘がある。現金決済の場合、消費者の予算は財布の中にある手持ちの硬貨・紙幣の総額に制約されるが、キャッシュレス決済も活用できる場合は、金融機関に預けている資金にクレジットカードの与信枠を加えた総額にまで予算制約が拡大することになる。それに加えて、キャッシュレス決済はECサイトのようなデジタルエコノミーとの親和性が高い。そのため、消費者がキャッシュレス決済を用いる際の物やサービスを購入する選択肢は、消費者自身が移動可能な距離の範囲にとどまらず、インターネットでアクセスできる範囲にまで拡大することになる。Moody’s Analyticsの分析

1によると、カード決済の普及率が1%上昇すると、世界のGDPが平均的に0.1%増加すると指摘しており、日本においても0.04%増加する。つまり、キャッシュレス決済は現金決済よりもGDPの増加に寄与するのである。

キャッシュレス化による社会的な便益は、経済の活性化だけではなく、公平な課税適用にも寄与する。日本では、家庭ごみから所持者不明の現金が発見されるといった報道も増えており、タンス預金等で多額の現金が保管されているとの指摘もあるが、世界では地下経済において多額の現金が流通していると言われている

2。現金による取引では匿名性が確保されるため、その特性から脱税や犯罪に利用されることもある。キャッシュレス化を通じて、これらの取引が電子データで管理されるようになれば、現金決済では捕捉されなかった取引が透明化され、税収入の増加や税務処理の事務効率化が実現されると期待できる。

1 "The Impact of Electronic Payments on Economic Growth," Moody’s Analytics, 2016

2 "The Course of Cash," Rogoff K. S., Princeton University Press, (邦訳「現金の呪い」村井章子 訳, 日経BP社)などで指摘されている。

{kind=link}