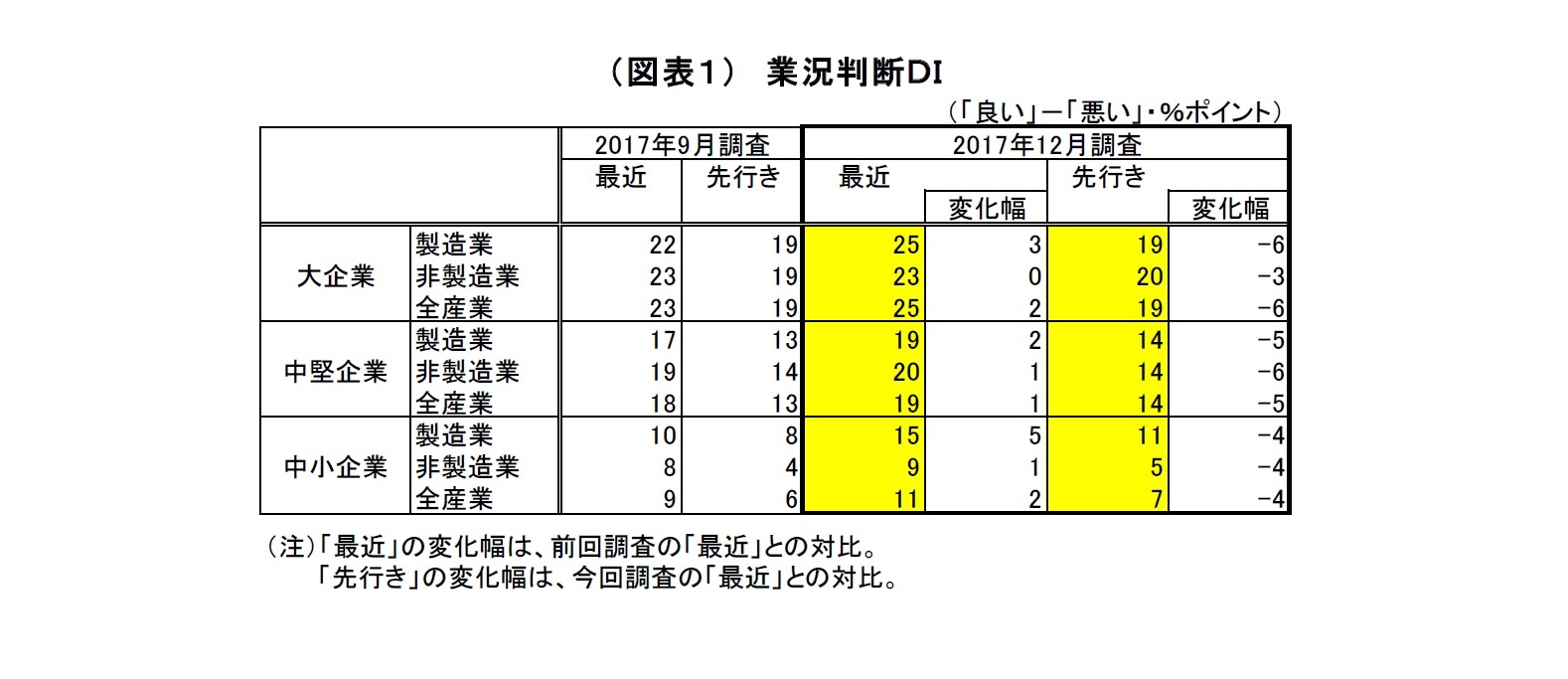

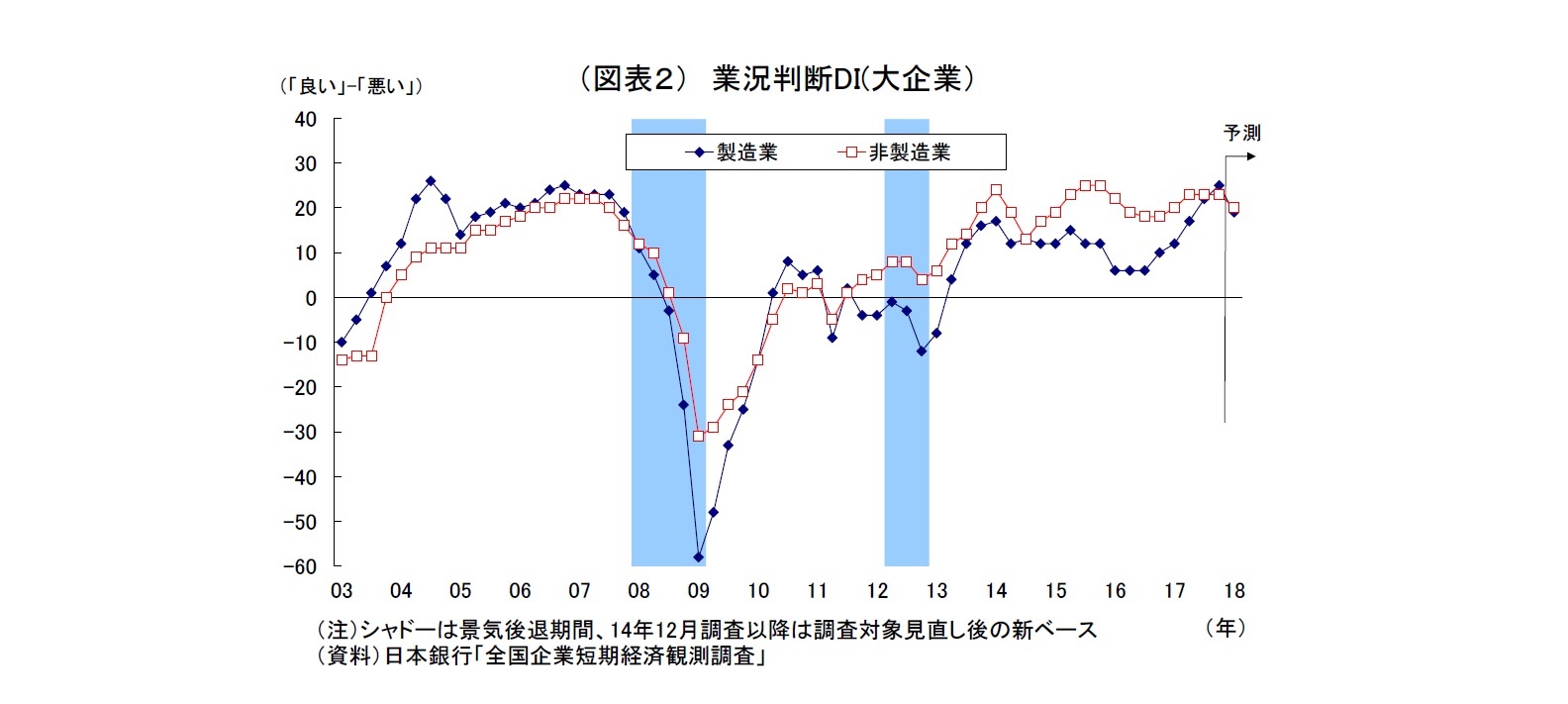

日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が25と前回9月調査比で3ポイント上昇し、5四半期連続の景況感改善が示された。D.I.の水準は11年ぶりの高水準となる。一方、大企業非製造業の業況判断D.I.は23と2四半期連続の横ばいとなったが、水準自体は高く、足下の堅調な景況感が確認された。なお、大企業製造業の業況判断D.I.が非製造業を上回ったのは、2011年9月調査以来となる。

企業マインドの前提となる景気の足取りは総じて見れば底固い。2017年7-9月期の実質GDP成長率は、賃金の伸び悩みなどから個人消費こそ冴えなかったものの、輸出や設備投資が牽引する形で前期比年率2.5%(2次速報値)と7四半期連続のプラス成長となった。その後の景気も総じて見れば堅調を維持している。10月の実質消費活動指数(季節調整値)は、7-9月の平均をごくわずかに下回ったものの、台風など悪天候の影響もあったとみられる。11月にかけて大幅に進んだ株高も消費の下支えに働いている。また、世界経済の回復持続などを受けて、10月の輸出数量指数(季節調整値)は7-9月平均を0.4%上回り、鉱工業生産指数(同)も7-9月平均を0.5%上回るなど回復基調が続いている。さらに、輸出企業にとって重要な円相場も110円から115円のレンジで安定した推移を示している。

今回も大企業製造業では主に世界経済の回復を背景とした輸出・生産の堅調な推移を受けて、景況感が改善した。世界的な景気回復に加えてIT化や人手不足などを受けた設備投資の回復も景況感押し上げに繋がった。

大企業非製造業では、好調なインバウンド需要や株高が追い風となる一方、人手不足の深刻化が景況感の重石となり、横ばいに留まった。

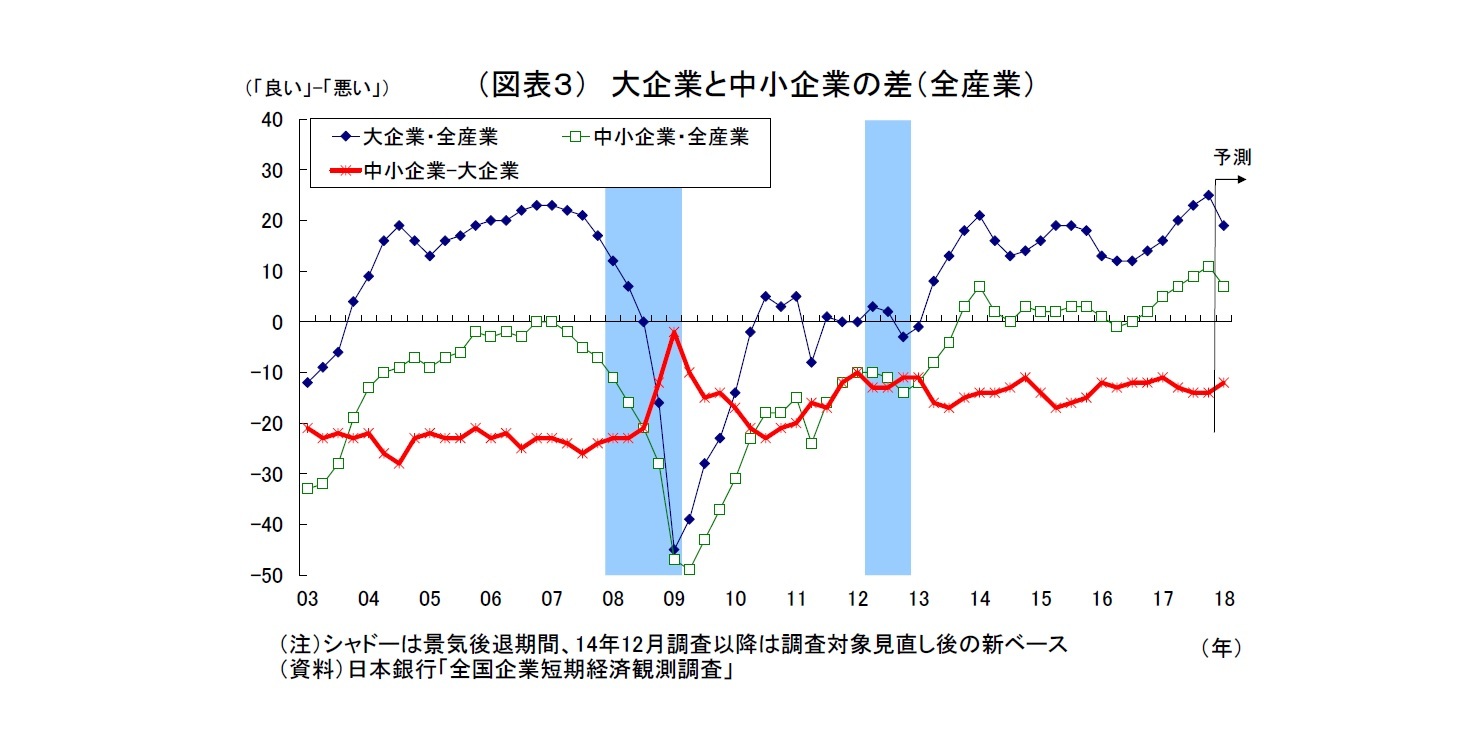

中小企業の業況判断D.I.は、製造業が前回比5ポイント上昇の15、非製造業は1ポイント上昇の9となった。大企業同様、製造業の改善が目立っており、強弱材料は基本的に大企業と大差ないとみられる。

一方、先行きの景況感については幅広く悪化が示された。引き続き、世界経済を巡る懸念材料は枚挙に暇がないためだ。具体的には、米国第一主義を貫く米政権運営の不透明感、ミサイル実験再開を受けた北朝鮮情勢の緊迫化、不安定化する中東情勢、党大会を終えた中国の経済減速などが挙げられる。国内に関しても、人手不足がさらに深刻化することが見込まれており、コストの増加や事業運営の制約になることへの警戒が現れているとみられる。企業は先行きに対する慎重な見方を崩していない。

なお、事前の市場予想との対比では、注目度の高い大企業製造業については、足元(QUICK集計24、当社予想は23)は市場予想を上回った一方、先行き(QUICK集計22、当社予想は20)はやや下回った。大企業非製造業は、足元(QUICK集計24、当社予想も24)、先行き(QUICK集計21、当社予想は19)ともに市場予想をやや下回った。

2017年度の設備投資計画(全規模全産業)は、前年比6.3%増と前回調査時点の4.6%増から上方修正された。例年9月調査から12月調査にかけては、中小企業を中心に計画が固まってくることで上方修正される傾向が強い。ただし、今回は中小企業の伸びが大きく、全体の上方修正幅(1.7%)は直近5年平均(1.1%)を明確に上回り、12月調査としては2007年度以来の上方修正幅となっていることから、実勢としても底堅さを増していると言える。景気の回復や企業収益の改善、人手不足を受けた省力化投資の活性化が背景にあるとみられる。

ただし、これまでの収益改善や投資余力拡大の割には物足りなさも残る。事業環境の先行き不透明感が強いことや、企業の期待成長率が低迷していることが影響しているとみられる。

販売価格判断D.I.は大企業・中小企業ともに小幅に上昇したが、仕入価格判断D.I.の伸びを下回った。原料高などに伴う仕入価格の上昇や人手不足に伴う非正規などの人件費上昇分の価格転嫁は進んでいないことになる。先行きも販売価格引き上げの動きは鈍い見通し。

今回の短観で、引き続き企業の堅調な景況感や堅調な設備投資計画が確認されたほか、強い人手不足感も示されたことは、日銀がかねて主張する先行きの景気回復・物価上昇シナリオをサポートする材料になりそうだ。一方で、引き続き、企業の先行きに対する慎重姿勢や価格転嫁意欲の乏しさが示されたことは警戒材料になり得る。

いずれにせよ、金融政策への直接的な影響はなさそうだ。日銀が重視する消費者物価上昇率(生鮮食品及びエネルギーを除く)は直近10月で前年比0.2%に留まり、2%の物価目標は程遠いため、金融政策の出口を見据える段階にはない。一方、既に追加緩和の余地も限られているため、追加緩和に踏み切る可能性も低い。

最近は黒田総裁ほか日銀関係者が低金利政策の副作用に言及する場面が増えており、いずれ長めの金利上昇を促す方策を採るとみられるが、その判断もまだ当分先のことと予想されるうえ、物価・為替・副作用などの状況も踏まえて総合的に判断する可能性が高い。

2.業況判断D.I.:製造業は改善、非製造業は横ばい圏

{kind=link}

{kind=link}

{kind=link}