{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

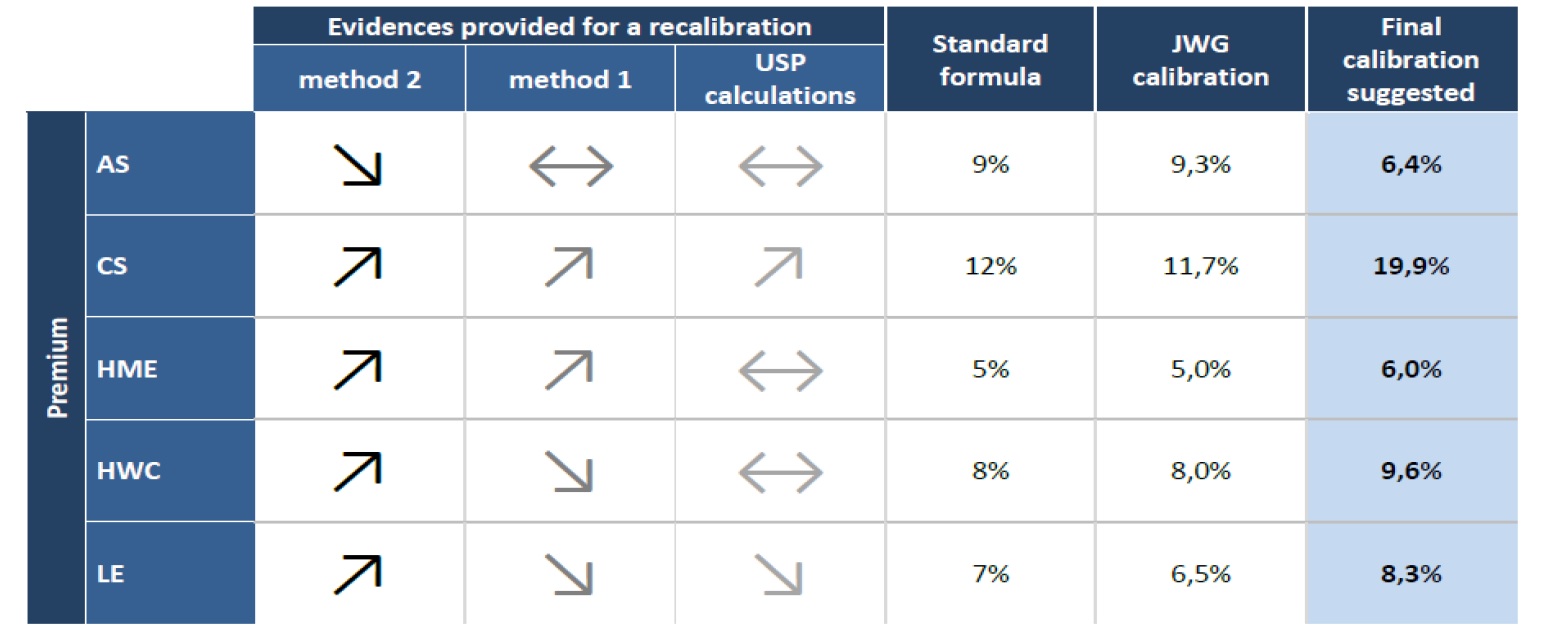

1.4.最終的な勧告

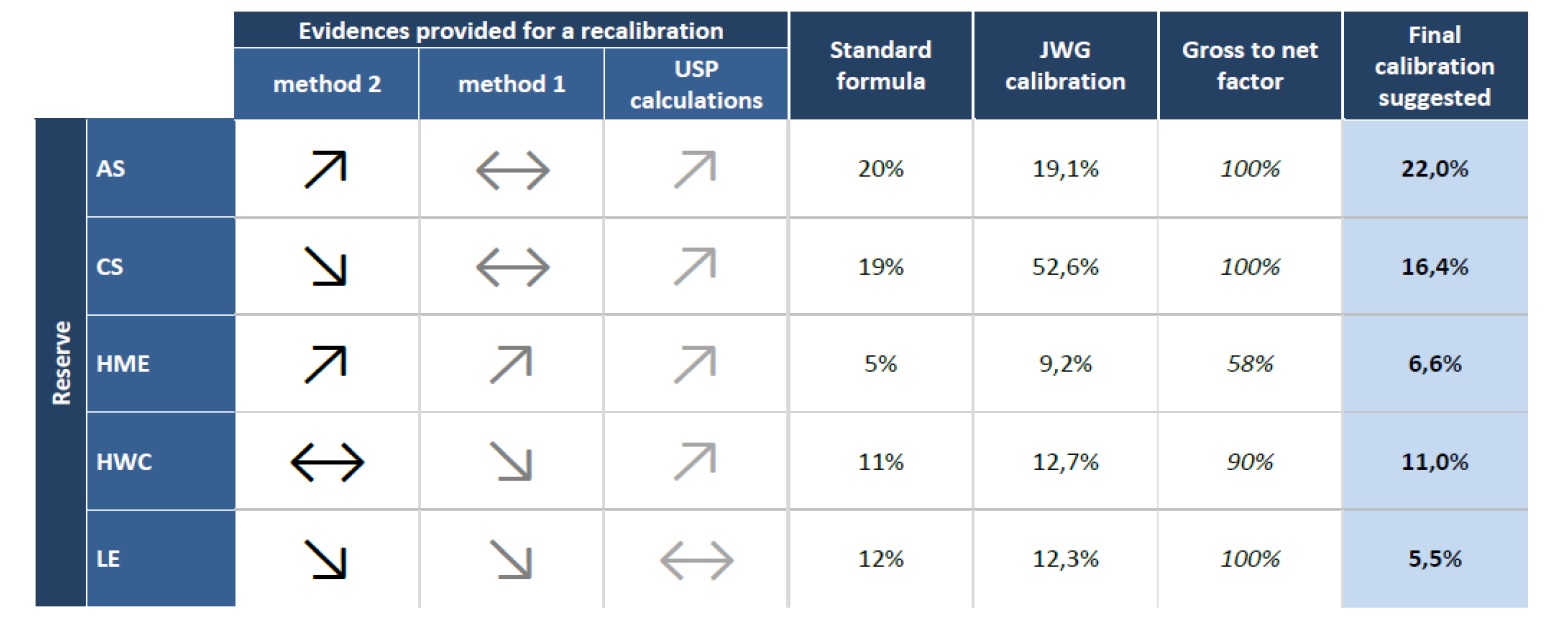

69.次の表に、この再較正テストで集められた全ての証拠をまとめ、代表性を評価する。結果の詳細は、「第23章.第1章の附属書 – 保険料リスクの較正の結果」及び「第24章.第1章の附属書 – 準備金リスクの較正の結果」を参照のこと。

70.再較正のために提供された証拠では、上向き矢印(↗)は、与えられた方法がより高い較正を支持していることを意味する。すなわち、2017年の方法の結果は2011年よりも高い。下向きの矢印 (↘) は、2017年の方法の結果が2011年よりも低いことを意味する。二重の水平矢印(↔)は、方法が変化を示唆しないことを意味する。すなわち、2017年と2011年の結果は同じ範囲である。方法1(濃い灰色)とUSP(薄い灰色)を示しているが、決定は主に方法2(黒色)によって行われている。

71. 最終的な較正欄の数値は、標準式の較正を導出するために使用された方法と同一の方法2から、すなわち保険契約者アプローチを用いた国の正規シグマの集計に基づいて得られる。

72.1.2節で述べたように、データは再較正をサポートするのに十分に代表的であると考えられる。それにも関わらず、EIOPAは、ステークホルダーが喜んで分かち合うことができるようなレベルでのさらなるデータを検討している。この目的のために、ステークホルダーは、関連するNSA(国家監督当局)又はEIOPAに連絡するか、適切な数値を提供するように求められる。

1.4.1.保険料

73. 信用保証の事業ラインのサンプルの代表性は、2011年と比較して2017年に収集された量が少ないため(1.2節参照)、疑問を呈することができるが、3つの計算の一致した結果は、較正の増加を主張している。

1.4.2.準備金

74.1.2.4項に詳述されているように、医療費事業ラインでは、58%のネット対グロスファクターが、2011年にグロス較正に適用された。このファクターは、2017年に利用可能な再保険後でのデータが不足しているため評価できなかったので、2017年のグロス較正にも同じファクターを適用した(11.3%* 58%= 6.6%)。

75.方法2で90%のネット対グロスファクターの適用後が提唱しているように、労働者災害補償事業ラインの変更は提案されていない。

76.訴訟費用事業ラインの変更は、主に、2011年から2017年の間に、この事業ラインの収集量が大幅に増加したことに起因している。これは主として、2011年のデータ収集に比較して、2017年のテストにドイツがより多数参加したことによる。

2.4.3.EIOPAの助言

FP(future,s)の定義3

176.EIOPAは、FP(future,s)を定義するための2つの異なる選択肢を検討する。

・オプション1:FP(future,s)への変更なし

・オプション2:FP(future,s)でギャップを取り除き、調整係数30%を導入する。

177. EIOPAは、特に以下の点を考慮しての、これらの2つの選択肢に関するステークホルダーのフィードバックを歓迎する。

・1年契約と複数年契約の違い

・委任規則第17条を考慮して、ボリューム指標の安定性とリスクエクスポジャーの反映

3.4.3.EIOPAの助言

死亡及び長寿のストレス

244. EIOPAは、適切に較正されているように見える長寿リスクに対する20%のストレスを維持するよう助言する。

245.EIOPAは、適切に較正されるように、死亡リスクの死亡ストレスファクターを25%に高めることを助言する。

細分性

246. EIOPAは、死亡及び長寿のストレスの細分性を改善する助言をしていない:最良推定値のモデルポイントとの相互作用による複雑さの増加、実施コスト及び標準式の簡素化には調和しないという事実が、賛成よりも反対に対してより多くの議論を提供している。

研究領域:保険

研究・専門分野