{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

関連カテゴリ

低金利環境下での配当の低下

新規投資の金利は依然として低いため、多くの生命保険会社は2017年の配当をさらに削減している。養老保険契約の場合の現在の合計リターン、すなわち保証予定利率と配当率の合計は、セクター平均で2.5%である。この数値は、2016年には2.8%、2015年には3.1%だった。

ZZR(Zinszusatzreserve )の進展

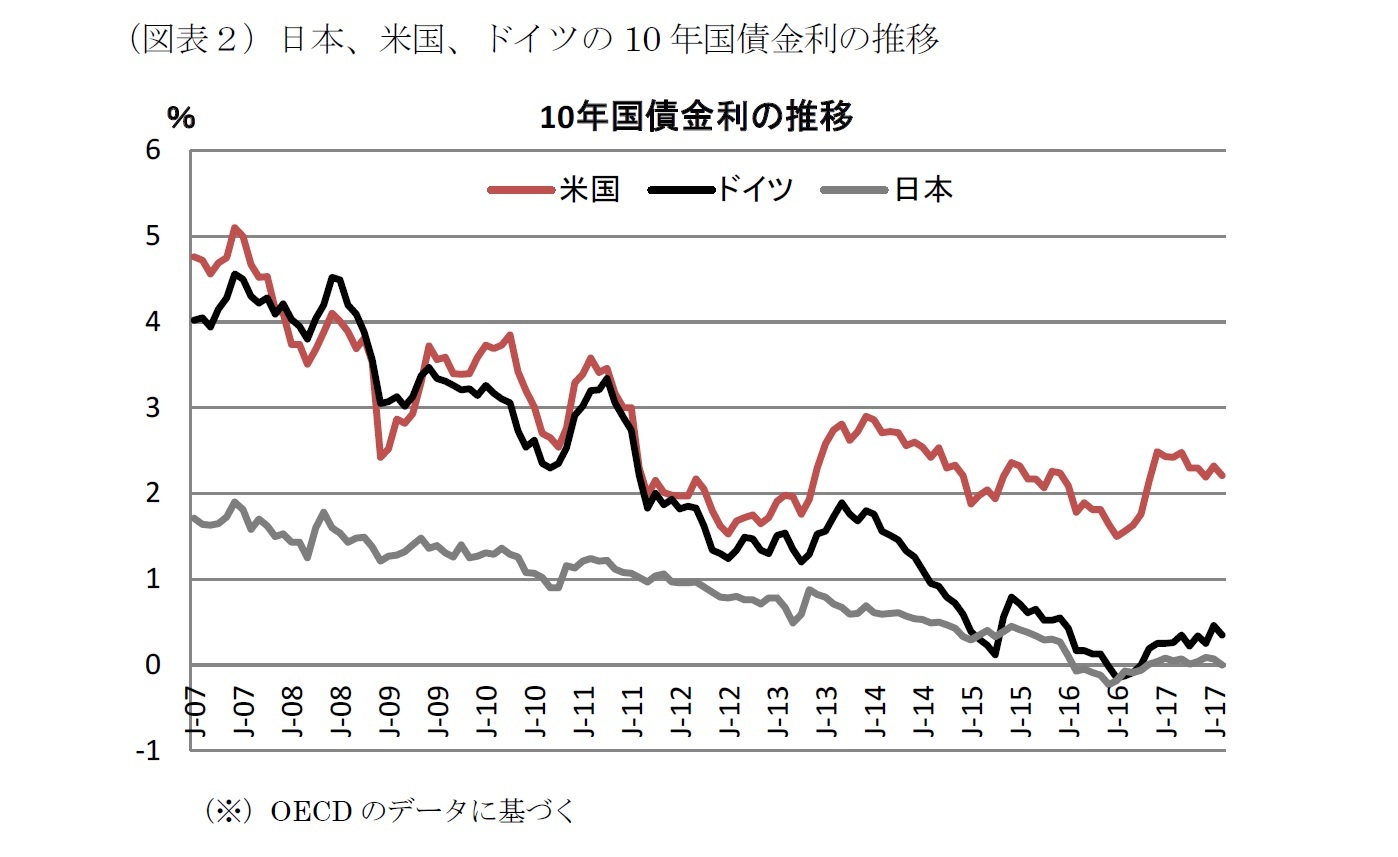

2011年以降、生命保険会社は、一方で将来の投資利益の低さに、他方で保証債務に備えるために、ZZR(Zinszusatzreserve:追加責任準備金)を構築する必要があり、それは高い水準のままである。このための費用は2016年には120億ユーロを上回っている。2016年末のZZR残高は441億ユーロに達した。ZZRを計算するために使用される基準金利は、2016年末に2.54%だった。

ZZRを構築するには、今後数年間で多額の費用が必要になると予想される。BaFinは、業界と会社レベルでの将来の進展を非常に密接にフォローし、ZZRが適切に較正されているかどうかをレビューする。

生命保険の新商品

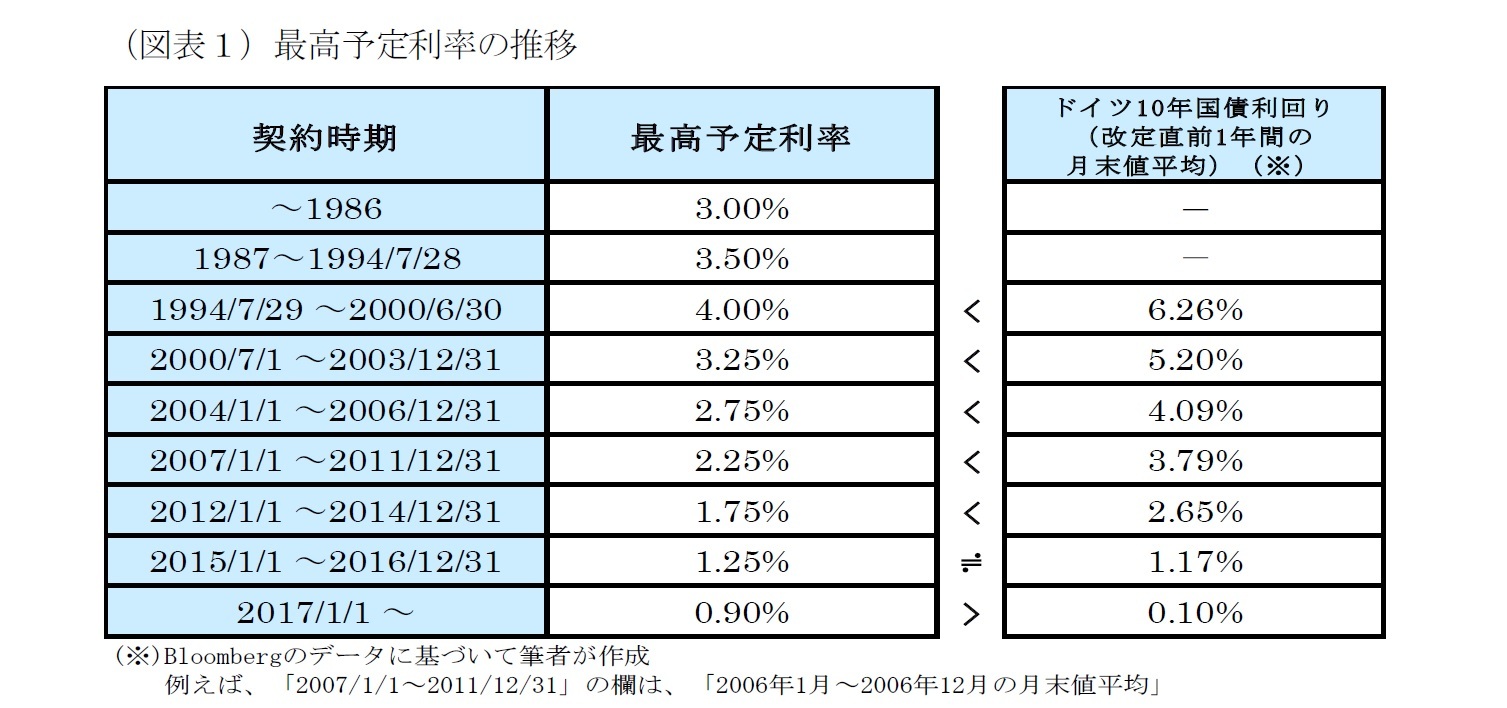

保証付きの長期契約は、ドイツの生命保険会社の新契約の主要分野である。近年のこのタイプの最も重要な商品カテゴリーは、繰延年金保険であった。これらの商品の典型的なバージョンは、適用可能な最大予定利率(2016:1.25%、2017:0.90%)に等しい利息を有し、保険契約者の生命を保障し、利益への参加の結果として保証される支払額の年間増加で特徴付けられる。現在の低金利環境では、これらの保証が生命保険会社に重大なリスクをもたらすことが明らかになっている。したがって、近年、新しいタイプの保証メカニズムを備えた商品への傾向が高まっている。例えば、保証は満期時の総支払額に基づいている。また、年金開始時に適用される保証も再計算するか、関連する最大予定利率に等しい一定の利息保証の代わりに、払込保険料合計のみが養老給付として保証される。それにもかかわらず、伝統的な保証制度を備えた年金保険商品は、生命保険会社の新契約において非常に重要な部分を占め続けている。

低金利環境に焦点を当てたEIOPAストレステスト2016

EIOPAは、2016年にEUの保険会社に対するストレステストを再度実施した。ストレステストはソルベンシーIIの評価ルールに基づいており、特に持続可能な低金利環境下で最も脆弱であると考えられる保険会社を対象としていた。

ドイツからは、市場の75%をカバーする20の大・中小規模の生命保険会社がストレステストに参加した。目的は、不利な市場動向から生じる可能性のある保険業界の潜在的なリスクを、特定し評価することだった。分析は、特にEUと特定の国の市場の比較に基づいている。個別の結果は発表されなかった。なぜなら、テストは個々の企業の合否に関係しないからである。

ストレステストの目的のために、企業はベースラインシナリオと2つのストレスシナリオの計算を準備し、定性的な質問への回答を提供しなければならなかった。ベースラインシナリオの仮定は、第1日の報告(報告日:2016年1月1日)と同じであった。長期低利回りストレスシナリオでは、EIOPAは過去の低水準を考慮してリスクフリーの利回り曲線を再較正し、特に長期の償還期間についてはイールドカーブの大幅な低下をシミュレートした。ダブルヒットストレスシナリオでは、リスクフリー金利の低下と、ほぼ全ての資産クラスの価値の下落とが組み合わされた。このシナリオは、これまで歴史的に観察されてこなかった極めてまれな状況と不利な状況の組み合わせとみなすことができる。

ストレステストの結果は、ドイツの生命保険業界にとって、低金利の持続的な環境が依然として課題となっている、とのここ数年におけるBaFinの評価を確認している。これは、テストに含まれるドイツの生命保険会社の長期低利回りシナリオに対する反応が、欧州平均と比較して特に敏感であったためである。

3―責任準備金の最高予定利率を巡る状況について

研究領域:保険

研究・専門分野