以上から、米英仏のリバースモーゲージや類似商品の調査結果を比較検討し、わが国の今後の対応への課題や示唆を考えてみたい。

1| 制度形態のあり方について

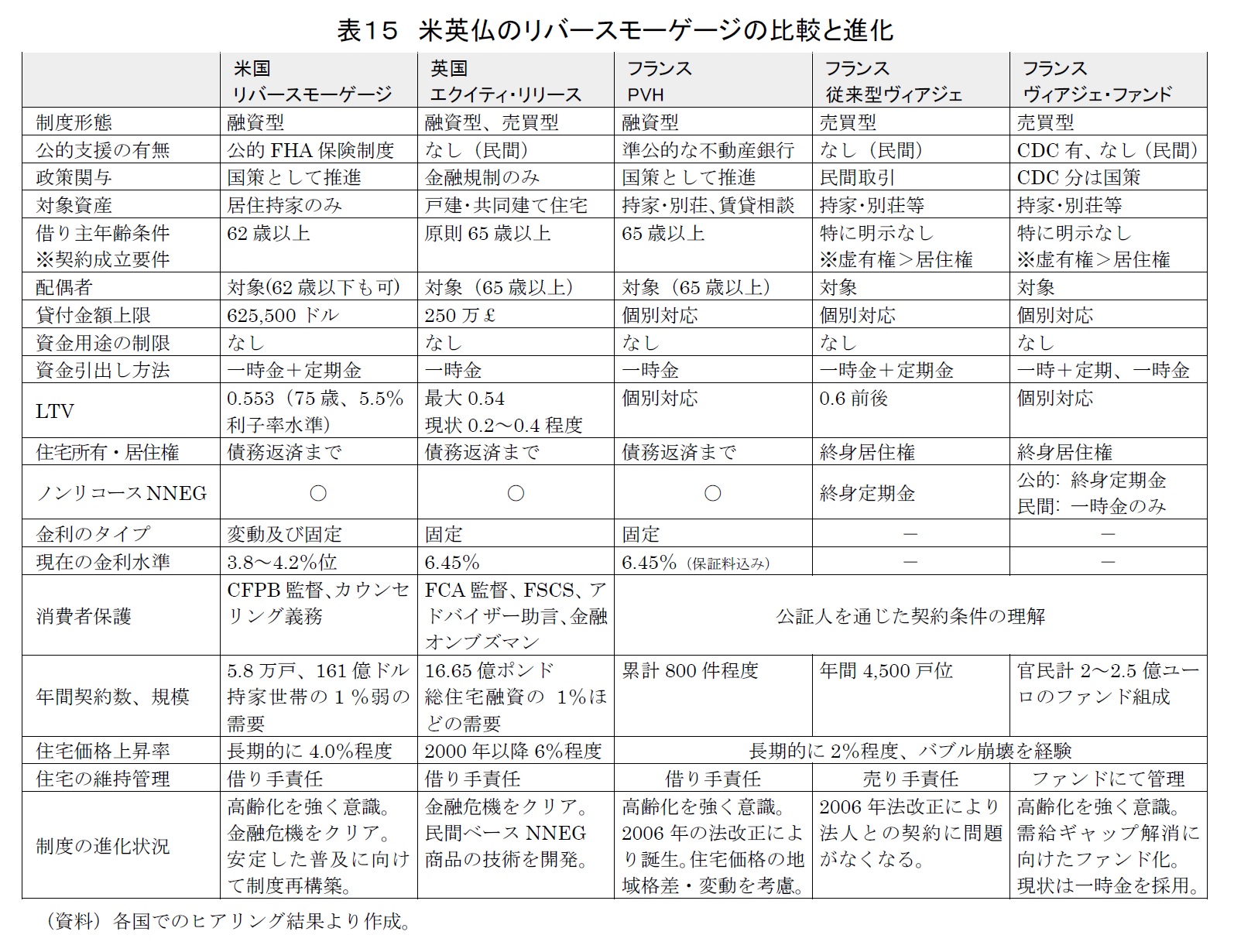

制度形態としては、リバースモーゲージの言葉通りの「融資型」と、フランスのヴィアジェに代表される「売買型」がある。英国のエクイティ・リリースのうち、ライフタイム・モーゲージは融資型であり、ホーム・リバージョンは売買型に整理できる。ただし、英国のホーム・リバージョンは利用されなくなっている。逆にフランスの米国型リバースモーゲージであるPVHは導入したものの普及は遅れており、フランス人は文化的にアングロサクソンによる融資型よりもヴィアジェによる売買型の方が肌に馴染むのかもしれない。

ヴィアジェにおける終身定期金契約の考え方はフランス民法典に記されているが、日本は民法をつくる際に、フランスの民法典も参考にしたため、日本の民法の第689条には終身定期金契約の規定がある。これは現在ではほとんど使われていないと言われるが、仮にわが国においてヴィアジェと同様の制度を導入しようとした場合は、既に民法上に制度構築の足がかりがあることとなる。不動産取引ならば、金融機関のみならず、不動産業界も市場に参入できる可能性がある。射幸性のある契約については文化的な側面からの課題があるが検討する価値はある。

2| 高齢社会に対峙した国策・ビジネス課題

各国の政府支援策をみると、米国とフランスの場合は、今後の超高齢社会に対応し、国策としてリバースモーゲージやヴィアジェの普及を非常に強く推進しようとしている。これは従来とは大きく異なる変化である。このために、米国ではFHA保険制度の健全性を維持しながら、HECMの普及を促進するために、多くの事例データに基づき、HECMのきめ細やかなルール変更を試行してきた。

フランスでは不動産銀行に加え、特に財務省傘下の預金供託公庫(CDC)が国策として高齢化に挑む姿勢をヒアリング時に示していた。

イギリスは民間ベースではあるが、高齢化によるニーズの変化をとらえ、民間ベースでもNNEG条件を維持しつつ、ビジネスを拡大しようという意気込みが感じられた。さらに、注意すべき点は、長年の市場経験を元に業界が中心となり、ノンリコース条件と同義のNNEG条件による商品化を業界が主導して採用している点である。

3| 資金の用途と制度提供主体

米英仏各国の商品では、国が支援している商品であっても、借り手や売り手が得た資金の用途は事実上制限されていない。これは高齢世帯においても、単に住宅のリフォームや介護費用、年金を補填するだけでなく、老後のQOLをより豊かに改善してもらうことを含め、多用なニーズに対応させるためと考えられる。

日本でも民間銀行によるリバースモーゲージ商品は、事業用や投機的目的以外の資金用途も認めている。しかし、公的な関与のあるリバースモーゲージ商品については、関係省庁毎の目的別のものに限定されており、消費者の選択幅は限られ、縦割り行政の弊害が出ている。たとえば、住宅金融支援機構の「住宅融資保険を活用したリバースモーゲージ型住宅ローン~特定個人ローン保険(一括返済融資型)のご案内~」(平成28年4月)によると、民間金融機関との融資契約にあたって同制度に基づき付保対象となるのは、住宅建設や改修、サービス付き高齢者向け賃貸住宅に入居する際の一時金などに限られている。生活資金を補填する目的の場合は、厚生労働省が管掌する不動産担保型生活資金貸付制度などを頼ることになるが、同制度は住民税非課税等の世帯や担保とする土地の評価額1,500万円以上を対象としており、適格者は非常に限られたものである。わが国でも、米仏のように、省庁の枠組みを越えて、高齢者の生活をあらゆる面から支えるリバースモーゲージが創設されてもよいのではないか。

4| 日本のリバースモーゲージは利払いが必要

今の所、国や民間が提供しているわが国のリバースモーゲージは、元本返済は借り手や配偶者の死亡時まで猶予するが、金利は別途、契約期間中に支払い続けなければならない。変動金利が適用される場合は、借り手は金利変動リスクも、長寿リスクも負担せねばならない。金融機関はLTVの設定により、住宅価格の変動リスクをみているようにみえるが、実際には評価を見直した時点で債務超過の状態があれば(住宅価格が下落しておれば)、超過分は一定期間内に返済しなければならない。したがって、日本の金融機関はリバースモーゲージ商品とは言っても、大まかに言えば、不動産担保融資であること以上のリスクを負担しているわけではない。米英流に言うと、実態はInterest Only(元本は一定期間猶予されるが、利払いは毎月行う)という融資に他ならない。

5| 住宅価格変動への対応

日本でNNEGやノンリコースといった融資条件が普及しないのは、住宅価格(実際には土地価格)の見通しがマイナス成長を続けてきたからと考えられる。一方、米英仏では2~6%という長期上昇率を活かした運営が可能という違いがある。しかし、一方では金利のロールアップは米英では4~6%という高い水準で行われているわけで、住宅価格の上昇を利子負担が相殺していることにも注意が必要である。日本ではフラット35でも2%水準を下回る金利(※日銀によるマイナス金利導入時は借入期間20年以上であっても一時的に1%以下の条件も出た)の適用例が出ており、低利環境をうまく使えば、住宅価格の想定上昇率が低めでも、魅力あるリバースモーゲージ商品を創出できる可能性があるのではないか。フランスの民間ヴィアジェ・ファンドでは、住宅価格の上昇率のベースラインを1%、インフレ率を1%に設定して投資家に対する目論見書を作成している。

6| 物件の維持管理の重要性

米英仏の住宅価格の上昇は、単に市場の変化に委ねられているのではなく、適切な維持管理が前提であることに注意する必要がある。何よりも維持管理が容易ではない家屋部分に依存しないで土地の価格だけに依存する不動産・金融市場体制を続けてきたことが、既存住宅市場整備を含め、わが国の不動産市場、住宅市場の発展を歪めてきた。

米英仏各国におけるリバースモーゲージ契約では、借り手による適切な維持管理は厳格な融資条件であり、これを怠ったためのデフォルトも少なくはない。フランスの伝統的なヴィアジェ契約では、そこまで厳密な維持管理は要請されていなかったようだが、最近のヴィアジェ・ファンドでは、費用をかけ、バリューアップを含めたプロパティ・マネージメントにより総合リターンの向上を図ろうと努力している点に留意する必要がある。

わが国でも既存住宅市場の価格情報整備や鑑定・評価・検査体制、瑕疵担保責任保険制度の整備などはもちろんのこと、賃貸や分譲マンションだけではなく、戸建持家を含めた維持管理が適切に行われるようにすることが、やがて市場全体の住宅価格の水準を引き上げることになるはずである。

7| 消費者保護とNNEG・ノンリコース条件のリバースモーゲージ

最後に重要な点は、消費者保護を前提にすると、米英仏の経験のように、NNEGやノンリコース条件のリバースモーゲージやヴィアジェ類似の取引方式などの開発と商品化が必須ではないかという点である。ここでも住宅の質的情報や市場価格情報、鑑定や評価手法の整備などが基盤になることは言うまでもない。NNEGやノンリコース条件をもつ商品を創出するにあたり、たとえば当初から年金のような定期払いを行わず、一括で借りてもらう方式をとることも考えられる。年金払いが必要ならば、借り手は資金を元手に年金を購入すればよく、市場参加者がリスクを分担する発想である。

さらに、各国で行っているような消費者に対する第三者のカウンセリングやアドバイスの仕組みに学び、ネガティブ・エクイティとは何かを含め、適切な消費者保護策を講じて行かなければならない。

これまで長きにわたり各国におけるリバースモーゲージ制度の研究が行われてきたが、以上のように、わが国では米英仏と比べうるような商品化はまだ行われていない。今後、高齢者の資金需要は急速に高まるはずであり、米英仏におけるリバースモーゲージ等の商品の進化やチャレンジを参考に、わが国でも従来にはないリバースモーゲージ等の商品を創出していくことは引き続き大変重要な課題と考えられる。

{kind=link}