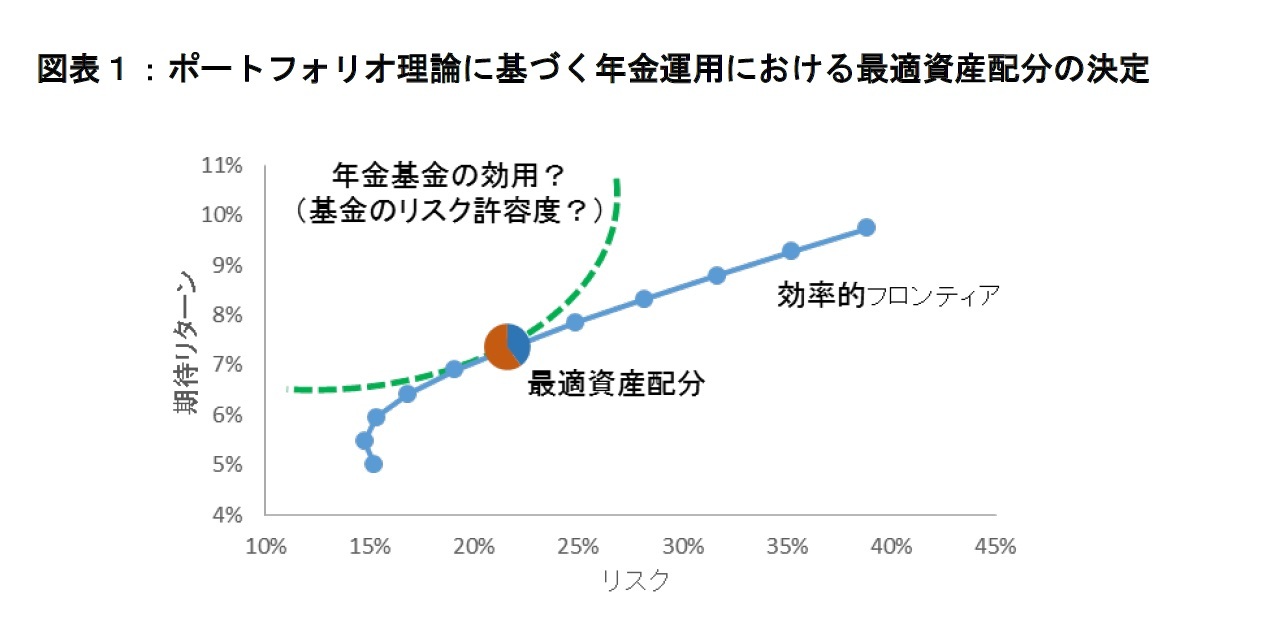

年金運用のあり方を規定する法令として、米国では1974 年に制定されたエリサ(ERISA)法がある。エリサ法には「専ら年金制度加入者の利益を図る」という加入者利益専念ルール(忠実義務)がある。また、2006 年にDB の健全性強化を目指す企業年金改正法が施行された。日本においても厚生年金保険法や確定給付企業年金法において善管注意義務が定められている。年金運用は加入者・受給者の視点から、安全性の高い運用を行うことが求められている。

これに対して、株主の立場から年金運用を検討するという考え方もある。年金資産が企業に属すると考えられることや、年金資産に不足が生じた場合、最終的には企業(株主)が負担をするので、株主の考え方が年金運用に反映されてもおかしくない。また、事業における新規投資、負債・資本比率などの企業財務的な決定や、利益の配当などは、通常、株主の立場から検討されるので、年金運用も株主の立場で決定したらどうなるかを考えるのは自然な発想であろう。

株主の立場からの年金運用は1970 年代頃から考えられている。ここでの議論の一つは、株主と加入者・受給者とで利害が一致していないという問題である。加入者・受給者は年金制度の安定化を望んでいるが、株主は株式価値の最大化が目標である。その結果、株主の行動は年金加入者・受給者にとって必ずしも望ましい結論にはならない。

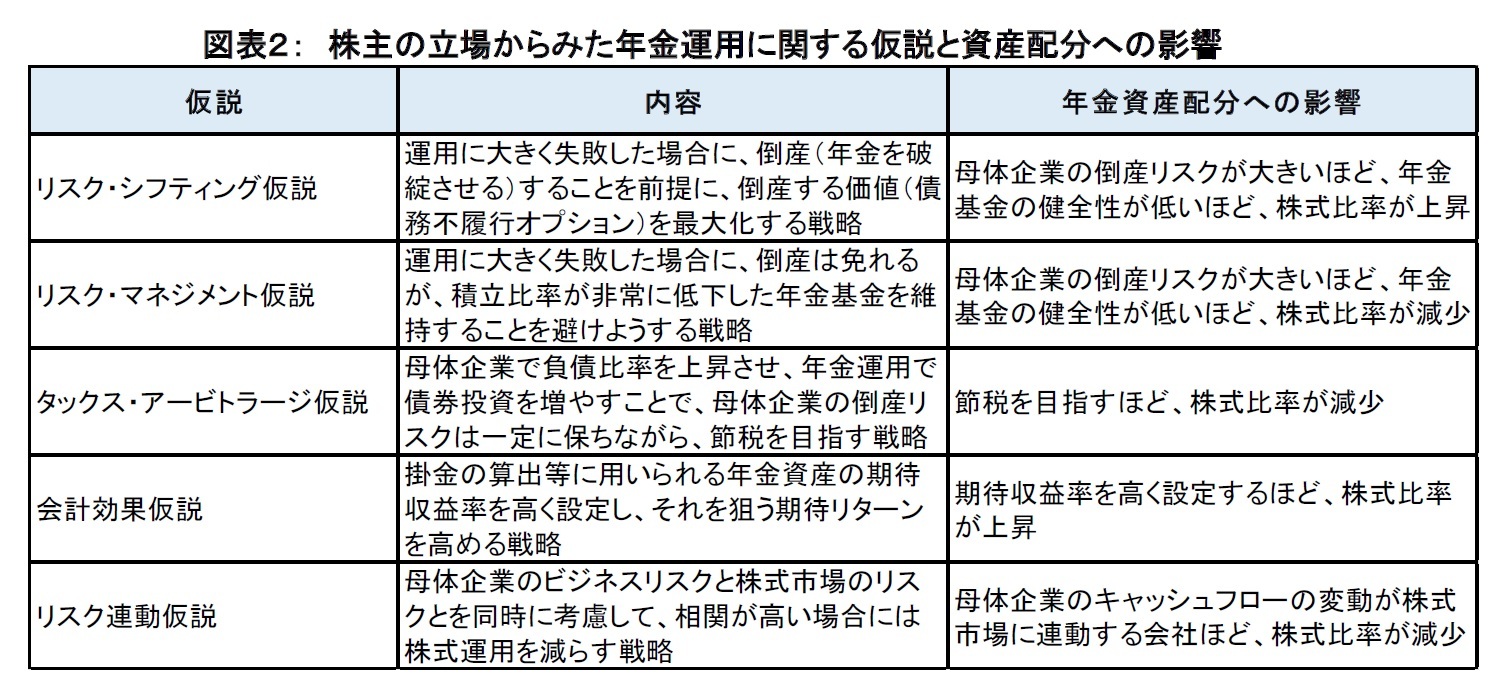

図表2は、株主の立場からの年金運用を考えると、どのようなことが生じるか、代表的な仮説と、資産配分への影響をまとめたものである。リスク・シフティング仮説はSharpe(1976)等が提唱したもので、企業が破たんした際に、年金債務の支払いを株主が免れることを前提に資産配分を決定するという考え方で、その結果、株主は最もリスクの高い資産配分(例えば株式100%)を選択するというものである(詳しくは第2節参照)。

リスク・マネジメント仮説は、現実の年金運用では株式100%等の極端な例がないことから、Rauh(2006)等が提唱したもので、母体企業の破たんを考慮して年金運用の資産配分を決定するが、実際には破綻せず、財政状態が非常に悪化した年金基金が残ることは企業経営上の大きな問題である。そこで、年金基金の財政状態の悪化や、企業の破たんリスクが高まった場合には、株式への配分を下げ、債券への配分を増やすというものである(詳しくは第2節参照)。

タックス・アービトラージとは、Black(1980)等が提唱したもので、母体企業と基金の統合バランスシートを考え、企業全体の信用リスクを一定に保ちながら、節税メリットを享受しようとするものである。その結果、債券で100%運用することが最適となる(詳しくは第3節参照)。

このほか、会計効果仮説は、掛金の算出等に用いられる年金資産の期待収益率は企業(株主)に一定の裁量の余地があり、利益を良く見せ、株主価値を高めるために、高い収益率を設定する。これを実現するためには、高い期待リターンの資産に投資する必要が生じ、株式への投資が増えるとする仮説である。リスク連動仮説は、株主が事業のリスクと年金運用のリスクを同時に考慮して資産配分を決定するという仮説である。特に、事業がうまくいかないときに、年金運用で失敗して追加的な掛金が生じないように、事業リスクが株式市場と相関が高い企業では株式への配分を抑えて運用するはずである。

2――診療データを使った詳細な動向

{kind=link}

{kind=link}