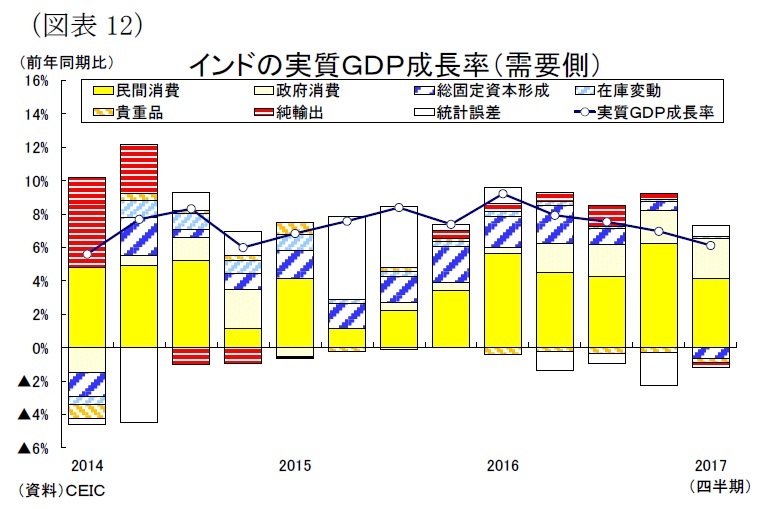

2-6.インド

インド経済は7%台の力強い成長が続いたが、11月に実施した高額紙幣廃貨

2の影響が顕在化し、17年度1-3月期の成長率は前年同期比6.1%増と、10-12月期の同7.0%増から更に低下した(図表12)。カリフ期の生産の増加による農家の所得改善や第7次給与委員会の勧告に基づく公務員昇給(平均+23.55%増)を背景に民間消費(同7.3%増)と政府消費(同31.9%増)は景気を下支えたほか、海外経済の回復によって輸出は同10.3%増と急伸した。一方、投資は同2.1%減と、銀行の不良債権問題や製造業の過剰設備に高額紙幣廃貨による先行き不透明感が加わって一段と悪化した。

しかし、17年度は高額紙幣廃貨によって下振れた景気が回復して7%台半ばの成長を続けると予想する。まず民間消費は堅調な伸びを維持するだろう。今年のモンスーン期は平年レベルの雨量が見込まれ

3、農業生産の回復傾向が続いて農家の所得増は今年も続きそうだ。また廃貨によって落ち込んだ消費者心理も足元で改善していることも消費をサポートするだろう。消費者物価上昇率は物品サービス税(GST)の導入や資源高と通貨安による輸入インフレを受けて上昇傾向が続くだろうが、食品価格の安定で物価上昇が抑えられ、消費が冷え込むリスクは低いと見込む。

また輸出は海外経済の回復によって増加傾向が続くなか、冷え込んだ民間投資も徐々に持ち直すと予想する。製造業の過剰設備や銀行の不良債権問題の解消には時間を要するものの、高額紙幣廃止に伴う預金額の増加を受けて貸出姿勢を積極化させること、そしてGST導入による複雑な間接税体系の一本化や外国直接投資(FDI)の政府認可の迅速化といったビジネス環境の改善が徐々に追い風となり、冷え込んだ投資に明るい兆しが表れると予想する。

政府は17/18 年度予算で財政赤字目標を緩和し、支出の拡大を通じて廃貨による景気減速への対応を図っている。中央政府予算では資本支出が前年度比25%増と大幅に拡充しており、今後の公共投資の拡大が見込まれる。また廃貨で困窮した中小企業に対する減税策が盛り込まれたほか、農村開発予算も同25.4%増と手厚い配分がなされたことも経済の安定化に寄与するだろう。

金融政策は、1-3月期の景気減速や物価下落によって足元は利下げしやすい環境にあるが、17年2月の金融政策委員会で政策スタンスを緩和から中立にシフトしたばかりであることが追加緩和に踏み切りにくくさせており、6月の会合ではインフレ見通しの下方修正に止まった。先行きのインフレ率はGST導入やエルニーニョ現象の発生リスクなど不透明な状況が続くこと、その後は欧米の金融政策の正常化によって国際金融市場が不安定化しやすくなることから、金融政策は据え置かれるだろう。

実質GDP成長率は、紙幣刷新の影響を受けた16年度の7.1%から回復して17年度が7.6%、18年度が7.6%と、7%台半ばの成長を続けると予想する。

2 昨年11月には政府が突然、流通する現金の約9割を占める高額紙幣の廃止を実施したことにより、現金不足に陥って国内が混乱した。

3 6月6日、インド気象庁(IMD)は2017年の南西モンスーンの雨量が長期平均の98%と、平年並みになると発表している。

{kind=link}

{kind=link}

{kind=link}