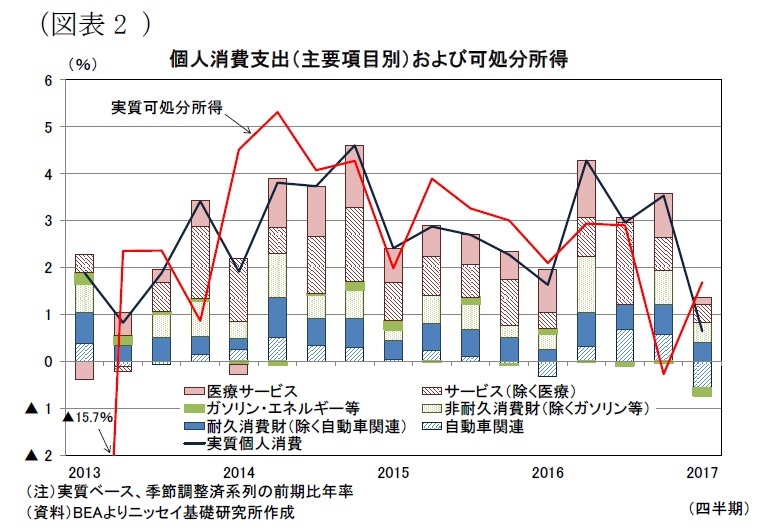

個人消費の主要項目別の内訳をみると、1-3月期は財消費が前期比年率+0.3%(前期:+6.0%)、サービス消費が+0.8%(前期:+2.4%)と、財、サービス消費ともに前期から伸びが鈍化した(図表2)。財消費では、自動車関連の消費が▲13.9%(前期:+16.2%)と、2桁の大幅な落ち込みとなったほか、ガソリン・エネルギーが▲7.3%(前期:▲1.7%)と前期からマイナス幅が拡大した。また、サービス消費では、公共料金が▲17.7%(前期:▲16.3%)と前期からさらにマイナス幅が拡大した。

自動車関連消費は、前期から大幅な落ち込みとなったものの、16年12月の自動車販売台数が季節調整済み年率換算で18.4百万台と12月としては過去最高となっていたこともあり、好調であった前期からの反動とみられる。一方、エネルギーや公共料金の落ち込みは、17年2月の全米平均気温が1895年の統計開始以来2番目に高い気温であったことに伴い、暖房消費が落ち込んだ影響のようだ。個人消費を取り巻く環境は後述するように依然として消費に追い風となっているため、1-3月期の消費鈍化は一時的である可能性が高い。

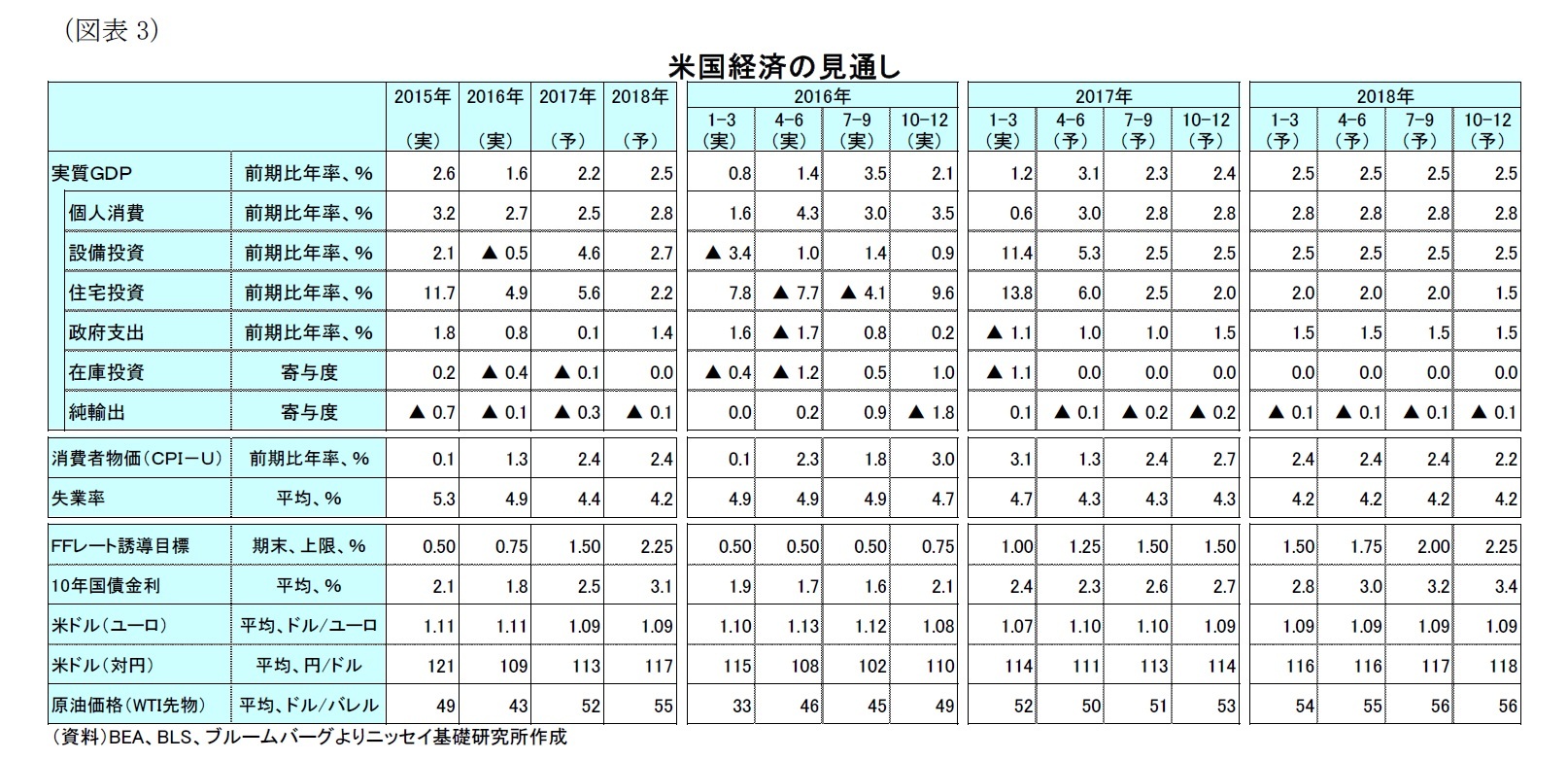

また、近年は季節調整の影響で1-3月期の成長率が低くでる傾向がある

1ため、今回の結果によって、米景気回復が変調していると考えるのは早計だろう。

一方、消費者や企業センチメントは高水準を維持しており、トランプ政権が掲げる減税策などへの期待は大きいものの、トランプ政権による政策運営は順調とは言い難い。トランプ政権が発足して4ヵ月以上経過するものの、トランプ大統領が選挙期間中に掲げていた政策公約のうち、現段階で実現した政策はTPPの離脱などに留まっている。

また、トランプ政権のスタッフ登用についても、議会で承認が必要な430程度のポストの内、6月8日時点で承認されたポストが40程度に留まっているほか、300近いポストでは指名すらされておらず、スタッフが不足する状況が続いている。このため、トランプ政権の政策立案能力が欠如していることが懸念される。

実際、3月中旬に発表された大統領予算(予算教書)は、通常の予算教書に比べて極めて不完全な内容であったほか、4月下旬に発表された大統領の税制改革案も僅か1枚ものの発表と、極めて内容に乏しく、予算、税制改革などで政策立案能力が欠如している証左だろう

2。

また、議会共和党との政策協調においても、トランプ政権の調整力には疑問符が付く。政権発足当初から、トランプ大統領と議会共和党はオバマケアの廃止・代替案の作成を政策の最優先課題と位置付けていた。しかしながら、代替案の作成では下院共和党の意見集約に手間取ったほか、漸く5月6日に下院で可決した代替案についても、州が運営する低所得者向けの公的医療制度であるメディケイドに対する補助金の大幅な削減や、無保険者が23百万人増加することに対して上院共和党議員の一部からも公然と見直しを求める声がでており、代替案に関する議会共和党内での意見集約の目処は立っていない。このように、安定政権にも拘らず政策遂行がスムーズに行っているとは言えない。

さらに、トランプ政権とロシアの不適切な関係が指摘されているロシアゲート問題では、連日米メディアが疑惑を報じているほか、議会で公聴会が開かれるなど、トランプ政権は貴重な政治資本を費消しており、これらの問題も政策遂行する上で暗い影を落としている。

{kind=link}

{kind=link}