地震保険というのは、民間損害保険会社が負う保険責任の一部を、政府が再保険として引受けるものであるが、保険金総額が巨大になると、一部とは言っても大部分を政府が負担することになるので、国としての制度と考えていいだろう。実際に加入するときは、民間の各損害保険会社の火災保険に加入する時にセットで加入するものなので、加入者はそれぞれの損害保険会社の商品だと勘違いしているかもしれないが、どこの会社で加入しても同じものである。

なお、地震保険は、政府と「民間損害保険会社」が共同で運営している制度であり、これには共済や少額短期保険会社は含まれない。共済や少額短期保険会社でも、地震に対する保障を取り扱っているところがあるが、これらは、これら団体が独自に扱っているものであり、国の地震保険とは別個のものである

1。

地震保険の概要

2は、

・居住用建物とそれに収容されている家財を対象とし、地震・噴火・津波を原因とする火災・損壊等による損害を補償する。

・個々の損害保険会社の火災保険とセットで契約する(地震保険単独では契約できない)。

・その火災保険の契約金額の30~50%の範囲で地震保険金額(ただし上限があり、建物は5000万円、家財は1000万円)を設定する。

・実際に支払われる保険金は、地震保険金額の一定割合で、損害の程度(損害区分という。これについては後述)により異なり(5%~100%)、それも時価の一定割合という上限がある。

・制度全体として一回の地震に対する支払総額に限度があり(2017年1月現在 11.3兆円;関東大震災クラスの地震にも支払に支障がない水準とされる)、それを超えた場合は保険金削減がある。

といったところである。

加入者の立場からみると、非常に重要なことなので、かなり世の中に浸透しているとは思うが、

「通常の火災保険では、地震等を原因とする火災に対して保険金は支払われない」

という事実がある。しかしながら、誰もが理解して火災保険に加入しているのかというと、ここはよくわからない。現在は、火災保険加入時に地震保険を希望しない場合は、こうした説明とともに「地震保険ご確認」欄に押印が必要とされ、念を押す仕組にはなっているのだが。

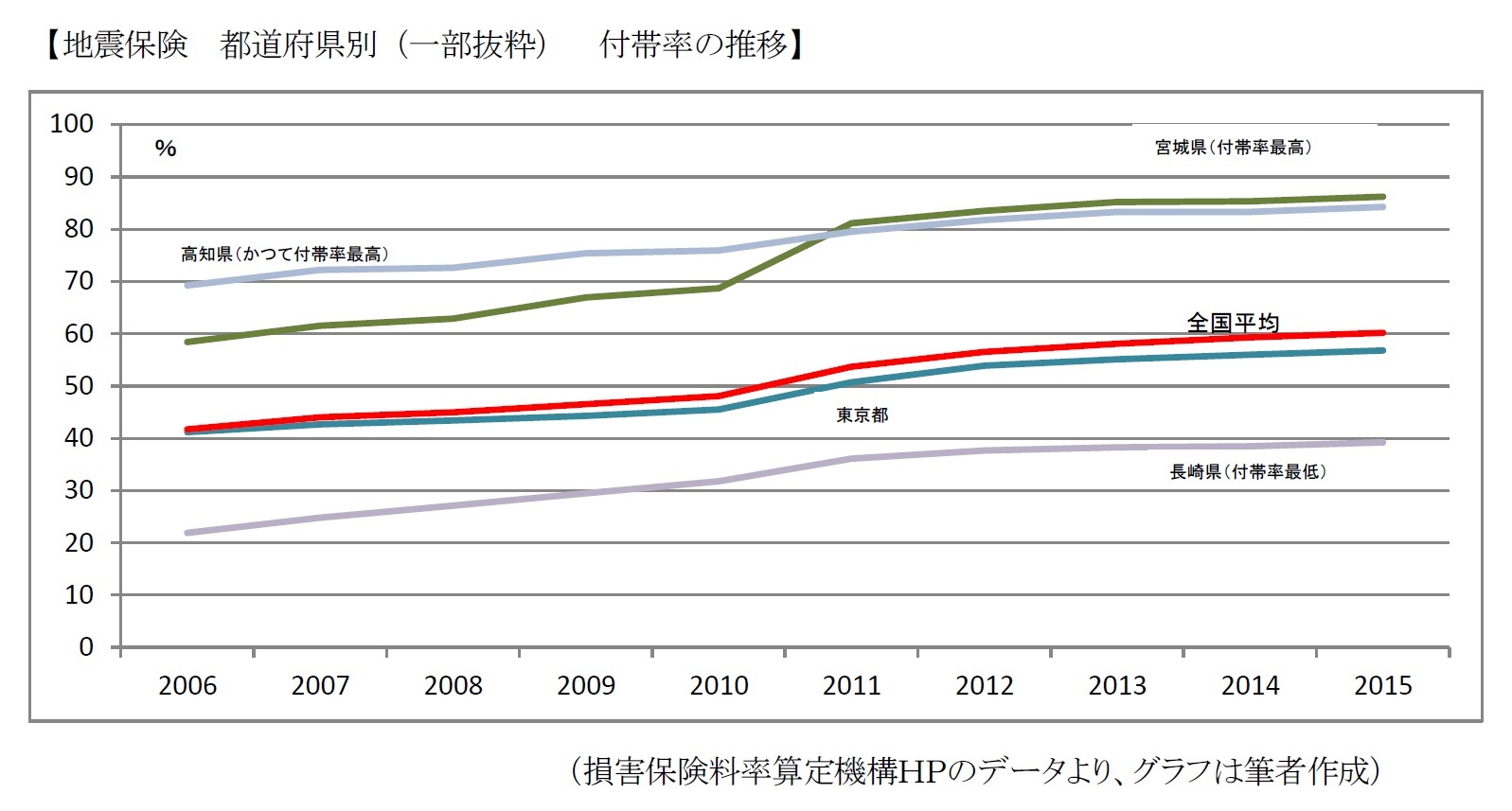

それでも「火災保険への地震保険の付帯率」というものを見てみると、下図のようになっている。徐々に付帯率が増加しているところに、東日本大震災で改めて意識が高まったという状況である。

また、下図では全ての都道府県を示すことはしていないが、以前より大地震が予想される太平洋側の各県が、やはり付帯率は高い傾向にある。

付帯率とは少し違うが、「世帯加入率」をみても、2015年には全国平均は29.5%となっており、グラフは省略するが、近年加入率は上昇していることなど、同様の傾向になっている。

{kind=link}