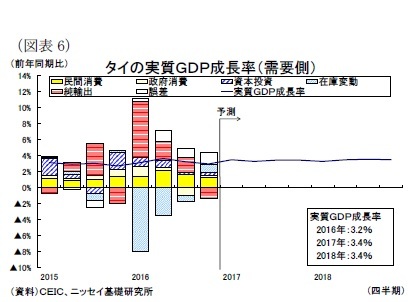

2-2.タイ

タイ経済は14年5月の軍事クーデター後に政治が安定して以降、ごく緩やかな回復基調が続きたが、16年後半は減速感が見られる。10-12月期の成長率は前年同期比3.0%増と、直近でピークをつけた4-6月期の同3.6%増から2期連続で低下した。7-9月期は経常予算の早期執行の反動や公務員給与の引上げ分の支出があった昨年同期のベース効果による影響であり、10-12月期はプミポン前国王の死去に伴う服喪の影響で民間消費が落ち込んだこと、また外国人観光客数が中国人を対象とした違法格安ツアーの取り締まり強化の影響も重なり、軍事クーデターによって落ち込んだ2014年9月以来のマイナスとなったことが大きい。政府は12 月に追加の消費刺激策

2を打ち出し、消費の落ち込みを和らげたものの、2期連続の成長率低下は避けられなかった。

17年は、投資回復によって3%台半ばの緩やかな成長が続くと予想する。まず公共投資は2.2兆バーツの大型インフラ整備事業計画の進展、1,900億バーツの補正予算による地方の産業基盤の整備などによって引き続き景気の牽引役になると見込まれる。また冷え込んだ民間投資についても、投資優遇措置の延長

3や財輸出が増加基調を続けるなかで徐々に回復に向かうだろう。さらに、観光業は違法業者の取締りの影響が一時的に止まり、年間を通じて10%近い成長まで回復すると予想されることから、サービス輸出は再び景気の牽引役となるだろう。

昨年の景気を支えた民間消費は、先行きの物価上昇や高水準の家計債務を背景に減速すると予想する。もっともプミポン前国王死去後の自粛ムードは今年に入って薄まっており、消費者のマインドが上向きに転じていること、また農業生産は昨年前半の干ばつ被害からの回復傾向が続いて農業所得の増加が見込まれることが伸び悩む民間消費を下支えしよう。

金融政策は、15年4月の利下げを最後に政策金利が据え置かれている。国内経済の回復ペースは依然として緩やかなものとなることから、先行きの物価上昇は限定的で、インフレ率は中銀目標の2.5%(±1.5%)以内で推移すると見込まれる。従って、金融政策は政策金利を据え置き、現行の緩和的な金融政策を続けるものと予想する。

実質GDP成長率は17年が3.4%と、16年の3.2%から小幅に上昇し、18年が3.3%と概ね横ばい圏で推移すると予想する(図表6)。

17年末に予定する総選挙は、前国王の葬儀と新国王の戴冠式が行われた後に実施することから18年初にずれ込む可能性が高まっているが、概ねロードマップ通りに実施されることになるだろう。16年8月の国民投票で賛成多数となった新憲法草案は、民政復帰後も当初5年間は軍政が上院の実権を握るとともに、下院も大政党が不利となる選挙制度に変更されたため、選挙に強いタクシン派が実権を握って再び反タクシン派との政治的対立が起こる可能性は小さくなっている。もっとも問題が表面化しないだけで潜在的な国内の対立構造は変化しておらず、引き続き注視する必要がある。

2 政府は(1)12月中の国内旅行関連費用に対する所得控除(上限15,000バーツ、昨年の同様の施策による控除を受けていない場合は上限30,000バーツ)、(2)年末(14~31日)の物品・サービスの購入額に対する所得控除(上限15,000バーツ)を実施した。なお、政府は16年4月にソンクラーンに伴う9日間の休暇中の飲食・旅行費用を対象に所得控除策(上限15,000バーツ)を実施している。

3 政府は2015年11月から2016年末までに投資した企業を対して投資額の2倍の法人税額控除を認める措置を実施しており、2016年1月24日には同措置の1年間の期限延長を決定した。なお、控除額はこれまでの2倍から1.5倍に縮小した。

{kind=link}

{kind=link}

{kind=link}