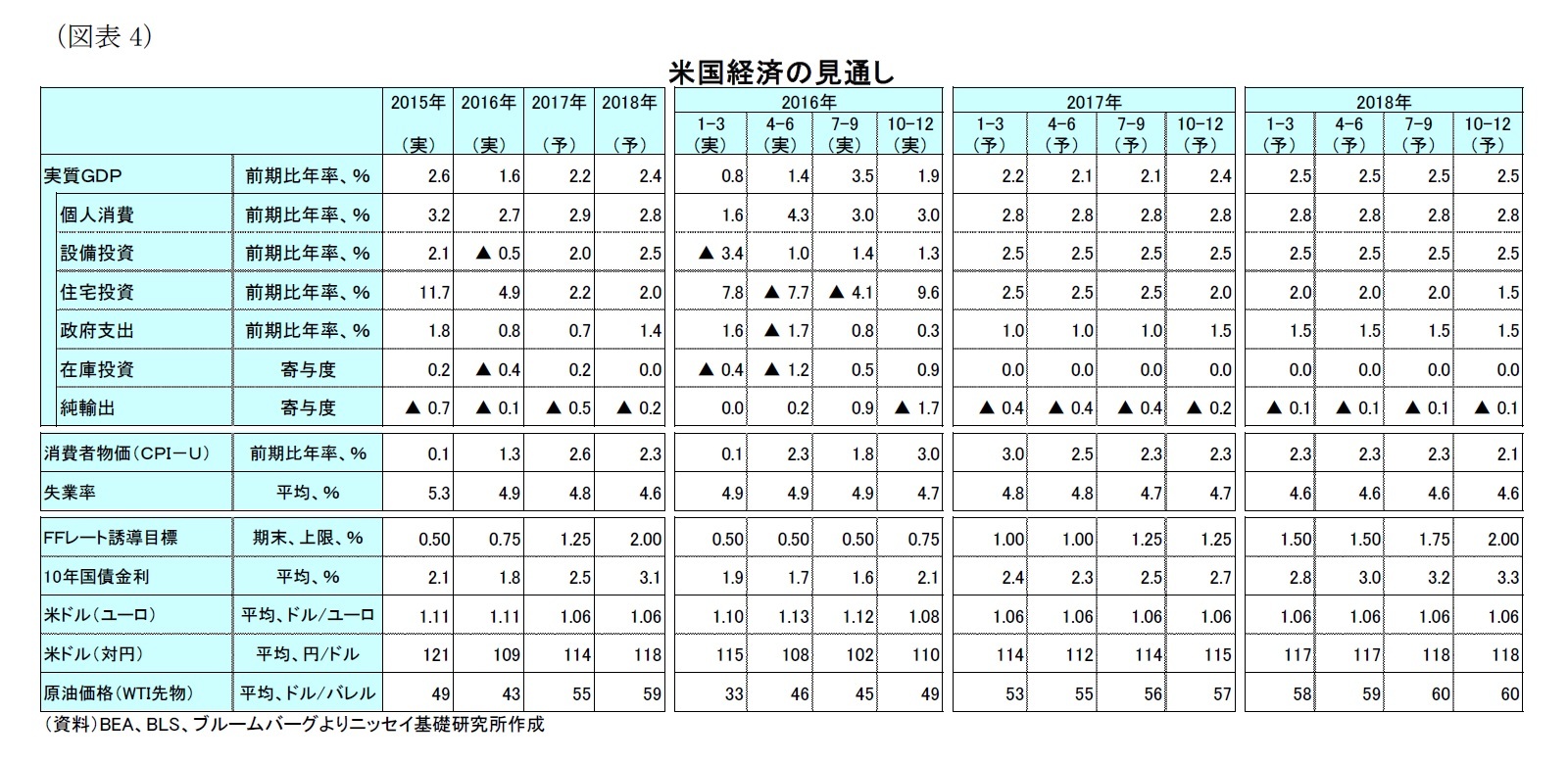

(経済見通し)成長率は17年+2.2%、18年+2.4%を予想

米国経済は、足元で個人消費主導の景気回復が持続しているほか、投資についても回復がみられており、経済状況は好転している。一方、17年以降の経済動向は、トランプ氏の経済政策が現時点でも非常に不透明であることから見極めが難しい。トランプ氏が掲げる減税政策やインフラ投資が実現する場合には、17年の成長率を0.4%ポイント、18年を0.9%ポイント押上げる可能性がある一方、中国やメキシコに対する関税引き上げを伴う保護主義的な通商政策が実施される場合には、世界的な貿易量の減少から18年の成長率がマイナスに転じる可能性もあり、米経済への影響が大きい。

当研究所では、トランプ氏が掲げる経済政策のうち、減税やインフラ投資については財源問題から規模の縮小や実施時期の後ずれなど、政策公約からの大幅な軌道修正は不可避と考えている。このため、経済政策による景気押上げ効果は、17年がほぼ中立、18年は+0.3%程度とした。この結果、17年の成長率(前年比)は+2.2%、18年は2.4%に留まると予想している(図表4)。

一方、物価は、18年末の60ドルに向けて緩やかな原油価格の上昇を見込んでいることから、エネルギー価格が物価を押上げる状況が持続し、消費者物価(前年比)は17年が+2.6%、18年が+2.3%と16年の1.3%から加速すると予想する。物価のリスクは、労働需給のタイト化に伴う賃金上昇の加速から、物価上昇圧力が高まることである。

金融政策は、3月に0.25%の利上げを実施した後、経済政策による景気浮揚効果が限定的との前提で、17年は追加で1回(合計0.5%)、18年は年3回(合計0.75%)の追加利上げを予想する。

長期金利は、物価上昇や政策金利の引き上げ継続に加え、国債発行増加から、18年末にかけて上昇基調が持続すると予想する。長期金利の水準は17年末で2%台後半、18年末で3%台前半となろう。

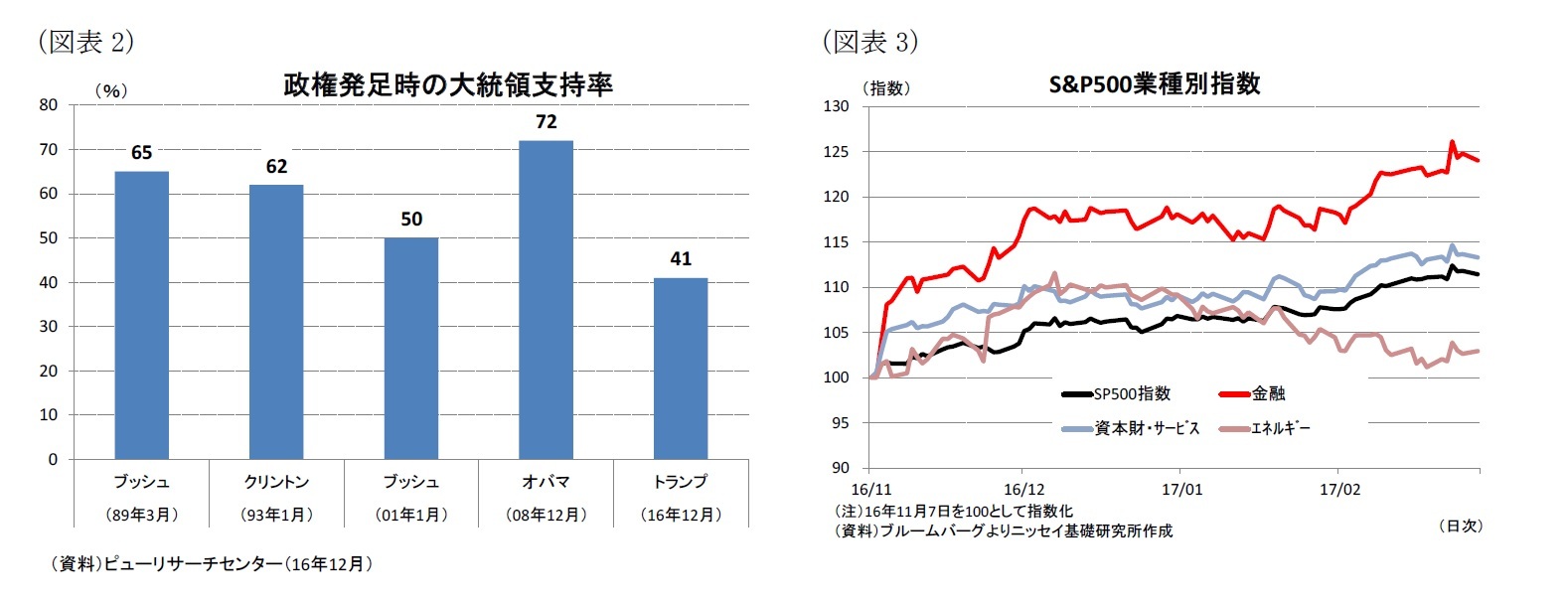

上記見通しに対するリスクとしては、米国内の政治リスクと、欧州の政治リスクを含めた海外要因からの資本市場の不安定化が挙げられる。米国内の政治リスクでは、トランプ大統領と議会共和党の関係が注目される。トランプ大統領と民主党議員の対立が続く中、同大統領とロシアとの関係に対する懸念や、稚拙な入国禁止措置などで、既に身内の共和党議員から同大統領の政権運営に対する不満が出ている。政策遂行では議会共和党との協調が不可欠だが、トランプ大統領の支持率が低いこともあり、議会共和党と政策協調がスムーズに行くか疑問である。今後、議会共和党とトランプ政権の対立が深まる場合には、議会と政権与党が同一の安定政権であっても政治が機能不全に陥る可能性も否定できない。

また、欧州ではオランダ、ドイツ、フランス、イタリアなど主要国で選挙が予定されているほか、BREXITの本格的な協議が開始される。選挙でEUに懐疑的な勢力が勝利したり、BREXIT協議が難航する場合には欧州の政治リスクが意識され、資本市場でリスク回避的な動きが強まる可能性がある。この結果、資本市場が不安定化する場合には、米経済への悪影響が懸念される。さらに、トランプ政権が中国に対して通商、安全保障面で強硬姿勢をとることで米中関係の悪化が深刻化する場合も資本市場に悪影響を及ぼそう。

{kind=link}

{kind=link}