2017年度の公的年金額は2016年度から0.1%の引下げと発表されましたが、これをどのように受け止めれば良いでしょうか。年金額の改定率の見方は、大きく分けて3種類あります。どの見方が正しいということはなく、年金額の改定の意味合いを考える際は3種類の見方をそれぞれ理解しておく必要があります。

1|3つの見方の考え方

(1) 名目の改定率:給付額そのものの変化

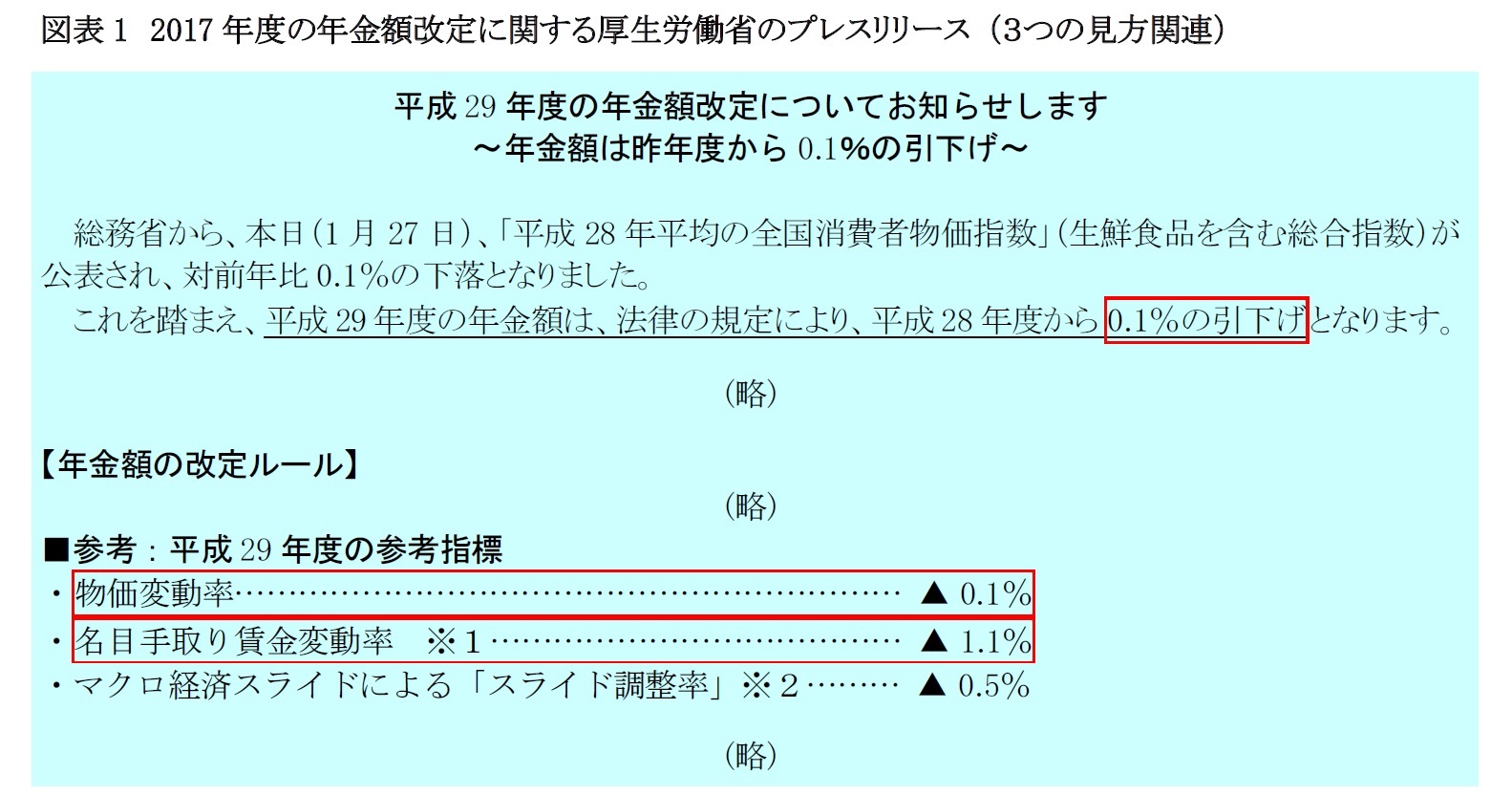

1つ目の見方は「名目」すなわち給付される年金額(税金などを控除する前の年金額

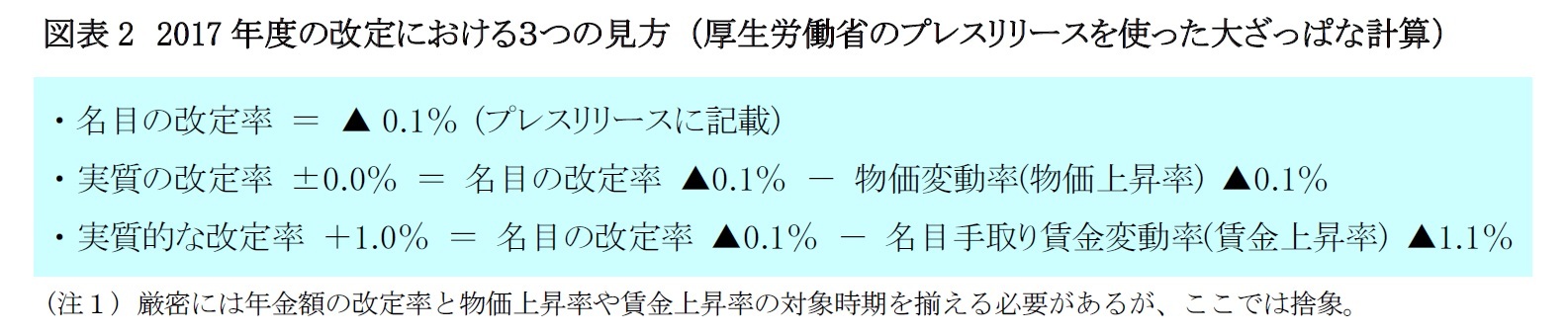

2)そのものの変化です。厚生労働省のプレスリリース(図表1)や新聞記事に記されている改定率(2017年度の場合は▲0.1%)は、この見方での改定率です。

(2) 実質の改定率:物価上昇率を差し引いた変化

2つ目の見方は、名目の改定率から物価上昇分を差し引いた「実質」の変化です。この「実質」の概念は、よく耳にする「実質経済成長率」の「実質」と同様の概念です

3。例えば、名目の改定率が+2%で物価上昇率が+1%の場合、年金額の実質価値の変化、すなわち実質の改定率は、名目の改定率(+2%)から物価上昇率(+1%)を差し引いた+1%となります。年金額そのものは2%増えていますが、物価も上がっているため、年金額の実質価値は物価の上昇分だけ目減りしているのです。

(3) 実質的な改定率:賃金上昇率を差し引いた変化

3つ目の見方は、名目の改定率から賃金上昇率を差し引いた「実質的」な変化です。この「実質的」の概念は、普段あまり目にしませんが、厚生労働省などが年金積立金の運用利回りを見る時に使う概念です。年金積立金の運用利回りを見る時にこの概念が使われるのは、年金財政の収入である保険料や支出である給付費が長期的・基本的には賃金上昇率に連動して変化するためです。保険料収入や給付費の伸びをどの程度上回るかという実質的な運用利回りが、年金財政に対する積立金運用の貢献を表す指標になります。

年金額の改定においては、実質的な改定率は、年金額の名目の伸び(改定率)が現役世代の賃金の名目の伸び(賃金上昇率)をどの程度上回るか、を示します。現役世代と受給者世代が同じ物価の伸び(物価上昇率)に直面していると考えれば、受給者世代の年金額の名目の伸び(改定率)と現役世代の賃金の名目の伸び(賃金上昇率)が同じであれば、受給者世代も現役世代も前年と同じだけの買い物ができる(購買力が同じ)という意味になります。しかし例えば、受給者世代の年金額の名目の伸び(改定率)が現役世代の賃金の名目の伸び(賃金上昇率)よりも大きい場合は、現役世代よりも受給者世代の方が購買力の伸び大きく、世代間の購買力のバランスに変化が生じていることになります

4。そこで、この大きさを測る指標として、受給者世代の年金額の名目の伸び(改定率)から現役世代の賃金の名目の伸び(賃金上昇率)を差し引いた実質的な改定率を、見る必要があります。

それと同時に、実質的な改定率は年金財政のバランスの指標でもあります。先ほど、年金積立金の実質的な運用利回りについて述べたように、年金財政の収入である保険料や支出である給付費は長期的・基本的には賃金上昇率に連動して変化します。しかし、実質的な改定率がプラスの場合、すなわち受給者世代の年金額の名目の伸び(改定率)が現役世代の賃金の名目の伸び(賃金上昇率)よりも大きい場合は、年金財政の給付費の伸びが保険料収入の伸びを上回る方向に寄与するため、年金財政のバランスが悪化する方向に働きます

5。

2 日本年金機構から受給者へ送付される、「年金額改定通知書」の「合計年金額」欄や「年金振込通知書」の「年金支払額」の欄に記載されている金額です。

3 厳密には、「実質経済成長率」と「実質の年金改定率」では何を物価上昇分と捉えるかが異なりますが、物価上昇分を差し引くという考え方は同じです。

4 この場合、年金の給付水準の指標としてよく使われる所得代替率(=年金額の水準÷現役の給与水準)は、分子の伸びが分母の伸びを上回るため、上昇することになります。

5 実質的な改定率は年金財政のバランスに影響する要素の1つですが、年金財政のバランスが最終的に悪化するかどうかには、加入者数と受給者数のバランスなど他の要素も影響します。

{kind=link}

{kind=link}