この章では、「(3)デュレーション及びキャッシュフローパターン分析」について、報告する。

1|デュレーション分析

資産と負債のリスク評価は、デュレーション推定を使用して行うことができる。

資産と負債の間の満期に関するマッチングを評価し、長期低利回りシナリオの下で、新しい経済状況においてマッチングがどのように進展するかを評価するために、2014年には、マコーレー・デュレーション

3が使用された。このコンセプトは、(金利変動などの経済環境の変化に依存しない)固定された正のキャッシュフローを仮定しているため、金利変動に対する最良推計負債の感応度を評価することを意図したものではない。EIOPAストレステスト2014の結果は、資産と負債のマコーレー・デュレーションの不一致と、金利の下方シフトを示唆したシナリオに対する脆弱性との間の相関関係を示した。

今回、EIOPAは負債キャッシュフローのみを収集して、2014年のように国レベルで一貫した結果を持つマコーレー・デュレーションを算出した。デュレーションを導出するために取られた異なるデータソースと方法論的アプローチを考慮して、固定利付資産の修正デュレーション3は、ストレステスト参加会社によって直接報告されるが、負債のデュレーションとは比較されないため、EIOPAによってミスマッチは計算されていない。

異なるデュレーションの概念には限界があり、あらゆる目的のために曖昧に使用することはできない。

金利の変動に対する感応度が危機に瀕している場合、負債のオプション及び偶発的性質は実効デュレーション3でよりよく保持される。

ただし、こうした制限にもかかわらず、今回のテストでは、負債の金利感応度を評価するために、保険商品に埋め込まれたオプションを考慮に入れた最初の試みが行われた。

このデュレーション分析の主なメリットは、様々なシナリオや仮定の下で負債がどれだけ大きく変動するかを示すことにあった。

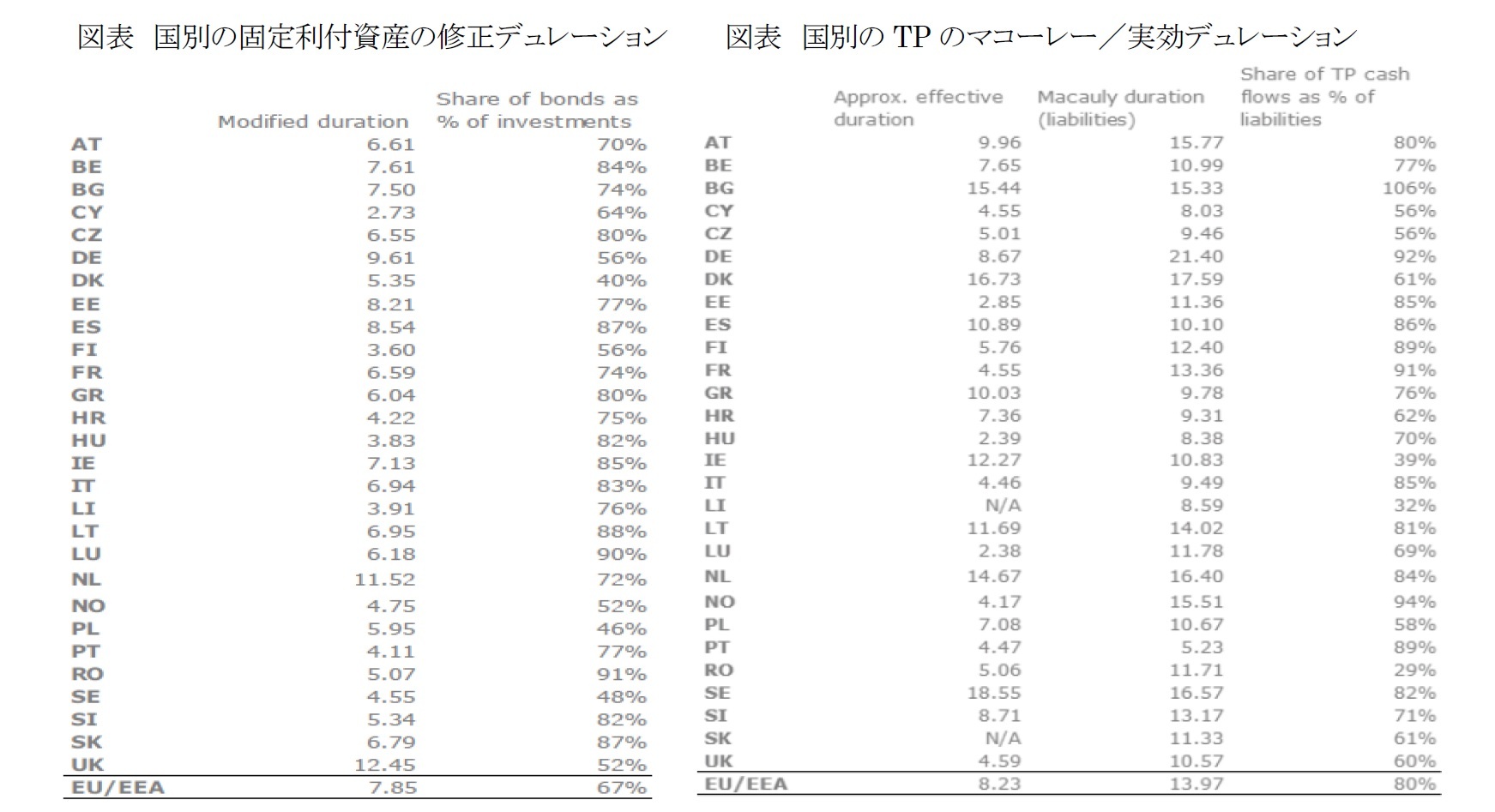

因みに、国別の固定利付資産の修正デュレーションと生命保険の技術的準備金(TP)のマコーレー・デュレーション及び実効デュレーションは、以下の通りとなっている。

{kind=link}

{kind=link}