2|M&Aにより巨大化・寡占化を果たしつつある米国の大手医療保険会社

米国の大手医療保険会社はどれも1990年代まではそれほど目立つ保険会社ではなかった。

第1位のユナイテッドヘルスは1977年に地域のヘルスケア会社として発足した会社である。

第2位のアンセムは地域の非営利医療保険プロバイダーであるブルークロス・ブルーシールドの1つが1992年にブルークロス・ブルーシールドの地域間統合と拡大を目指して営利企業体を設立したことに端を発する会社である。

第3位のエトナと第5位のシグナは、長い歴史を有する生保会社が、90年当初の米国生保経営危機、RBC(リスクベースとキャピタル)比率規制の導入による事業見直し気運等を経て、生保・年金事業との兼業から医療保険事業専業へと軸足を移してきた会社である。

第4位のヒューマナは、1959年に発足した病院事業会社が医療保険・ヘルスケアへと事業を広げ、病院事業を売却して医療保険・ヘルスケア専業となった会社である。

1990年代までの雇用主提供団体医療保険の収益性は極めて低かった。また医療費高騰の中、医療費を効率的に管理しようとするHMO等のマネージドケアが台頭し、団体医療保険事業を遂行するには医師ネットワーク等の構築が必要となったことが、団体医療保険事業の難易度を高めた。団体医療保険で収益をあげるためには、規模が必要な条件となった。

面倒を嫌った多くの生保会社は団体医療保険からの撤退を図った。この動きを逆張りのビジネスチャンスと捉えて医療保険事業を拡大させたのが今日の大手医療保険会社である。

大手医療保険会社は活発に買収を展開して、医療保険事業の集約によるクリティカルマス獲得、ヘルスケア組織の地域拡大、会員数拡大による医療プロバイダーに対する発言力強化を図っていった。

その過程では、1995年のユナイテッドヘルスによるメトラヘルス(メットライフとトラベラーズが団体医療保険事業を分離し統合した会社)買収、1999年のエトナによるプルデンシャルの団体医療保険事業プルデンシャルヘルスケア買収など、大型の買収案件も実施された。

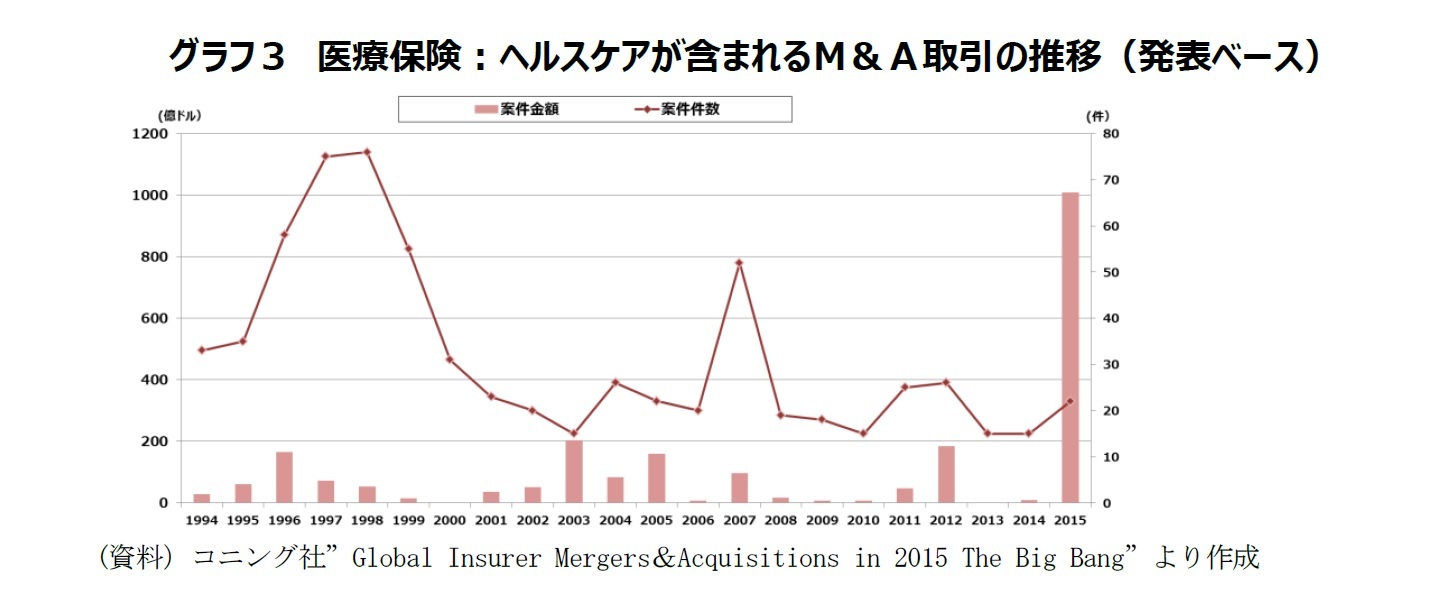

グラフ3は、1994年から2015年までの医療保険・ヘルスケア会社のM&Aの件数と金額をグラフ化したものである。金額的には小さいが多くのM&A案件が90年代中旬から後半にかけて行われ、業界の集約と再編が進行していった様が見て取れる。2000年代に入ってもM&Aを通じた経営の集約は継続され、今日のビッグ5体制が成立し、一般の生保会社はヘルスケア・団体医療保険事業に手を出さず、大手医療保険会社は一般の生命保険・年金に手を出さないという棲み分けが成立した。

なおグラフ3で2015年の取引金額が大きくなっているのは、後述するアンセムによるシグナ買収、エトナによるヒューマナ買収という超大型買収の発表が行われたことを反映している。2017年1月17日現在、この2件の買収案件はまだ完結していない(後述)。

巨大化により対医療プロバイダーとともに対消費者の交渉力を増した大手医療保険会社は、折からの医療費高騰の中、保険料の値上げを続けた。その結果、2000年代に入ると団体医療保険事業の収益性は過去最高水準を記録するようになった。こうした状況はオバマケア検討の呼び水の1つともなった。

{kind=link}

{kind=link}

{kind=link}