これらの措置が技術的準備金やSCRに与える影響については、以下の通りとなっている。

1|前提

ここでの影響数値については、2016年の保険ストレステストに基づいている。収集された情報では、MA、VA、TRFR、TTPの4つの措置のみが整合的な影響分析が可能なため、以下ではこれらの4つの措置に焦点を当てている(EDは2016年1月1日時点の資本要件に影響を与えず、DBERを適用した会社は、2016年の初めにわずか1社で、この会社はストレステストに参加していない)。

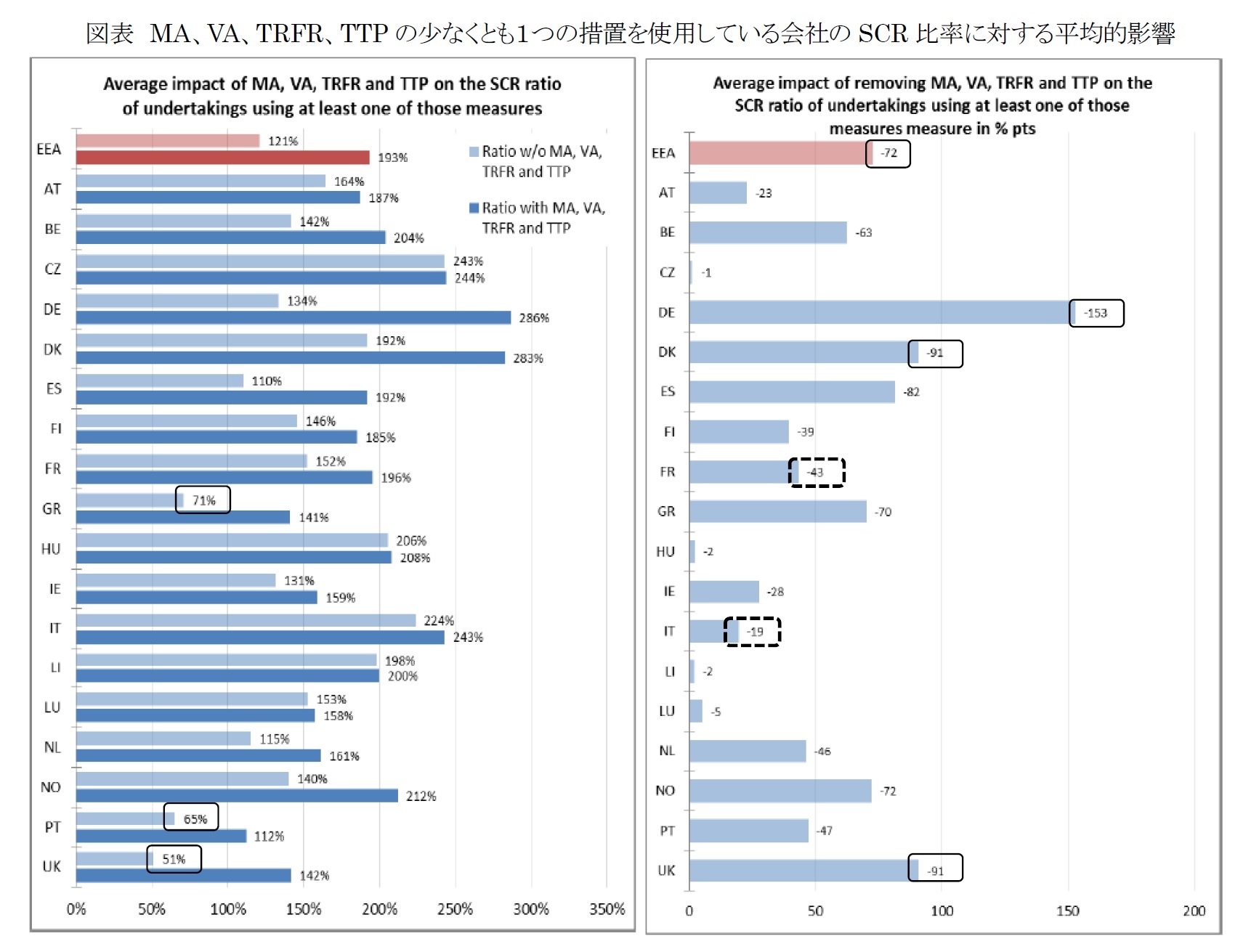

ストレステストに参加した236社のEEA生命保険市場におけるシェアは77%であるが、各国レベルでの影響は措置を適用した少数の会社の数値に基づいている。また、ストレステストには主として生命保険会社が参加している。このため、結果は、措置の影響を完全には代表していないかもしれないし、損害保険会社や再保険会社を代表していないかもしれない、としている。

2|措置を非適用とした場合の一般的な状況

これらの措置を非適用とした場合の影響については、以下の通りとなる。

(1) 技術的準備金

MA、VA、TRFRを非適用とすることにより、技術的準備金を算出するために使用される関連するリスクフリー金利が減少するため、一般的に技術的準備金は増加する。

(2) 技術的準備金以外の資産・負債項目

技術的準備金という負債の増加により、繰延税金負債が減少することになる。

(3) 適格自己資本

技術的準備金の増加は自己資本の減少をもたらす。繰延税金負債の減少で一部相殺されるが、保険会社における技術的準備金の位置付けの高さから、一般的に適格自己資本は減少する。

(4) SCR及びMCR

SCR及びMCR(Minimum Capital Requirement:最低資本要件)を算出する各項目については、措置の非適用により、増加する場合も減少する場合もある。リスクの規模を定量化する場合に、技術的準備金を利用している場合があることから、これによりSCR等は増加する。さらに、技術的準備金の増加は将来配当の金額等を減少させることを通じて、より高い損失吸収能力を要求することになる。繰延税金負債の減少による、繰延税金のより高い損失吸収能力を通じての資本要件の増加もある。

以上のことにより、一般的にSCR等は増加する。

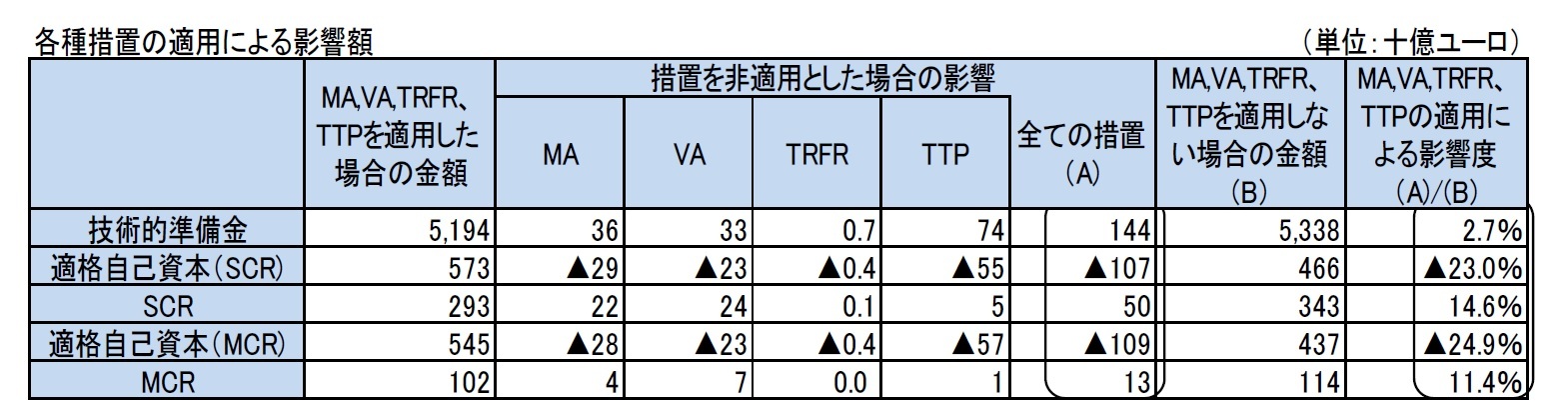

3|実際の影響額

MA、VA、TRFR、TTPの各措置の非適用による影響額は、ストレステストのサンプル会社の結果に基づくと、以下の通りとなる。

これらの措置を全く適用しなかった場合、技術的準備金は144十億ユーロ増加して、5,338十億ユーロとなり、適格自己資本は107十億ユーロ減少して、466十億ユーロに、SCRは50十億ユーロ増加して、343十億ユーロになる。

{kind=link}

{kind=link}