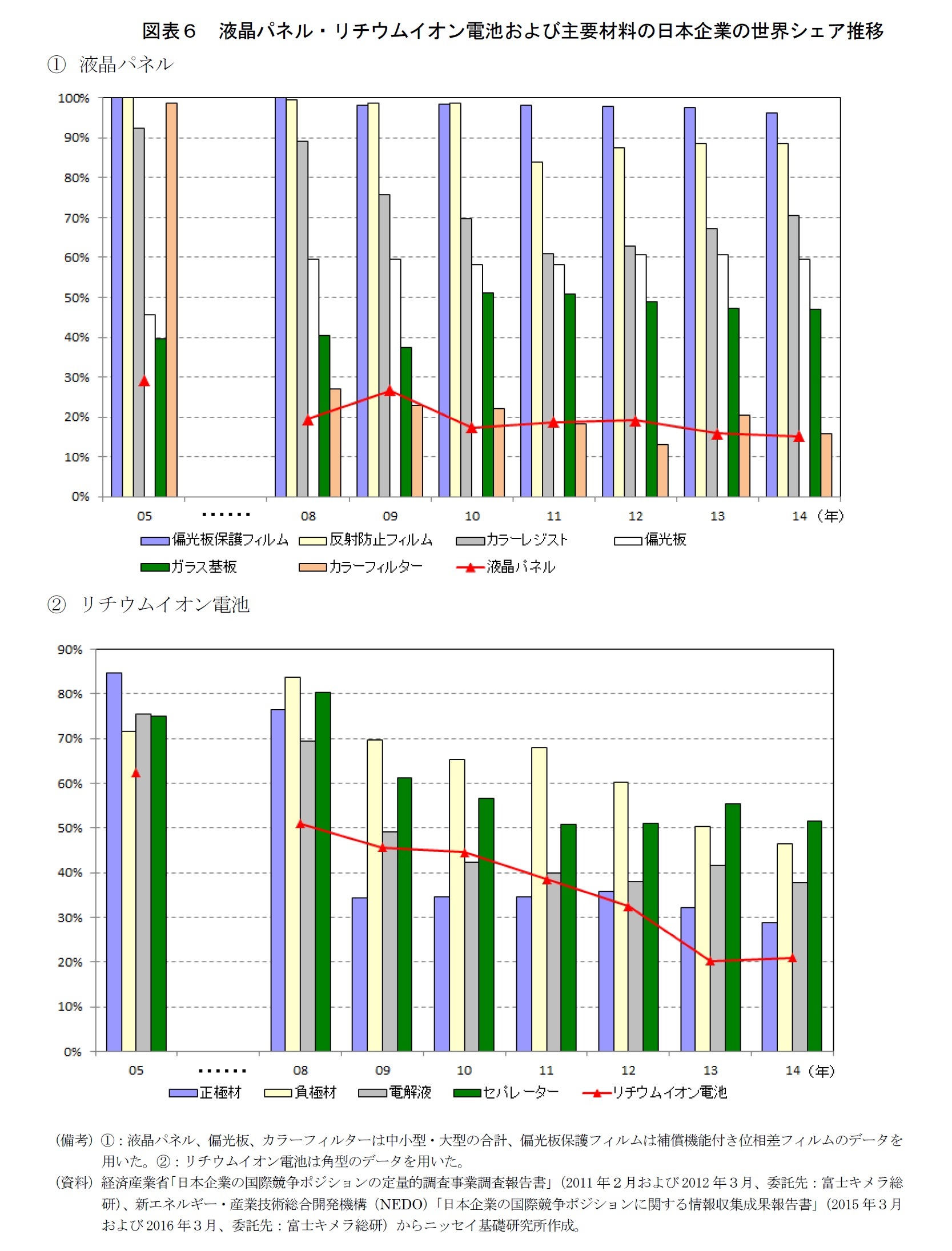

液晶パネル自体の日本企業の世界シェアは、韓国・台湾のパネルメーカーの台頭により、05年以前に大幅に低下し、05年時点で既に30%弱まで低下していたが、05年から14年にかけてもリーマン・ショック後の円高の進行や中国メーカーの台頭などもあり、シェアが漸減した

19(図表6①)。部材市場での競争激化に加え、日本の液晶パネルメーカーのこの一層の競争力低下も、カラーフィルターなど主要部材での日本企業のシェア低下(競争力低下)に拍車をかけた面はあるとみられる。

一方、偏光板では韓国LG化学、ガラス基板では米コーニングといった強力なライバルが05年時点で既に存在していたため、偏光板およびガラス基板では、05年の日本企業の世界シェアは40~45%にとどまっていたが、その後はライバルとの切磋琢磨などを通じて日本企業の競争力は強化されたとみられ、05年から14年にかけて、これら2製品のシェアはむしろ拡大している(図表6①)。

次にリチウムイオン電池の主要4部材を見ると、05年時点においては、日本企業が正極材では85%、電解液およびセパレーターでは75%、負極材では72%の世界シェアを各々握り、4部材ともに高い競争力を有していた(図表6②)。しかし、05年から14年にかけて、軒並み大幅なシェア低下に陥り、14年時点ではセパレーターを除き、50%水準を下回っている。05年から14年にかけてのシェア低下幅は、正極材が▲56ポイントと最も大きく、14年のシェアは29%まで急低下し、電解液が▲38ポイントと2番目に低下幅が大きく、38%まで低下した。負極材は▲25ポイントの低下となり、14年のシェアは50%を若干下回った。セパレーターは▲24ポイントとシェア低下幅が最も小さく、14年のシェアは50%を僅かに上回った。正極材、電解液、セパレーターでは韓国・中国メーカーの市場参入、負極材では中国メーカーの参入がシェア低下の主因となっている

20。

加えて、リチウムイオン電池(角型)自体の日本企業の世界シェアも、韓国・中国の電池メーカーの台頭により、同期間のシュア低下幅が▲42ポイントに達し、05年に63%だったシェアは14年に21%まで急低下した

21(図表6②)。日本の電池メーカーのこの急激な競争力低下は、海外の部材メーカーの追い上げとともに、日本の部材メーカーのシェア低下に大きくつながったとみられる。

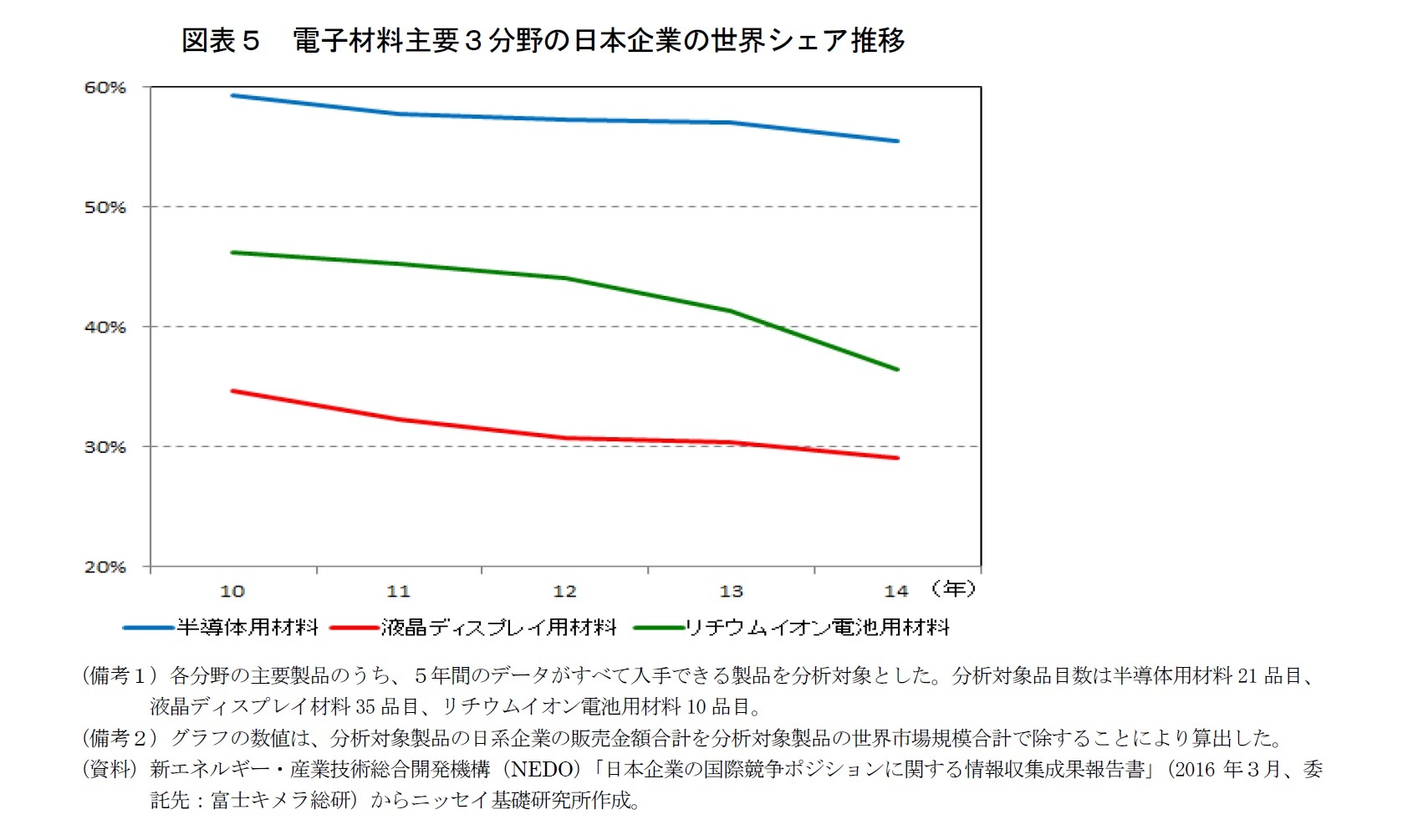

以上考察してきたように、半導体用材料、液晶ディスプレイ用材料、リチウムイオン電池用材料の3分野間や同一分野内の製品間で、日本企業のシェア水準やその低下幅に格差が見られた。これらの格差は、部材の技術難易度、顧客企業(デバイスメーカー)での部材内製化の可能性、有力な海外先発メーカーの有無などの要因によって生まれると考えられる。技術難易度の具体的な内容としては、高度部材の定義で示した「原材料の純度・組織構造の制御」、「成形加工技術」などについて、高度・高精度なものが求められるほど、技術難易度は高いと考えられる。

例えば、技術難易度の高い部材については、部材メーカーの製品開発力や生産技術力が高ければ、品質、コスト、納期の面で優位性を確保し、高シェアを維持できる可能性が高まると考えられる。逆に技術難易度が相対的に低い部材では、技術優位性が確立できていない後発メーカーにも、値下げ攻勢などにより、シェア拡大のチャンスが生まれやすいとみられる。日本企業のシェアが高い、あるいは日本企業のシェア低下幅が小さい製品分野は、概ね技術難易度の高いものが多いとみられる。

前述の通り、電子材料3分野の中で、半導体用材料は日本企業の世界シェアが相対的に高く、シェア低下幅も小幅にとどまっていた。日本の半導体用材料メーカーは、技術優位性を磨きつつ、半導体製造プロセスの「ソリューションプロバイダー」への脱皮を志向することにより、米インテル、韓国サムスン電子、台湾TSMCなど有力な海外半導体メーカーへの拡販につなげ、日本の半導体メーカーの競争力低下(シェア低下)によるこれまでのマイナス影響をカバーしてきたとみられる。

また、前述のように、リチウムイオン電池用材料の日本企業の世界シェアが軒並み大幅に低下する中で、セパレーターもシェアが低下傾向ながら、主要4部材の中で唯一足下のシェアでも50%超を確保している。セパレーターは、微多孔膜成形技術

22、樹脂製造技術、フィルム形成技術など高度で幅広い樹脂加工技術が要求される技術難易度の高い製品であり、韓国・中国メーカーの参入が増える中でも、日本メーカーが健闘している。

18 経済産業省製造産業局化学課機能性化学品室「機能性素材産業政策の方向性」(2015年6月)を参照した。

19 日本の液晶パネル産業の低迷については、拙稿「頑張れ!日本の家電メーカー」ニッセイ基礎研究所『研究員の眼』2012年10月2日、同「ビジネススクール流知的武装講座/シャープが凋落した本当の原因がわかった」『プレジデントオンライン』2016年5月20日を参照されたい。

20 脚注18と同様。

21 日本の電池メーカーの技術優位性が高かった車載用リチウムイオン電池でも、市場の拡大とともに日本企業のシェアが低下している。同製品での日本企業の世界シェアは、09年の56%から14年に37%まで低下している(データ出典は図表6と同様)。

22 0.05~0.5マイクロメートル(µm)の微小な孔を多数持つ膜を成形する技術。用途に応じて孔径・膜厚の多様なバリエーションを持つことが求められる。素材としては、ポリエチレンやポリプロピレンなどのポリオレフィン系樹脂が用いられる。

{kind=link}

{kind=link}