地方債総残高における満期一括償還方式と定時償還方式の内訳についてのデータは公表されていないため、便宜的に、銀行等引受債残高の約1割

12が満期一括償還方式だと仮定すると、全地方債残高の約1/3に当たる50兆円が満期一括償還方式であると試算される。

満期一括償還方式を採用した場合、満期償還に伴う現金支出を平準化できるような準備や工夫を発行体である地方公共団体が行わないと、多額の満期償還がある年度の予算編成は大きく制約されてしまう。市場公募債発行団体が55団体に限定されているのは、満期一括償還に伴うキャッシュフロー変動を吸収できるだけの財政規模を備えているか否かも考慮された結果であると考えられる。

また、国は、市場公募債発行団体に対して、計画的な償還準備として、減債基金への積立を強く勧奨している。地方公共団体の財政健全度を測る健全化判断比率の1つである実質公債費率の算定においては、10年債の2回借換、もしくは30年債を前提に、当初発行額の1/30ずつを毎年積立てていくことが標準ルールとして採用されている。普通会計決算においても、満期一括償還方式地方債の減債基金への積立額は債務償還が行われたものとして、公債費に計上するルールが採用されている。

2014年度末時点では、6都道府県と1,600市町村において、満期一括償還方式地方債に係る減債基金積立残高が存在しなかったことから、これらの地方公共団体においては、満期一括償還方式地方債が全く発行されていないと判断できる

13。金額は別にしても、地方公共団体の数のうえでは、満期一括償還方式を採用している地方公共団体はきわめて少数派であって、元金均等償還や元利均等償還による定時償還方式のみを採用している地方公共団体が大多数を占めていることになる。

このように、建設地方債残高が順調に減少してきたのは、市場公募債を例外として、多くの引受資金において、定時償還方式が採用されていることによって支えられている。

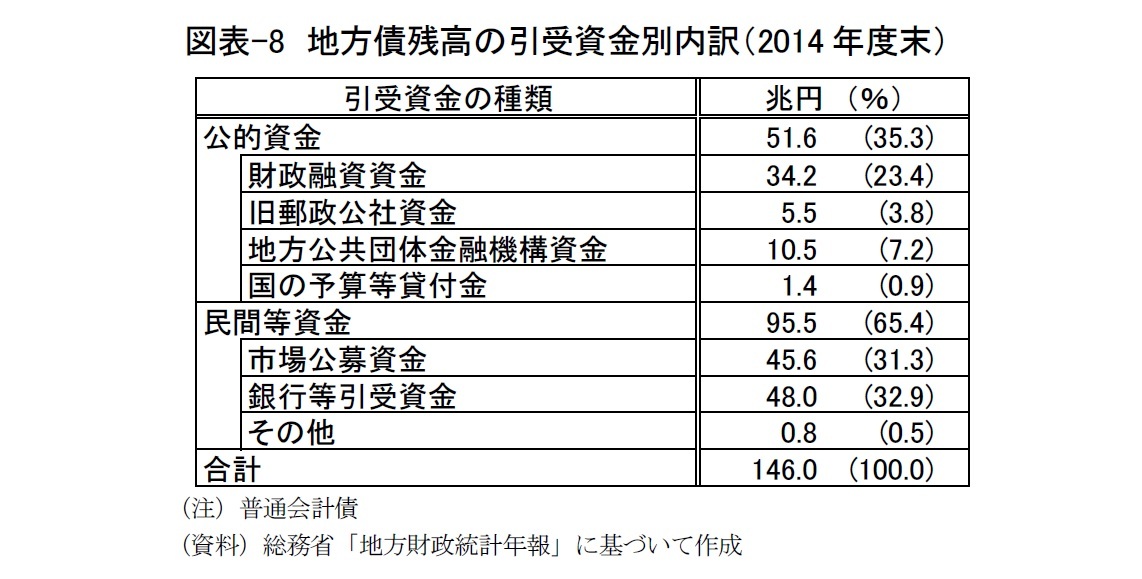

12 2014年度末総残高146兆円のうち証券方式が59兆円であることから、市場公募債(46兆円)分を控除した残余の13兆円がすべて銀行等引受債であると見なすと、銀行等引受債残高48兆円の27%が証券方式に拠っていることになる。また、証券方式による銀行等引受債発行額に占める満期一括償還方式の割合は29%であったことから、残高ベースでも同じ割合が当てはまるという前提をおけば、27%×29%≒8%が銀行等引受債残高に占める満期一括償還方式の割合となる。

13 満期一括償還方式地方債を発行した地方公共団体が減債基金への積み立てを全くしないでいれば、実質公債費率への加算が行われる(算定値は悪化する)ため、そのような選択はなされないと考えられる。例外として考えられるのは、満期5年かつ金額のきわめて小さいミニ公募債(住民参加型市場公募債)を発行したが、他には満期一括償還方式地方債を発行していないというケースのみである。その場合には、実質公債費率を押し上げる(悪化させる)期間が短いという理由で、減債基金への積み立てを全く行わないという選択もあり得るが、満期一括償還方式地方債の残高自体が少額という意味では、満期一括償還方式地方債が全く発行されていない状況に準じて考えることができる。

{kind=link}

{kind=link}

{kind=link}