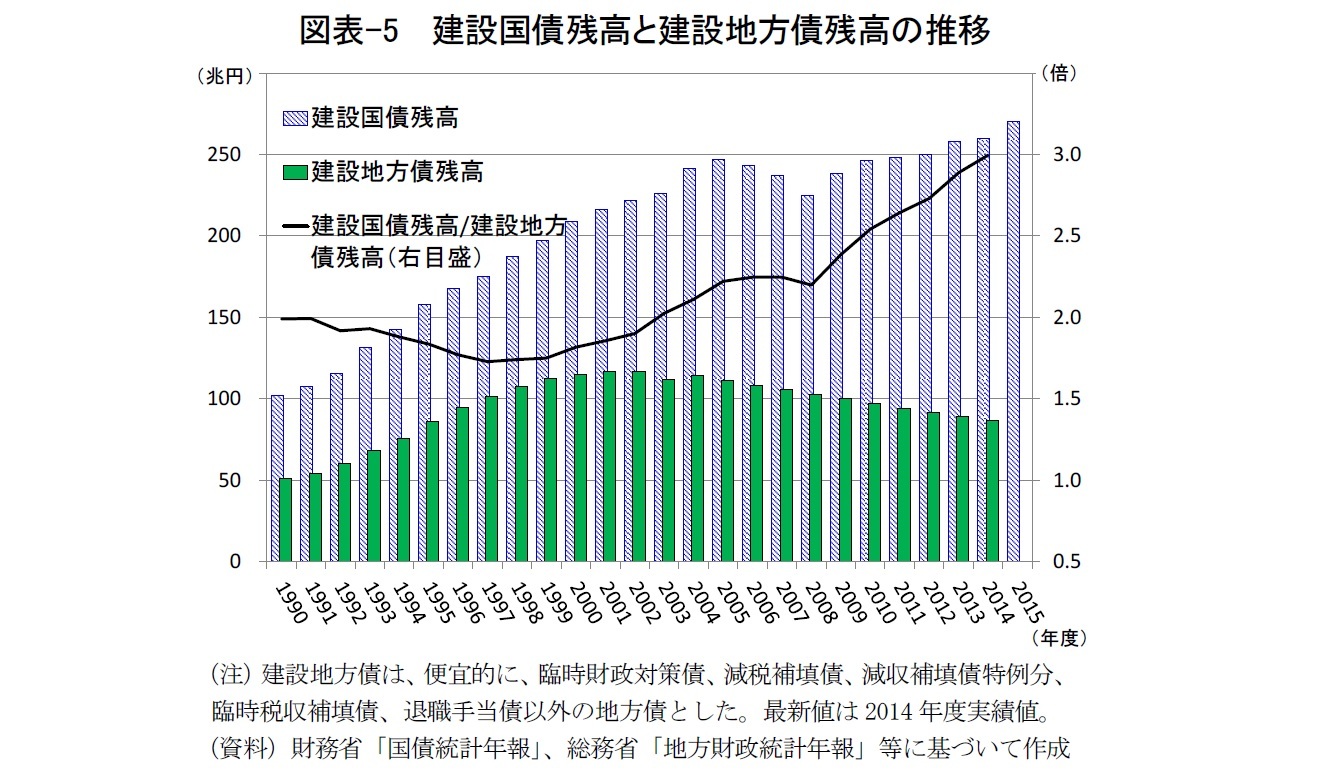

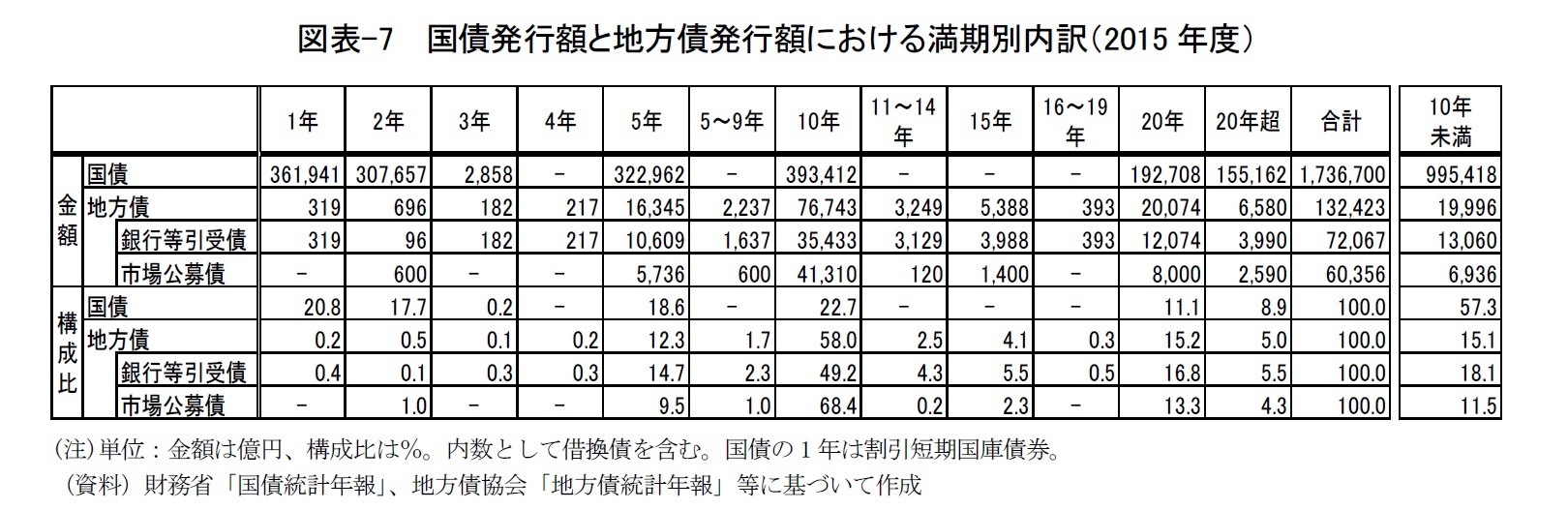

一方、建設国債、赤字国債、借換債、財投債を合わせた発行総額における償還年限10年未満の国債の割合は57.3%もあり、発行時点で比較する限り、地方債よりも国債の方が平均的な満期は短い。こうした傾向は10年前からさほど変わらない。つまり、地方債の速い償還ペースは、発行時点での満期の長さによるものでないことは明らかである。

次に、地方債における借換債の発行状況についても、統計はほとんど存在しないが、地方全体のプライマリー・バランスが2004年度以降黒字を続けていることが重要な意味を持っている。というのは、プライマリー・バランスは、地方債の元金償還額と発行額の差としても定義できるからである。プライマリー・バランスの黒字はネットの地方債発行額が負であることを意味し、そうした状況下では、グロスの地方債発行額に占める借換債の割合は大きくないことが推測される。少なくとも、プライマリー・バランスの赤字を続け、100兆円以上の借換債を発行せざるを得ない国とは、きわめて対照的な状況にある。

借換債に過度に依存しないことは、地方債償還を安易に繰延べしないという意味での着実な償還に寄与していると言えるが、償還速度を速めるというような性質のものではない。

より直接的に寄与している要因として考えられるのは、「定時償還方式」と呼ばれる地方債固有の償還方法である。10年物国債の場合、年2回の利息の支払いが毎年行われる一方、元金は10年後の満期時に一括して支払われる。しかし、そのような「満期一括償還方式」を採用している地方公共団体はむしろ少数派であって、個人の住宅ローン返済と同様の償還方式、すなわち、元金均等償還か元利均等償還による定時償還方式を採用している地方公共団体が多数派であるからである。

起債から満期到来までの期間における残高に着目すると、満期一括償還方式では、満期直前まで発行額と同額の残高が維持されるのに対して、定時償還方式、特に、元金均等償還方式では、残高が毎年一定額減っていき、最後にゼロとなる。満期が到来するまでの期間における平均残高を比較すれば、満期一括償還方式では発行額と同額、元金均等償還に基づく定時償還方式では発行額の1/2となる

10。後者の場合、実効的な償還年数は前者の1/2であるという言い方ができる。こうした実効的な償還年数の短さを反映して、通常、定時償還方式で発行した方が満期一括償還方式よりも表面金利が低くなるため、発行体からは定時償還方式が好まれることが多い。

償還方法別の残高データは存在しないものの、定時償還方式が多数採用されていることで、建設地方債の速い償還ペースが実現しているものと結論づけられる。

実は、償還方法は、地方債の引受資金の種類とも不可分であり、次節で改めて検討する。

7 他に、買入消却や繰上償還など約定された償還が前倒しで行われる度合いが挙げられる。しかし、国債の満期構成を調節することを通じて利払費を抑制する観点から既存の国債を国自身が買い上げるという買入消却や、地方債の繰上償還については、残高に対する規模が非常に小さい。

8 建設地方債に限定した数値は全く把握できない。

9 内数として借換債発行額を含むが、償還年限別の新規財源債と借換債の内訳は開示されていない。

10 据置期間がないケース。定時償還方式では、通常、3年程度の据置期間が設定される。

{kind=link}

{kind=link}

{kind=link}