1|人口減少が低成長の主因ではない

日本の人口はすでに減少局面に入っており、このことが経済成長率の低迷をもたらしているとの見方は根強い。しかし、日本の経済成長率の低下に大きく寄与しているのは人口増加率の低下よりも一人当たりGDPの伸び率低下のほうだ。

人口増加が一国の経済成長にプラスに寄与することは間違いないが、人口増加率は一人当たりGDPの伸び率と連動しない。実際、OECD加盟国(35カ国)における1990年以降の人口増加率と一人当たりGDP成長率の関係をみると、両者にはっきりとした相関は見られない。

日本の低成長は人口減少とは直接関係のない一人当たりGDP成長率の低下によってもたらされている部分が大きい。人口減少率は今のところ年率0.1%程度にすぎないので、一人当たりGDPの伸びを高めることによって国全体の成長率を高めることは可能だ。

日本は少子・高齢化が急速に進展しているため、人口以上に労働力が減少し経済成長の制約要因になるとの見方もある。確かに生産年齢人口(15~64歳)は1995年をピークに20年にわたって減少を続けており、団塊世代が65歳を迎えた2012年以降は減少ペースが加速している。しかし、生産年齢人口の減少が労働力人口の減少に直結するわけではない。労働力人口は生産年齢人口に含まれない65歳以上の人がどれだけ働くかによっても左右されるためだ。

労働力人口は1990年代後半から減少傾向が続いてきたが、2005年頃を境に減少ペースはむしろ緩やかとなり、2013年からは3年連続で増加している。15歳以上人口の減少、高齢化の進展が労働力人口の押し下げ要因となっているが、女性、高齢者を中心とした年齢階級別の労働力率の大幅上昇がそれを打ち消す形となっている。少なくとも現時点では労働力人口の減少が経済を下押しする形とはなっていない。

2|女性、高齢者の労働参加拡大が鍵

先行きについては、人口減少ペースの加速、さらなる高齢化の進展が見込まれるため、労働力人口が減少することは避けられない。ただし、女性、高齢者の労働力率を引き上げることにより、そのペースを緩やかにすることは可能である。

今回の見通しでは、女性は25~54歳、男性は60歳代の労働力率が現在よりも10ポイント程度上昇することを想定した。2015年時点の男女別・年齢階級別の労働力率が今後変わらないと仮定すると、2026年の労働力人口は2015年よりも522万人減少する(年平均で▲0.7%の減少)が、高齢者、女性の労働力率上昇を見込み、2026年までの減少幅は183万人(年平均で▲0.3%の減少)とした。

3|潜在成長率は1%弱まで回復

1980年代には4%台であった日本の潜在成長率は、1990年代初頭から急速に低下し、1990年代終わり頃には1%を割り込む水準にまで低下した。その後、若干持ち直す局面もあったが、長期的な低下傾向には歯止めがかかっていない。当研究所では足もとの潜在成長率を0.4%と推計している。潜在成長率を規定する要因のうち、労働投入による寄与は1990年代初頭から一貫してマイナスだが、このところ女性、高齢者の労働参加が進んでいることなどからマイナス幅は大きく縮小している。一方、設備投資の伸び悩みを反映し資本投入による押し上げが小幅にとどまっているほか、技術進歩率が急速に低下している。

先行きについては、労働時間も加味した労働投入のマイナス寄与は若干拡大するが、設備投資の活発化で資本投入のプラス幅が拡大すること、ロボット、人口知能、IoTの活用、働き方改革の推進などから、技術進歩率が現在のほぼ0%から0%後半まで高まることにより、潜在成長率は0.4%から予測期間末にかけて1%弱まで高まると想定した。

4|今後10年間の平均成長率は0.9%

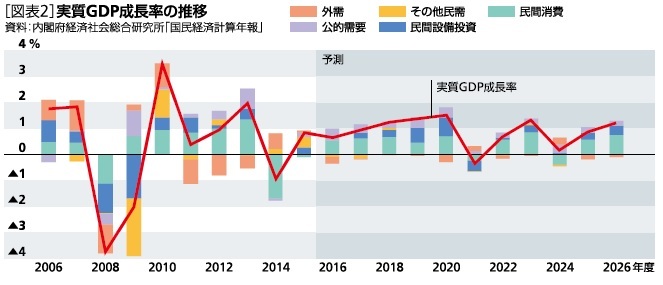

今後10年間の日本経済を展望すると、2019年10月には消費税率の引き上げ(8%→10%)が予定されているが、軽減税率の導入で景気への悪影響が緩和されること、2020年度に向けて東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待できることから、景気の落ち込みは回避されそうだ。日本銀行が金融緩和姿勢を続けることも景気を下支えする。実質GDP成長率は2017年度以降徐々に高まり、2020年度には1.5%となるだろう。東京五輪開催翌年の2021年度、消費税率の再引き上げ(10%→12%)が想定される2024年度には成長率がいったん低下するものの、2026年度までの平均成長率は0.9%となり、過去10年平均の0.3%から伸びが高まると予想する[図表2]。

人口減少下で経済成長率を高めるためには、女性、高齢者の労働参加拡大を中心とした供給力の向上と、医療、介護、旅行、娯楽など高齢化に対応したサービス分野の潜在的な需要の掘り起こしを同時に進めることが重要と考えられる。

{kind=link}

{kind=link}