c.団体生命保険を基本の死亡保障とし、個人生命保険で上乗せの保障を確保することが原則と思われるが

団体生命保険を基本の死亡保障と位置付けたとしても、勤務先で提供される団体生命保険の保障額は各従業員の年収に比例して決まるものであるため、保障を十分準備したと言い切れるものではない。そこで、団体生命保険に加入している人のうちの何割かの人は個人生命保険にも加入して保障を充実させようとすることとなる。

それに対して、「②団体生命保険のみに加入している」人たちは、死亡保障を全て団体生命保険に依存している人たちである。そのような人たちは、「18歳~35歳」の23%、「36歳~51歳」の22%、「52歳~64歳」の16%と、就業中の世代の中に概ね2割程度存在するようである。

これを年収階層で見ると、「②団体生命保険だけに加入している」人の比率は、「5万ドル未満」で11%、「5~9.99万ドル」で22%、「10万ドル以上」で25%となる。「5万ドル未満」階層で②の数値が小さい理由は、先に「⑦団体生命保険への加入率」が該当年収階層で小さい理由として考えたものと同じだと思われる。

d.個人生命保険への加入状況

米国では、個人生命保険への加入には、団体生命保険に加入している人が追加の死亡保険として加入する形の他、団体生命保険に加入できない人が唯一の死亡保障獲得手段として加入する形がある。「①個人生命保険のみに加入」の比率に「③個人生命保険・団体生命保険、両方に加入している」の比率を加えた「⑥個人生命保険の加入率」も、「18歳~35歳」39%、「36歳~51歳」40%、「52歳~64歳」51%、「65歳以上」55%と、また「5万ドル未満」30%、「5~9.99万ドル」44%、「10万ドル以上」51%と、年齢階層や年収階層が上がるとともに高くなっている。

一方、「①個人生命保険だけに加入している」比率は、自営業者や主婦等、団体生命保険に加入しようのない人たちや勤務先企業・団体が小規模である等の理由により勤務先企業・団体から団体生命保険の提供を受けていない人たちによる唯一の死亡保障確保策としての加入の数値である。

「①個人生命保険にだけ加入している」の比率も、「18歳~35歳」16%、「36歳~51歳」22%、「52歳~64歳」32%、「65歳以上」45%と、年齢階層が上昇するほど高くなるが、年収階層別では、「5万ドル未満」26%、「5~9.99万ドル」28%、「10万ドル以上」24%と、似たような数値が並ぶ。

このうち年収「5万ドル未満」の「①個人生命保険にだけ加入している」26%の中には、先述のような勤務先企業・団体が小規模等の理由で団体生命保険の提供を受けられないので、最低限の死亡保障獲得手段として小口の個人生命保険を通信販売で購入するといった事例も含まれている。

一方、より年収階層が高い層の「①個人生命保険のみに加入」または「③個人生命保険・団体生命保険、両方に加入」の中には、富裕層が遺産分割手段、節税手段、事業承継手段等として個人生命保険を活用している事例が多く含まれていると考えられる。

米国では、個人生命保険は、このような二極化された理由で加入されていると言われる。生命保険への加入理由については、次回レポートで取り上げる。

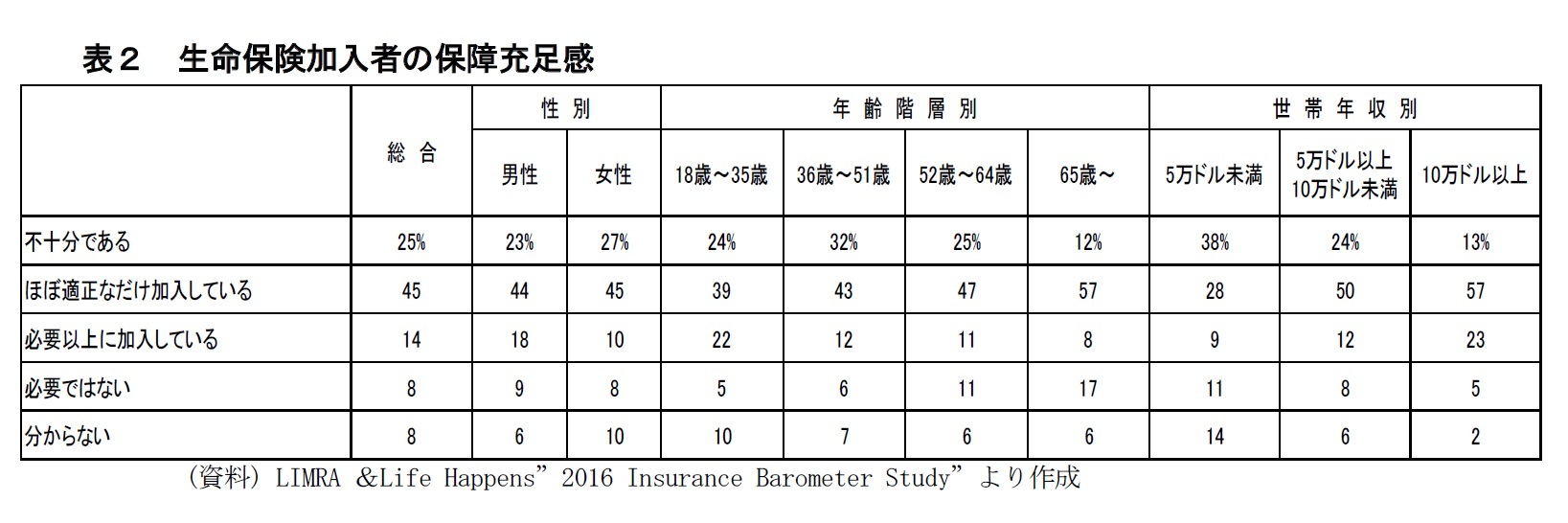

2――生命保険加入者の保障充足感

{kind=link}