J-REIT(不動産投資信託)市場は今年9月に創設15周年を迎えた。この間、リーマン・ショックなど厳しい金融収縮下において機能不全に陥る時期もあったが、環境の変化に適応しながら着実に成長し、上場数は56社・運用資産額は約15兆円の規模に拡大している(9月末時点)。また、市場参加者と運用不動産の裾野が広がるなか、これまで画一的であった投資家への利益分配にも多様化の動きが見られる。

J-REITは投資家から集めた資金を賃貸不動産に投資し、運用収益のほぼ全額を分配することで法人税免除の優遇措置を受ける

1。そのため、従前は当期純利益と分配金が概ね一致する、すなわち配当性向(当期純利益に対する分配金の割合)100%の商品特性を持っていた。しかし、最近は両者が乖離するケースが増えている。例えば、直近6ケ月(2016年2月期~7月期)の決算をみると、当期純利益と分配金が±5%以上乖離した事例は全体の26%(14社/53社)に達する。

この理由の1つに

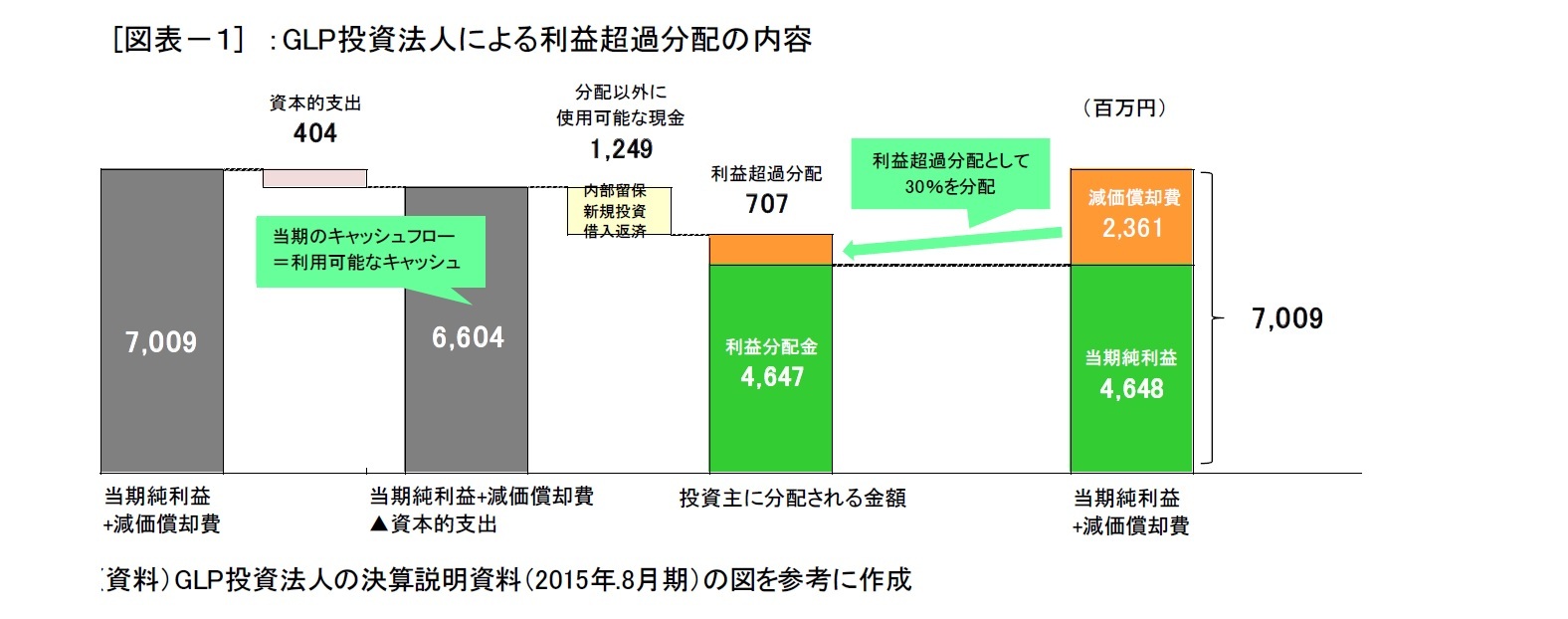

2、減価償却費の一部を継続的に利益に上乗せして分配する「利益超過分配」の採用を挙げることができる。利益超過分配は、2012年12月に上場したGLP投資法人がJ-REITで初めて導入した分配方針で、会計上の利益ではなくキャッシュフローを基準に分配金を決める。GLP投資法人によると、投資対象である先進的物流施設は、(1)オフィスビルなど他のアセットタイプと比べて減価償却費の割合が大きいこと、(2)資本的支出(CAPEX:Capital Expenditure)が少額かつ将来の見積りが容易であることから、原則、減価償却費の30%を継続的に分配するとしている。2015年8月期の決算資料によると、減価償却費2,361百万円のうち、資本的支出は404百万円(比率17%)、利益超過分配は707百万円(比率30%)、手元に残る資金は1,249百万円(比率53%)、配当性向は115%であった(図表―1)。現在、同様の分配方針を採用するJ-REITは上場56社のうち7社となっている。

さらに、一時的な損失に対応するため減価償却費を活用する事例も登場した。イオンリート投資法人は、2016年7月期に熊本地震の被害によって多額の損失を計上し赤字決算となったが、減価償却費の60%

3を利益超過分配することで無配転落を回避した。減価償却費が予期せぬ損失に対するクッションの役割を果たして分配金維持の原資になったと言える。

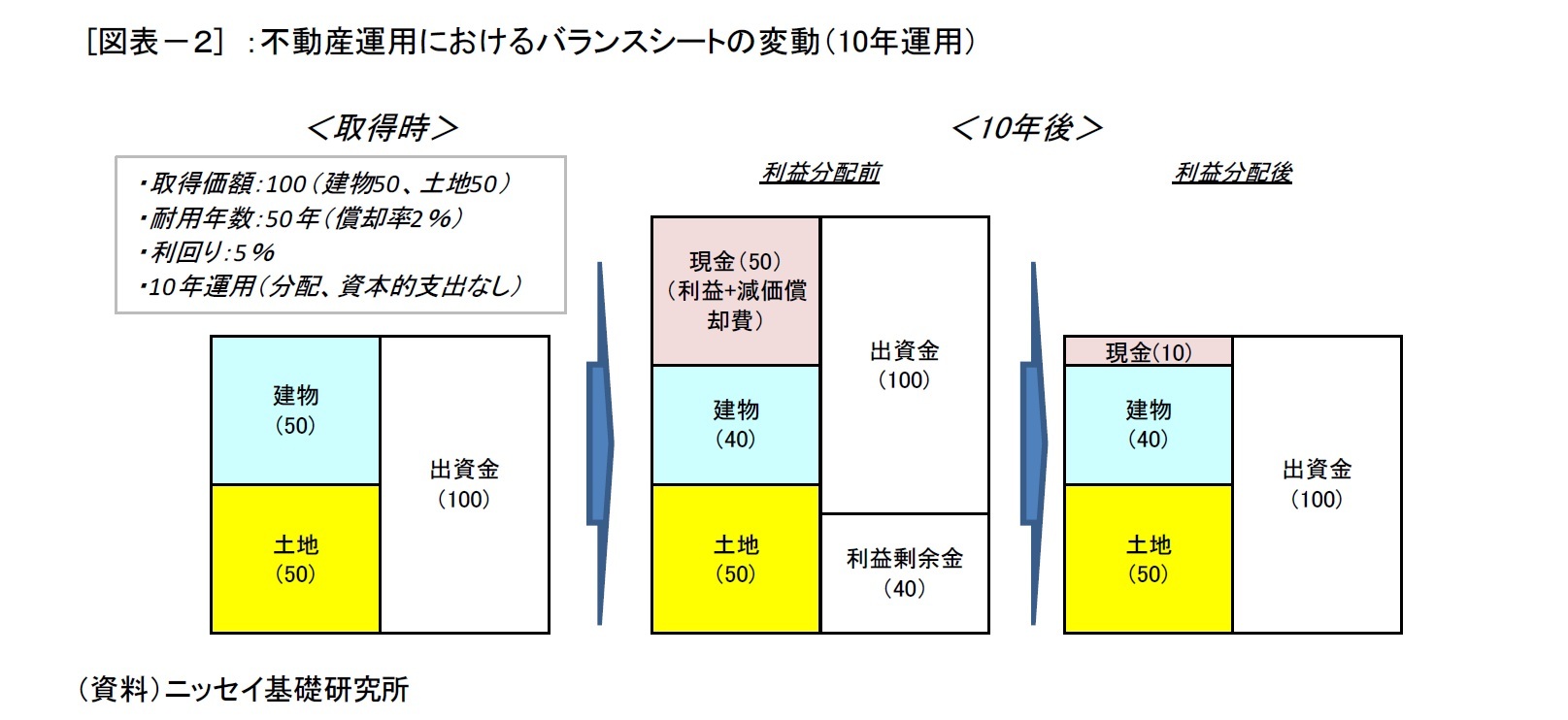

一方、制度上、利益を全額分配するJ-REIT にとって現金支出を伴わない費用項目の減価償却費は貴重な内部財源である。不動産は経年を重ねるごとに物理的機能や市場競争力が低下してしまう。そのため、減価償却費は分配せずにポートフォリオに再投資するほうが投資主利益に適うのではないかとの指摘がある。また、現在の運用資産額(15兆円)に対応する減価償却費は年間約1,900億円、今後5年間で約1兆円の内部資金が生じる見込みで、その使い道についても注目が集まる。

そこで、本稿ではまず、J-REITの減価償却費の実態について確認する。次に、不動産運用に必要な資本的支出の金額を確認したのち、一定の前提条件のもと減価償却費を活用したJ-REITの内部成長率を試算したい。

{kind=link}

{kind=link}