{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

関連カテゴリ

図1は、2016年1月1日及び3月31日における業界全体のSCRカバレッジ比率の分布を示している。それぞれに経過措置(TM)を適用したベースと適用しないベースを掲載している。ボックスプロット(箱ひげ図)で5%/25%/75%/95%分位点と中央値、さらに赤い箱で全ての会社のSCRカバレッジ比率の算術平均値を示した。会社固有の特殊性に起因して非常に高いSCRカバレッジ比率を有している1つの生命保険会社については、歪めることになるので、考慮されていない。

ボックスプロットは、個々の会社ベースでのカバレッジ比率のかなりの分散を示している。さらに、1月1日から3月31日にかけて、生命保険会社のソルベンシーが非常に大きな影響を受けていることが明らかである。SCRカバレッジ比率の中央値は306%から236%に70%ポイント減少している。前四半期からの会社の最大の変化幅は、ほぼ350%ポイントだった。これは、将来、会社、監督、国民が、適切に対応していく必要があるソルベンシーIIの下での高いボラティリティを示している。

補足:技術的準備金の計算は、自己資本の水準、よってSCRカバレッジ比率の水準に大きな影響を与える。このため、ソルベンシーIIの下では、特に将来の利益分配の支払が十分に認識されなければならない。保険契約者への配当のための基礎を構成することから、HGB(ドイツ商法典)に従って、ドイツの生命保険会社は、将来の貸借対照表と損益計算書の複雑な予測を要求される。

BaFinは、生命保険会社が2016年のカバレッジの目的のために使用するプロジェクションモデルの品質を向上させることを期待している。例えば、BaFinは、生命保険会社がより簡単な計算方法に関連したエラーが軽微であることを実証することができるという条件下で、プロジェクションモデルや保険料払戻しのための引当金(RfB)への最低割当額が、新旧の保有区分勘定で別々に決定され、資産側で株式や不動産の分離されたモデリングが行われている、ことが基本的に必要であると考えている。

SCRとMCR

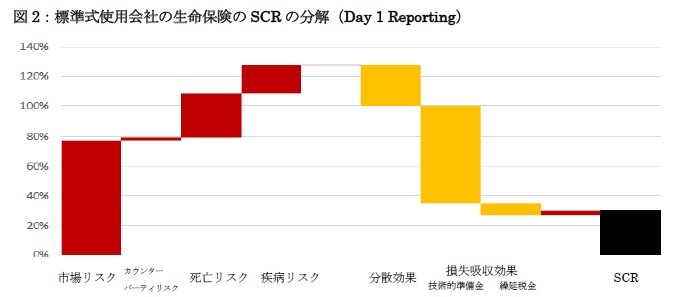

2016年1月1日において、BaFinの監督下にある生命保険会社のSCRは384億ユーロに達した。 MCRは155億ユーロだった。図2は、前述のSCRの約2/3を構成する標準式の使用会社のSCRの平均組成を示している。資本要件7の多くは、分散効果を除いて、市場リスク(78%)で占められており、このエクスポジャーのより詳細な内訳(金利リスク、株式リスク、スプレッド・リスク等)は、将来の報告で提供される。SCRのかなりの部分は、死亡(29%)と疾病(19%)の引受けリスクとなっている。一方、重要性が低いのはカウンターパーティ・リスク(2%)となる。分散効果があり、合計基本SCRの低減効果が考慮されていないため、割合の合計は100%を超える。また、SCR計算の一部として、技術的準備金や繰延税金の損失吸収効果の重要度が高くなっている。

2016年3月31日では、SCRは455億ユーロ、MCRは183億ユーロとなった。中間報告要件の免除のために3月31日の値は全ての会社が含まれているわけではないが、資本市場の下落により、これらの数値の両方が、2016年1月1日の値を超えている。中間報告の下での簡素化スキームのため、この日付での個々のリスクへのSCRの分解は行っていない。