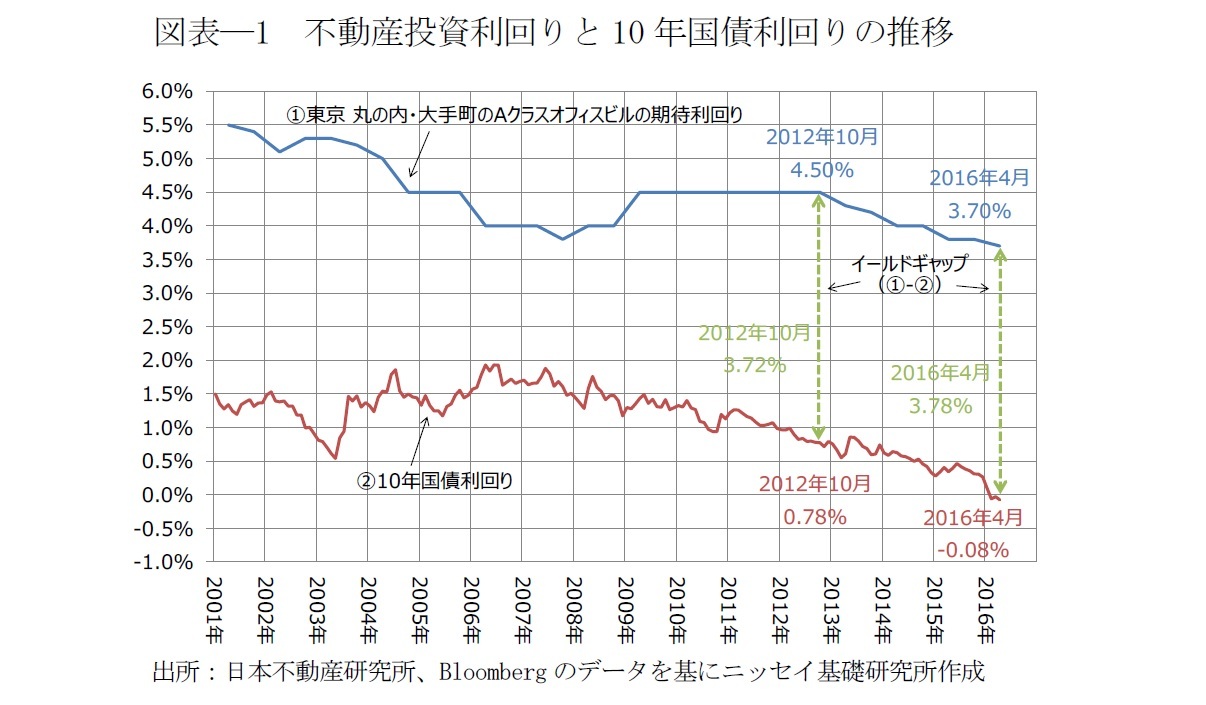

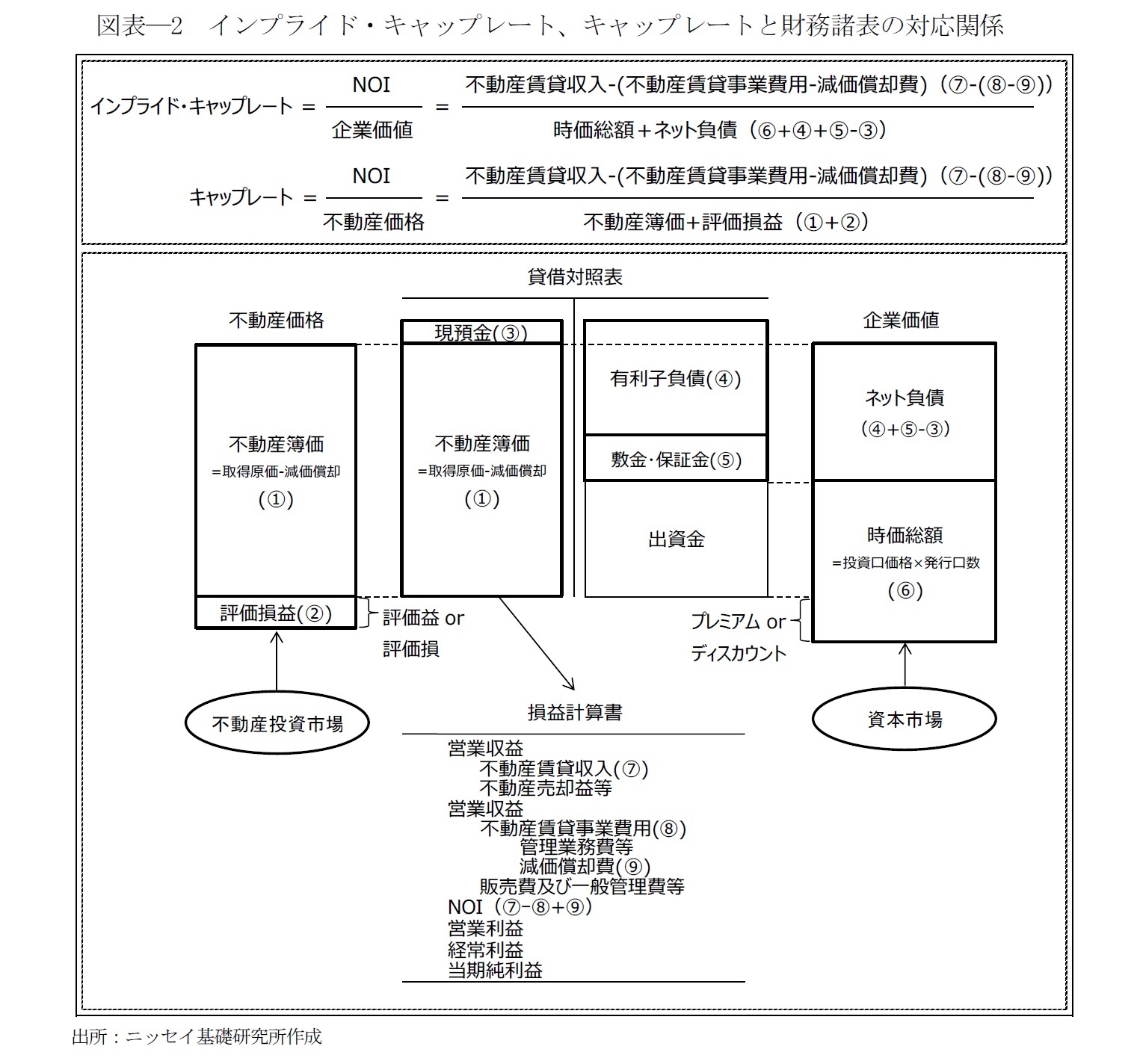

インプライド・キャップレートは、予想NOI(Net Operation Income、純営業収益)

3を資本市場で決定される企業価値により除することで決まる。同指標は、J-REITの利回り指標の一つで、運用する不動産に対して、資本市場が期待する利回りを示す。

NOIは不動産賃貸収入から、不動産賃貸事業費用(減価償却費を除く)を差し引いたものである。また企業価値は、時価総額にネット負債を加えたもので、ネット負債は有利子負債と敷金・保証金から現預金を差し引いたものである。

NOIやネット負債は、主にJ-REITの不動産運用や財務活動により形成され、一般的には安定的に推移する。一方、企業価値はJ-REITの投資口価格の動きにより変動するため、資本市場の影響を大きく受ける。従って、日々変動し、市場環境等によっては大きく変動することもある。インプライド・キャップレートの変動は、J-REITの投資口価格の動きに因るところが大きい。

キャップレートは、予想NOIを不動産投資市場で決定される不動産価格で除することで求まる。同指標は、還元利回りとも呼ばれるように、直接還元法で予想NOIから不動産価格を求める際に適用される利回りである。また運用する不動産に対して、不動産投資市場が期待する利回りを示す。

インプライド・キャップレートとキャップレートは、双方とも不動産に対する期待利回りであるという点では同じである。しかし、インプライド・キャップレートの分母が資本市場で決定される企業価値であるのに対して、キャップレートの分母は不動産投資市場で決定される不動産価格である。従って、前者は資本市場が示す不動産の期待利回り、後者は不動産投資市場が示す期待利回りであると言われている。

一般的には、資本市場は不動産投資市場と比較して、変動するタイミングが早く、またボラティリティも大きいことが多い。従って、インプライド・キャップレートもキャップレートと比較して、先行性を有し、また変動幅も大きいという特徴を有するとされる。

なお、インプライド・キャップレートは、下記数式の通り、リスクフリーレートとリスクプレミアム、期待NOI成長率(逆符号)に分解できる。

インプライド・キャップレート = リスクフリーレート + リスクプレミアム - 期待NOI成長率

リスクフリーレートは、10年国債利回りとされることが多く、金利変動の影響を直接受ける。一方、リスクプレミアム等にも、金利変動の間接的な影響が及ぶため、必ずしも金利とインプライド・キャップレートが平行に変動するわけではない。またインプライド・キャップレートの金利感応度は、経済状況や市場環境等、様々な要因により変動するため、統計的手法等を用いて推計する必要がある。

3 NOIではなく、NCF(Net Cash Flow、NCF = NOI-資本的支出)等が用いられることもある。

{kind=link}

{kind=link}