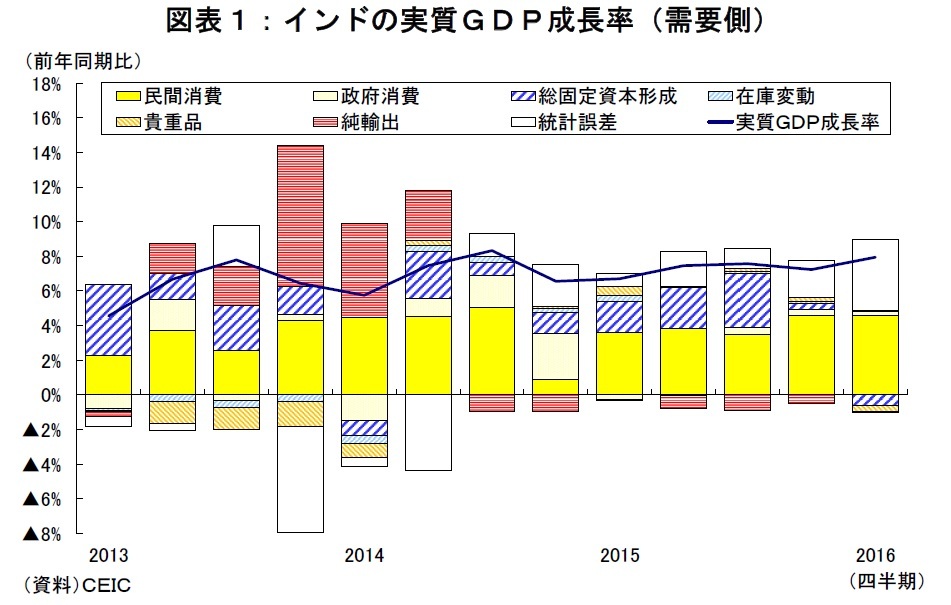

しかし、直近2四半期は民間部門を中心に投資が落ち込んでいる。産業が育たない中では足元の消費主導の成長が持続的であるとは考えにくい。民間投資減退の背景には、(1)輸出停滞に伴う製造業の稼働率の低迷、(2)銀行の不良債権問題

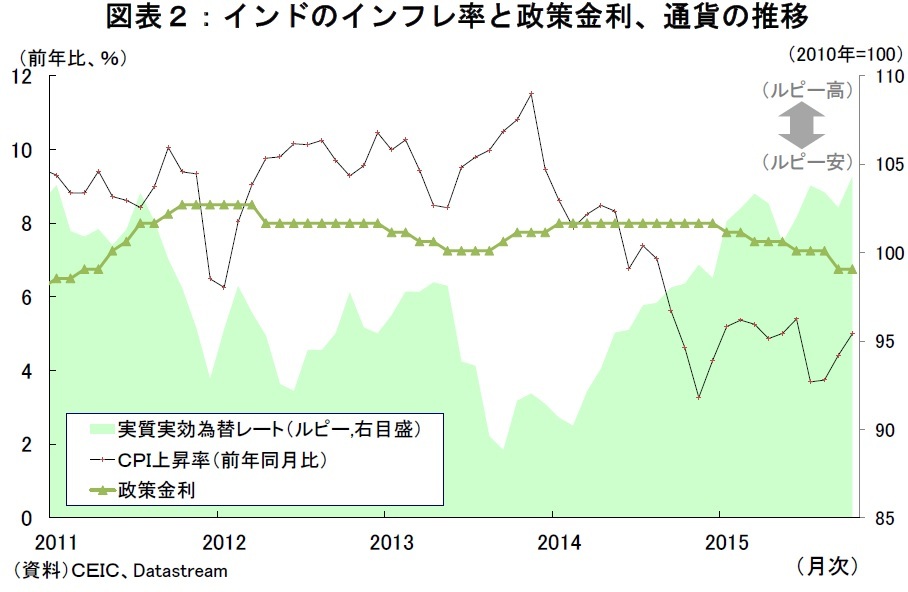

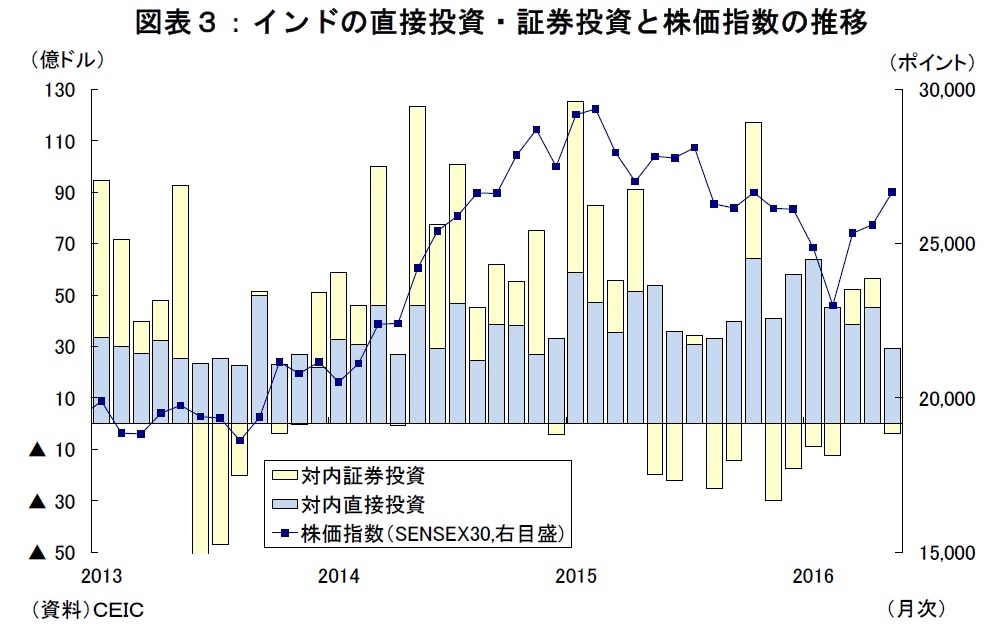

2によって金融緩和の効果が波及しにくくなっていること、(3)構造改革の遅れによって資金流入が伸び悩んでいること(図表3)がある。輸出は海外経済の動向に左右されてしまうが、後者2つは政府の取り組み次第で改善できる問題だ。不良債権問題は公的資本注入による中期的な取組みが進められている。しかし、構造改革は外国直接投資(FDI)の規制緩和が進展しているものの

3、物品・サービス税(GST)や土地収用法、労働法など海外投資家の期待する重要法案の成立は遅れており、投資拡大のボトルネックになっている。

重要法案の成立は、与党連合が少数派の上院と過半数を占める下院で「ねじれ」が起きているために遅れている。上院議員(最大250議席)は各州議会による間接選挙(2年毎に1/3が改選)で選出される(大統領任命12議席を除く)。従って、与党が上院で過半数を握るには、平均して毎年5ヶ所で実施される各州議会選挙で着実に勝利を重ねることが必要であるが、15年の州議会選挙では与党連合が2連敗し、モディ首相の求心力が衰えたかに見えた。

しかし、今年2月に政府が発表した16年度予算では、農村向けを大きく拡充し、再び風向きが変わったかに見える。今年4月~5月に5州・地域で行われた州議会選挙では、与党・人民党が農村部のアッサム州で初の政権交代を果たす一方、野党・国民会議派がケララ州で州与党の座を失った。また同5月には破産法案が少数与党の上院を通過して成立した。これによって企業の破産処理が円滑化するため、銀行の不良債権処理が進みやすくなる。さらにGST法案は地方政府や政治団体の多くから合意を得られており、反対姿勢を貫く統一進歩同盟を除いても上院で改憲が必要な3分の2を確保する可能性もある。今夏のモンスーン国会(7月18日~8月12日)でGST法案が成立すれば、ビジネス環境改善との評価が高まり、産業界の事業意欲も上がるだろう。

今後、重要法案の成立で民間投資が持ち直せば、足元の高成長は持続的なものとなり、その恩恵を享受できる国民が増えるだろう。これを追い風に上院で与党連合が過半数を握れば構造改革が加速し、投資主導の成長という本来の道筋がようやく見えてくる。このように上手く事が運べば、19年の次期総選挙ではモディ首相の続投が決まる可能性も高まる。インドが中国に代わる「世界の工場」となり得るかは、早期の重要法案成立が鍵を握っていると言える。

1 15年度の名目国民所得は前年度比7.4%増。

2 16年3月時点の不良債権比率は7.6%。貸出条件緩和債権を含めた広義の不良債権比率は11.5%。

3 16年6月、政府は大型外資規制緩和を公表した。食品加工や防衛、放送、製薬、民間空港、警備保障、出張所などの開設、畜産、単一ブランド小売などの分野で規制緩和を進める方針。これまでも14年7月に保険や防衛、鉄道分野、15年11月には小売りや農業、防衛、民間航空などの分野で外資緩和を公表している。

{kind=link}

{kind=link}

{kind=link}