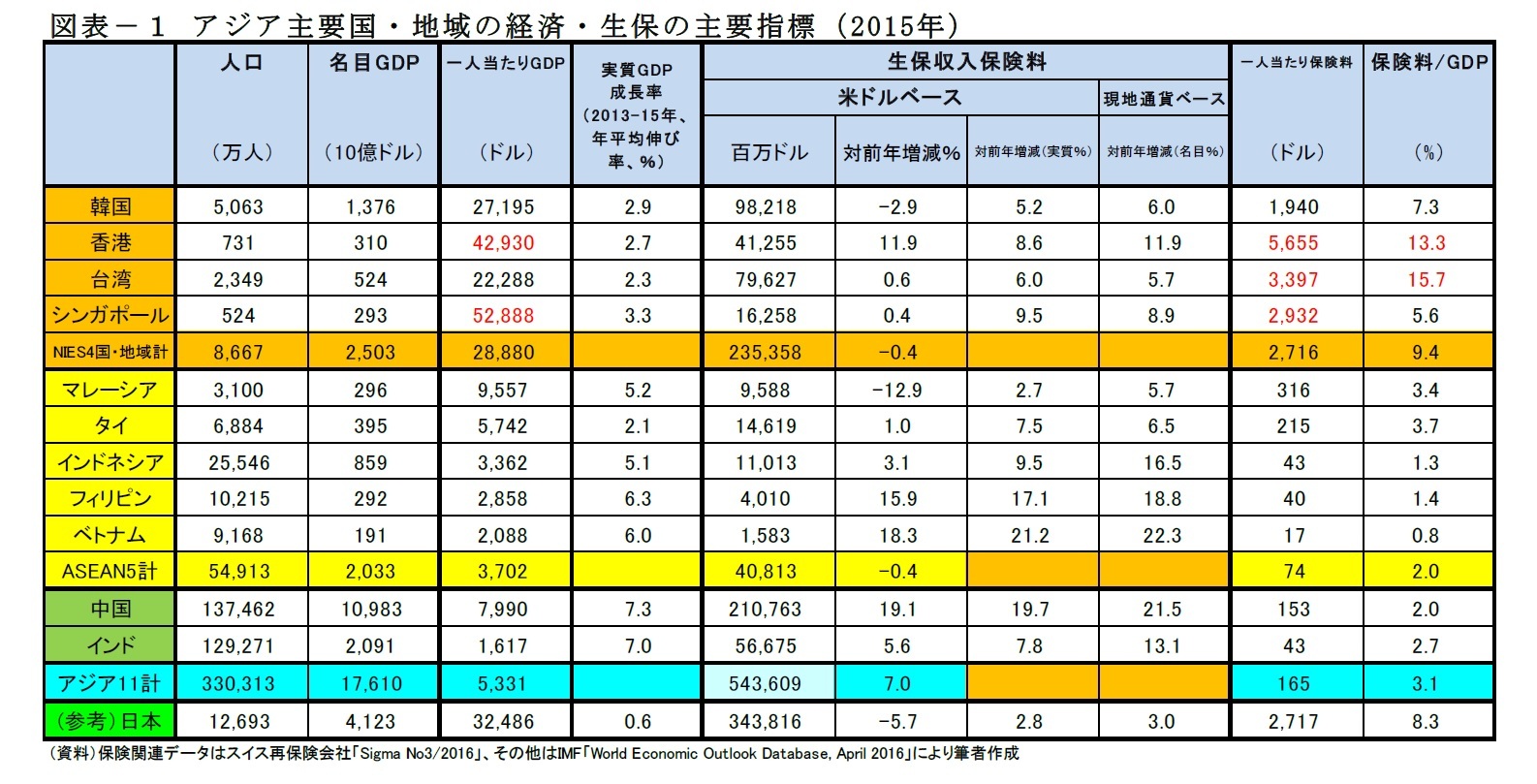

2015年のアジアの生保市場(図表-1の「アジア11計」)の生命保険料収入(米ドルベース)は、日本の約1.6倍に相当する5,346億ドルで、その対前年増収率は7.0%であった。為替レートの変動の影響がなく個別各市場の実勢をより把握できる現地通貨ベースの増収率を用いてその動向をみると、以下のポイントが指摘できる。

(1)先進アジア(NIEs4)

:中国本土からの契約者が保険料の増収に寄与(新規契約保険料の内24%を中国本土の契約者が占めた)というプラス要因も加わった香港の対前年11.9%増を筆頭に、その他3国・地域も5-8%台の堅調な伸び率を記録した。経済発展レベルが高水準に達する中、生命保険の普及度は、すでに世界的に高い水準に達している。すなわち、1) 一人当たり生命保険料について、香港が世界首位、台湾が6位、9位シンガポール、韓国14位(日本10位)

1、また、2) GDP対比の生命保険料では、台湾が世界首位、香港が2位、韓国が7位(日本5位)

2となっている。このように相当に成熟したレベルの生保市場となっているが、各商品セグメントは堅調な伸びを示している。その大きな要因は、高齢化が進む中で年金など退職準備関連商品、医療保険への関心が増していること。所得水準の高まりの中で、貯蓄・投資型商品へのニーズが強いことが挙げられよう。

(2)新興アジア(ASEAN5と中国・インドを中心に記述)

:対前年5-6%台の堅調な伸びであったマレーシアとタイを除く諸国は、対前年二ケタの高い増収率を記録した。普及度は、ASEAN5で、一人当たり生命保険料が74ドル、GDP対比の生命保険料が2.0%、中国とインドがそれぞれ、153ドルと2.0%、43ドルと2.7%と未だ低水準にある。

以下の要因から、貯蓄・投資型商品および保障商品の双方の販売が伸びており、この傾向は当面継続するものと予測される。

1) 経済発展の進行により、中間層の増加傾向が続き人々の購買力が増している。

2) 若年人口が多く人口ボーナス期が長く続く国が多い。

3) 都市化による生活スタイルの近代化・生活レベルの向上と核家族化の進行。

4) 保険への認識や理解度・知識が未だ低く、生命保険の普及度が低いことによる大きな成長可能性。

5) マレーシアなど新興アジア地域の中でもより先進的な市場では、各人が必要な保障額と実際の保障額のギャップへの注目度が上がり、保障金額の引き上げについての関心が高まりつつある。

6) 販売網の拡充・多様化(エージェントのレベルアップ、バンカシュアランスの増、電話・インターネットなどを通じた販売の増加)

7) 低所得者層向けのマイクロ保険の販売増。

8) マレーシアやインドネシアでは、イスラム保険(タカフル)の一層の伸びが予測される。

なお、先進アジアおよび新興アジアの双方において、市場の成長への大きなリスクは、先進国経済や中国経済など世界経済の低迷や景気後退と、低金利環境であると考えられる。

1 その他の上位国は、2位スイス、3位フィンランド、4位リクセンブルグ、5位デンマーク、7位英国、8位アイルランド。

2 その他の上位国は、3位南アフリカ、4位フィンランド、6位英国となっている。

{kind=link}