以上、最近の米国における長寿年金を取り巻く動向を見てきた。

米国生保業界は、401(k)、IRA等の年金プランの中でのQLAC投資を促進しようと力を入れており、最近は「インプランギャランティー」という言葉を使用するようになっている。

QLACの設定において、加入者死亡時の既払い保険料返還というオプションが認められたことは、長寿年金本来の特性であるトンチン性を薄め、少ない保険料支払で大きな年金受給という魅力を減殺するものである。それでもこうした対応を生保業界が求めざるを得なかった状況には、死亡給付のない個人年金が受け入れられることの難しさを見ることができる。

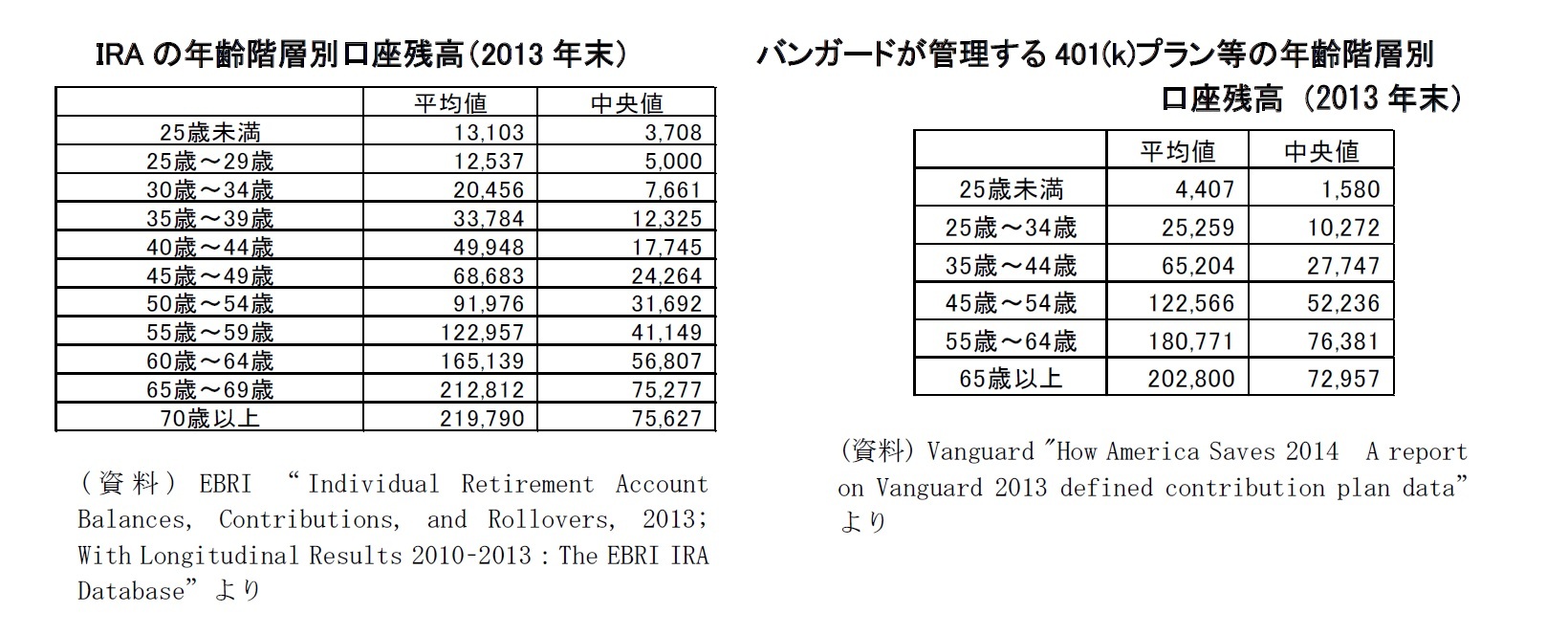

次ページの2つの表は、IRA および401(k)プランの年齢階層別の口座残高を見たものである。

QLACの販売対象と考えられる55歳~65歳あたりの残高を見ると、IRAでは55歳~59歳の平均値が12万2,957ドル、中央値が4万1,149ドル、60歳~64歳の平均値が16万5,139ドル、中央値が5万6,807ドル、401(k)では55歳~64歳の平均値が18万771ドル、中央値が7万6,381ドルとなっている。

中央値の4万ドル~7万ドルという残高の人たちは、その25%、1万ドル~2万ドルを上限金額とするQLACを購入できることとなるが、この金額では超高齢期の生活資金を支えるだけの年金給付は期待できない。したがって、QLACの多くについては、将来生活資金の下支え資金を提供することが期待されていると見られるのかもしれない。

一方平均値と中央値との対比から推測される高額残高の高齢層の人たちは、大きなQLACを購入できることとなる。先に見たパシフィックライフのパンフレットの例示もIRA残高50万ドルという高額所得者を前提とする記載が行われていた。こうした富裕層においては節税額も大きな意味を持つ。

また税制上の特典を気にしない高額購買層というものも想定され、そちらに活路を求め、税制非適格長寿年金を販売する生保会社が現れることも考えられる。

長寿年金市場がどのような発展を見せるか、これからも注視していきたい。

{kind=link}