2015年のユーロ圏の実質GDPは前年比1.6%と4年振りの高成長だった。ギリシャ危機の再燃や、難民流入の急増による域内の対立の表面化、新興国経済の減速などの逆風を受けたが、緩やかな回復は途切れなかった。

16年に入って、世界経済の減速懸念は一段と強まり、金融市場も米連邦準備制度理事会(FRB)の利上げ観測に左右される不安定な推移が続いている。それでも、ユーロ圏の緩やかな拡大基調は損なわれていない。

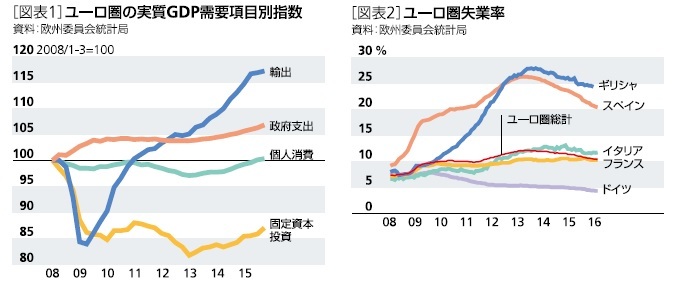

最大の要因は個人消費の堅調にある。雇用・所得環境の改善に加えて、世界的な原油価格の低下による低インフレが続いていることも、実質所得を押し上げている。

政府支出は、11年下期から13年初は成長を押し下げたが、その後は押し上げ要因に転じている。ユーロ参加国の財政事情はばらつきが大きいが、全体では過剰な財政赤字の削減が進み、財政ルールの範囲内で成長のための支出を増やす余地が生まれた。地政学的リスクの高まりとともに急増した難民受け入れのための支出や治安対策関連の支出も押し上げ要因となっている。

輸出は伸び悩んでいる。新興国向けはウクライナ問題を契機とするロシアとの関係悪化に中国の景気減速の影響が加わり、15年には減少傾向が鮮明になった。15年半ばまでは、米国向けが新興国向けの不振を補ってきたが、年後半から減少に転じている。世界景気の減速に加え、ユーロ安の修正も進んでおり、輸出見通しは厳しい。

固定資本投資は、14年6月以降の欧州中央銀行(ECB)の金融緩和の強化や企業業績の改善、稼働率の回復を背景に持ち直しに転じた。しかし、水準は世界金融危機前のピークをおよそ15%下回っており、回復のペースは鈍い[図表1]。ユーロ圏内には南欧を中心に民間企業の過剰債務の圧縮を必要とする国、銀行の不良債権処理の遅れが金融仲介機能の回復を妨げている国がある。域内外経済の見通しが慎重化していること、財政健全化のため削減された公共投資の回復も鈍いことなども、投資の回復を抑制する要因となっている。

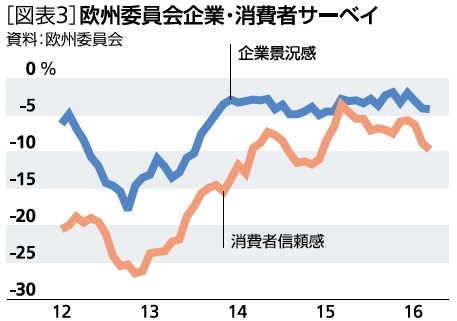

ユーロ圏の失業率は、13年のピーク時の12.1%から16年2月には10.3%まで低下した[図表2]。それでも、世界金融危機前のボトム(08年3月:7.2%)を大きく上回る水準であり、若年層の失業率はまだ20%を超えている。加えて、失業率が4.3%と完全雇用状態のドイツから、20%を超えるギリシャ、スペインまで、圏内のばらつきが大きい。

長期失業、若年失業は深刻な社会問題であり、多くの国で政権基盤の脆弱化を招いている。余剰労働力の吸収のためにも、成長テンポの加速、特に潜在成長率引き上げにつながる固定資本投資の拡大が期待される。

ユーロ圏の安定のためには、圏内の格差の拡大に歯止めを掛ける政策も必要とされている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}