2 2015年の資産管理事業の営業損益は、AXA 952百万ユーロ、Allianz 2,297百万ユーロ、Prudential 587百万ポンド、Aegon 170百万ユーロ、またGeneraliの金融セグメントの営業損益は434百万ユーロ等、各社とも大きな位置付けを占めてきている。

3 後に述べるように、Zurichの生命保険事業の業績数値は、米ドル高による米ドル建の報告数値へのマイナスの影響を大きく受けているが、損害保険事業の業績数値への影響は、現地通貨ベースの進展率でみても、保険料3%、営業利益▲34%となり、特に利益への影響は小さい。

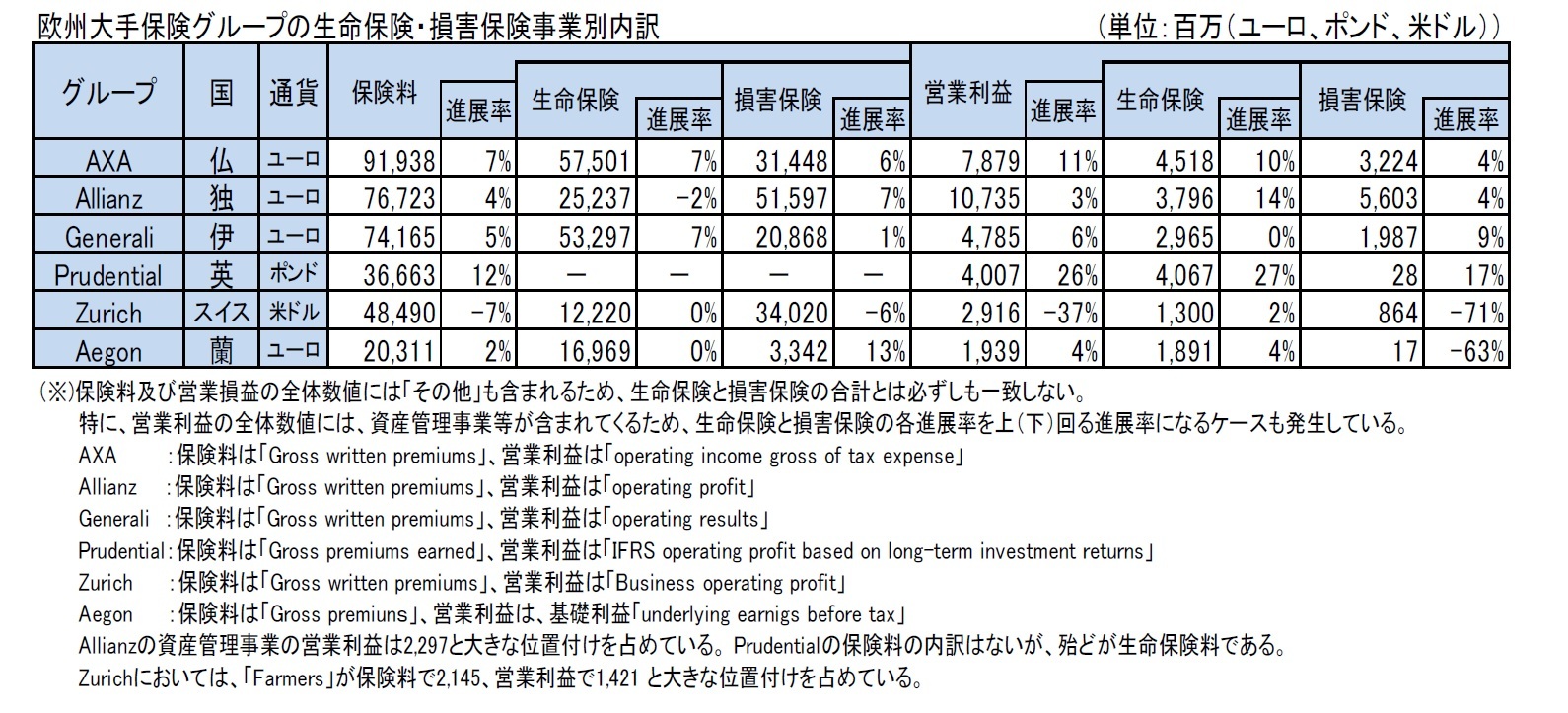

2|生命保険事業の地域別業績

以下の分析では、各社のセグメント情報に基づいて、生命保険事業に関する数値の比較を行っている。具体的には、保険料と営業利益の地域別内訳を見ている

456。

2-1.保険料の状況

まずは、保険料の地域別内訳を見てみる。ここでの保険料の数値には、ユニット・リンク等の投資型保険からの収入が反映されていないが、各社の地域間の分布等を比較するための1つの基準として採用している。

(1)2015年の結果

これによれば、各社毎に状況は異なっているが、各社とも自国(親会社国)以外からの保険料が一定の規模を有しており、自国以外での事業が大きな意味を有している。

AXAは米国の構成比が22%、アジア・太平洋での構成比が12%で、欧州以外で全体の1/3を占めている。

Allianzは自国のドイツでの構成比が高いが、ドイツ以外の欧州が26%の構成比を占めており、米国やアジア・太平洋等の構成比も有意な水準を確保している(なお、

3―2|で述べるように、法定保険料ベースでは、米国の構成比は16%と高いものとなっている)。

Generaliはイタリアの構成比は36%であるが、イタリア以外の欧州での構成比が57%と高くなっている。

Prudentialは米国の構成比が49%、アジアの構成比が23%と高く、自国の構成比は28%でしかない。

Zurichは自国の構成比は11%で、スイス以外の欧州での構成比が61%と高くなっているが、中南米を含むその他での構成比も18%と高くなっている。

4 地域区分は、基本的に引受会社の所属国に基づいている。

5 なお、Aegonについては、損害保険事業の保険料が一定割合を占めているが、生命保険事業のみの地域別内訳数値が得られないこと等の理由から、この表からは除外している。

6 また、2015年の数値については、会社によっては、地域別のセグメントの変更や算出方法等の変更を行っているケースもあり、必ずしも前回の基礎研レターで報告した2014年の数値とベースが一致していない、ことには注意を要する。

{kind=link}