1881年7月、福沢諭吉が創設した慶応義塾関係者が中心となって、明治生命(現明治安田生命)がわが国初の近代的生保会社として創業した。

創業当時の販売保険種類は、尋常終身保険(現在の終身払込終身保険)、有限掛金終身保険(現在の有期払込終身保険)、養老保険、定期保険、子女教育資保険の5種類で、尋常終身保険には利益分配付保険のほか、利益分配のない保険があった

3。

尋常終身保険の保険料払込方法としては、年払、半年払、毎3か月払、月払があり、利益分配のない尋常終身保険の保険金額100円当たりの年払保険料は、30歳で2円29銭、40歳で3円15銭、50歳で4円76銭などとなっていた

4。

創業初年度の新契約販売件数884件のうち、利益分配のない尋常終身保険402件、利益分配付の尋常終身保険200件と、終身保険が全体の約7割を占め、当初の主力商品であったことがわかる

5。

次いで1888年3月、帝国生命(現朝日生命)が創業し、いずれも無配当の尋常終身保険、有期終身保険(現在の有期払込終身保険)、養老保険、定期保険の4種類を発売した。

保険料払込方法としては、年払、半年払、毎3か月払、月払があり、創業から明治中期まで、主力商品は明治生命と同様、終身保険となっていた

6。

さらに1889年7月、日本生命が創業し、尋常終身保険、有限掛金終身保険、養老保険、定期保険の4種類を発売した。

保険料払込方法としては、年払、半年払、毎3か月払、月払があり、創業から明治中期まで、主力商品は明治生命や朝日生命と同様、終身保険となっていた

7。

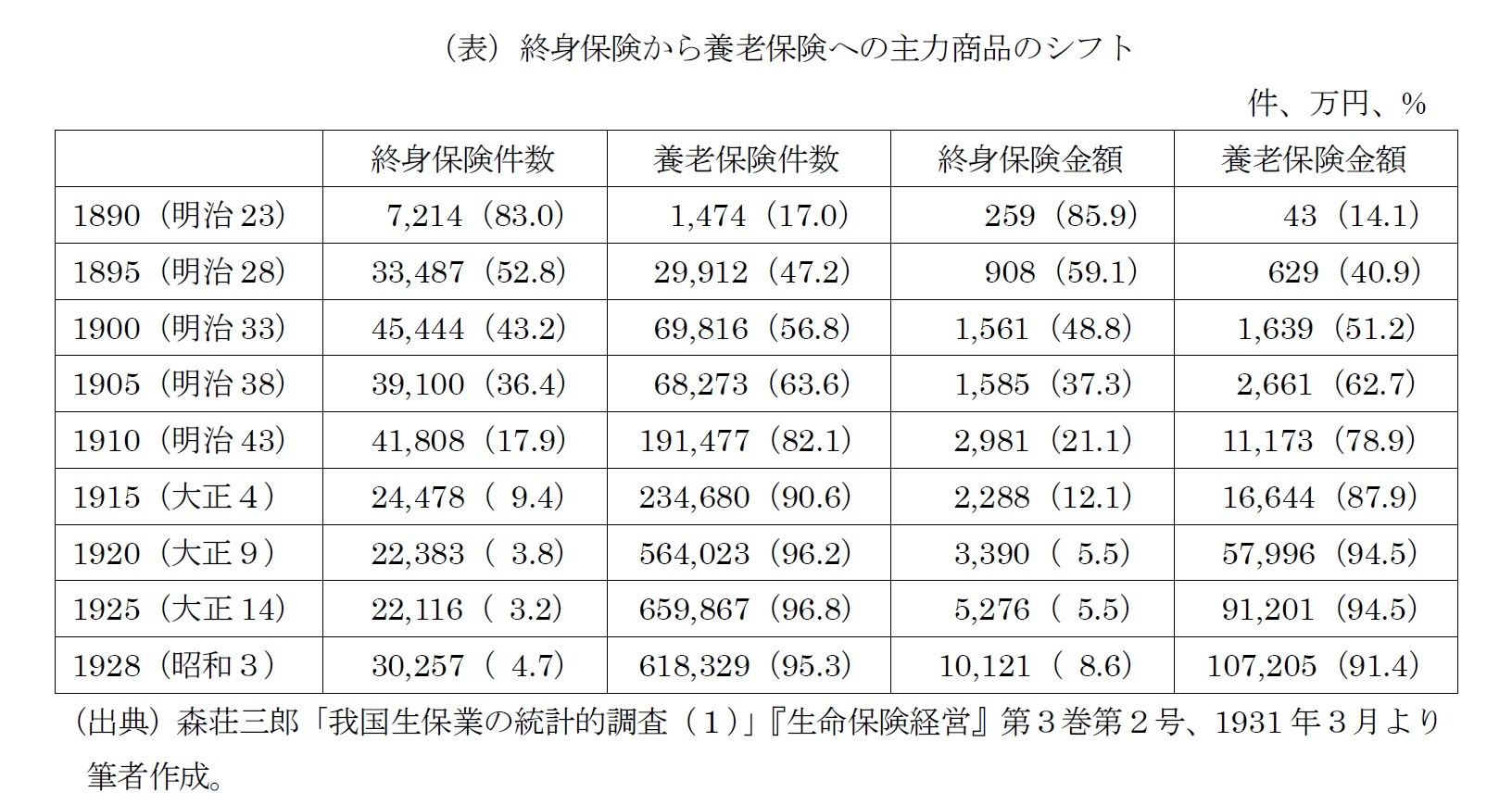

このように、明治生命、朝日生命、日本生命の創業当時の主力商品は、保険料払込期間が終身の終身保険である尋常終身保険であり、養老保険が主力商品となるのは明治後期以降である。

販売チャネルは、当初は地方の名士を中心とした代理店であったが、その後次第に営業職員がメインチャネルとなった。

1900年、保険監督法として保険業法が制定され、保険会社の会社形態として、株主が取締役を監督する株式会社のほか、保険契約者の代表(総代)が取締役を監督する相互会社が新設された。

新たに制定された保険業法上の相互会社としては、1902年第一生命(2010年株式会社化)、1904年に千代田生命(現ジブラルタ生命株式会社)が設立され、利益配当付保険を販売した。

3 『明治生命百年史』34~36ページ、明治生命保険相互会社、1981年7月、『明治生命百年史資料』27ページ、明治生命保険相互会社、1981年7月。

4 『明治生命百年史資料』30~31ページ、前掲。

5 『明治生命百年史資料』498~500ページ、前掲。

6 『朝日生命百年史 上巻』125~128ページ、朝日生命保険相互会社、1990年3月。

7 『日本生命百年史 上巻』171~173ページ、日本生命保険相互会社、1992年3月。

3――養老保険の主力商品化と利益配当付保険の増加

{kind=link}