まず、海外事業の買収が活発になり始めた直近3年間について、安邦人寿の収入保険料の動きをみてみる

2。安邦人寿は2010年6月に設立されたが、3年後の2013年の保険料収入は14億元(およそ250億円)、当時の生命保険会社70社のうち40位に位置するほどの規模であった

3。しかし、翌年の2014年には保険料収入がおよそ38倍の529億元(およそ9500億円)にまで増加、順位も全体の8位まで急上昇した。2013年から2014年における生保マーケット全体の保険料収入の伸びが前年比18.4%であることを考えると、安邦人寿の増加のスピードはそれを遙かに凌いでいる。

その背景の1つには、2014年の金融市場の状況がある。保険をとりまく、その他の金融商品については、銀行預金の利下げが行なわれ、オンライン金融商品(「余額宝」など)や銀行が販売する理財商品の利回りも5%ほどまで下がり、これらの商品に対する以前のような投資熱が落ち着きをみせた。加えて、貯蓄・投資と保障機能を備えたユニバーサル保険の最終的な利回りが、上掲の金融商品と拮抗または上回ったこともあり、販売を急速に伸ばした

4。

販売チャネルを見ると、収入保険料の99%が銀行窓販で、同じく99%が一時払い契約の商品によるものである。安邦保険グループは2013年から、国内最大手の招商銀行、民生銀行等、大小の銀行の株式を積極的に買い進めており、販売の窓口を増やしたことも奏功したと考えられる。安邦人寿は引き続き、保険料収入の規模拡大を重視し、2015年の収入保険料は545億元(前年比3.1%増)と前年の規模を維持し、9位にとどまっている。

このように、2014年の安邦人寿の保険料収入の急増と、安邦保険グループとしてのNYの高級ホテルといった大型買収案件が重なるのは偶然であろうか。同年の安邦保険グループの総資産1兆9710億元からみると、設立間もない安邦人寿の総資産1183億元は、全体の6%ほどである。しかし、安邦人寿は、積極的な保険販売及び資産運用によって、2014年の総資産が前年のおよそ7倍となるなど、その規模を急速に拡大している。安邦保険グループの傘下には資産管理会社があり、安邦人寿のみならず、損害保険会社の安邦財産保険などの資産運用も行なっているが、保険資金の流れについては公表されていない。

では、グループ全体ではなく、安邦人寿において、急速に膨れ上がった資金をどのように運用したのか。以下では、2014年の安邦人寿の資産運用の状況について確認する。

2 2010年6月に設立された安邦人寿は、安邦保険グループが99.96%を出資して設立した生命保険会社。本部は北京市で、資本金は117.9億元。

3 ここでの生命保険会社には、医療保険専門の保険会社、企業年金を取り扱う養老保険会社を含む。

4 ユニバーサル保険の保険料については、2011年の会計基準の改正以降、貯蓄・投資部分については負債に計上されることになった。安邦人寿の2014年のディスクロ誌では、162.3億元(前年比81.1%増)となっている。

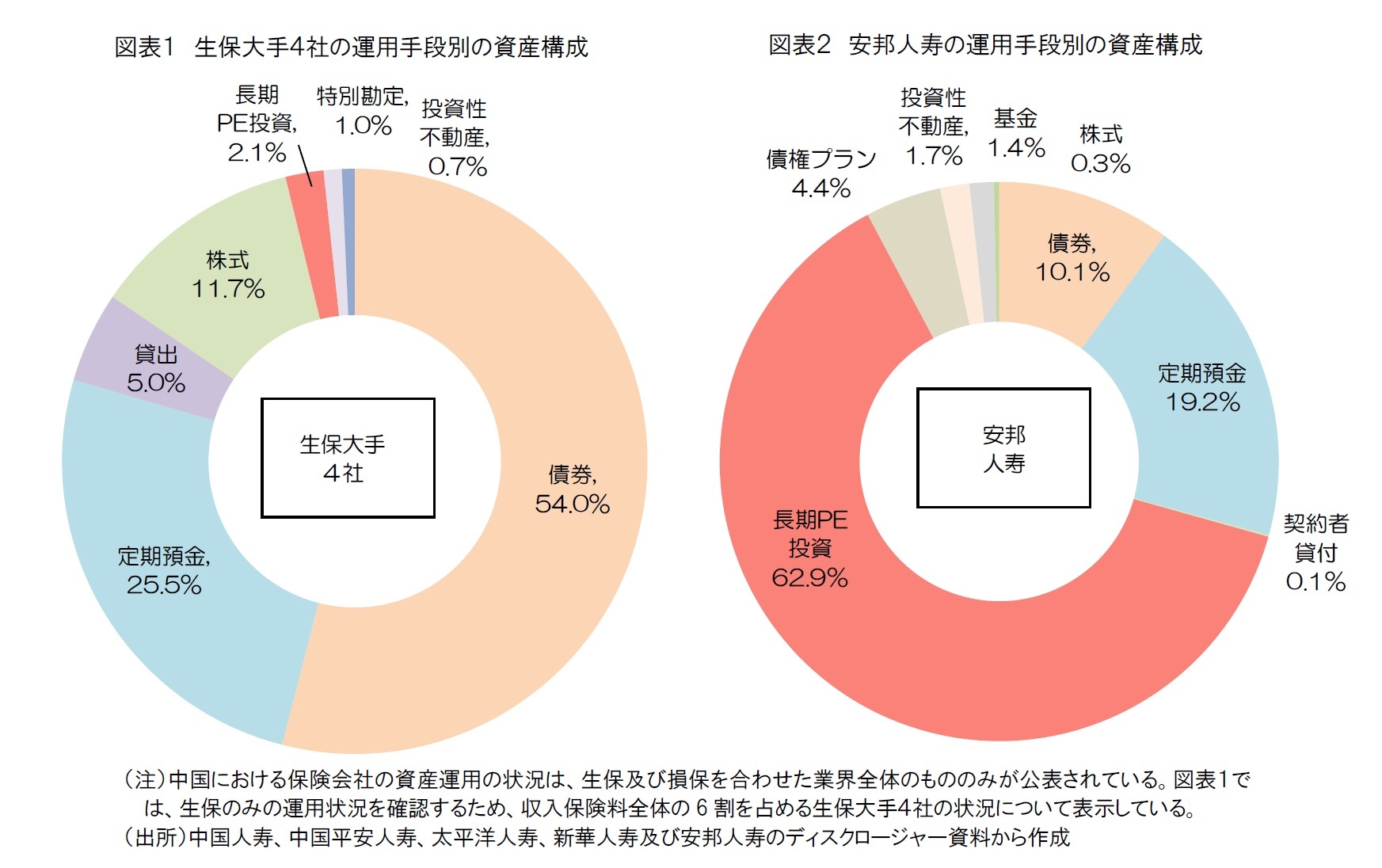

3-資産運用の特性―6割が長期PE投資

{kind=link}