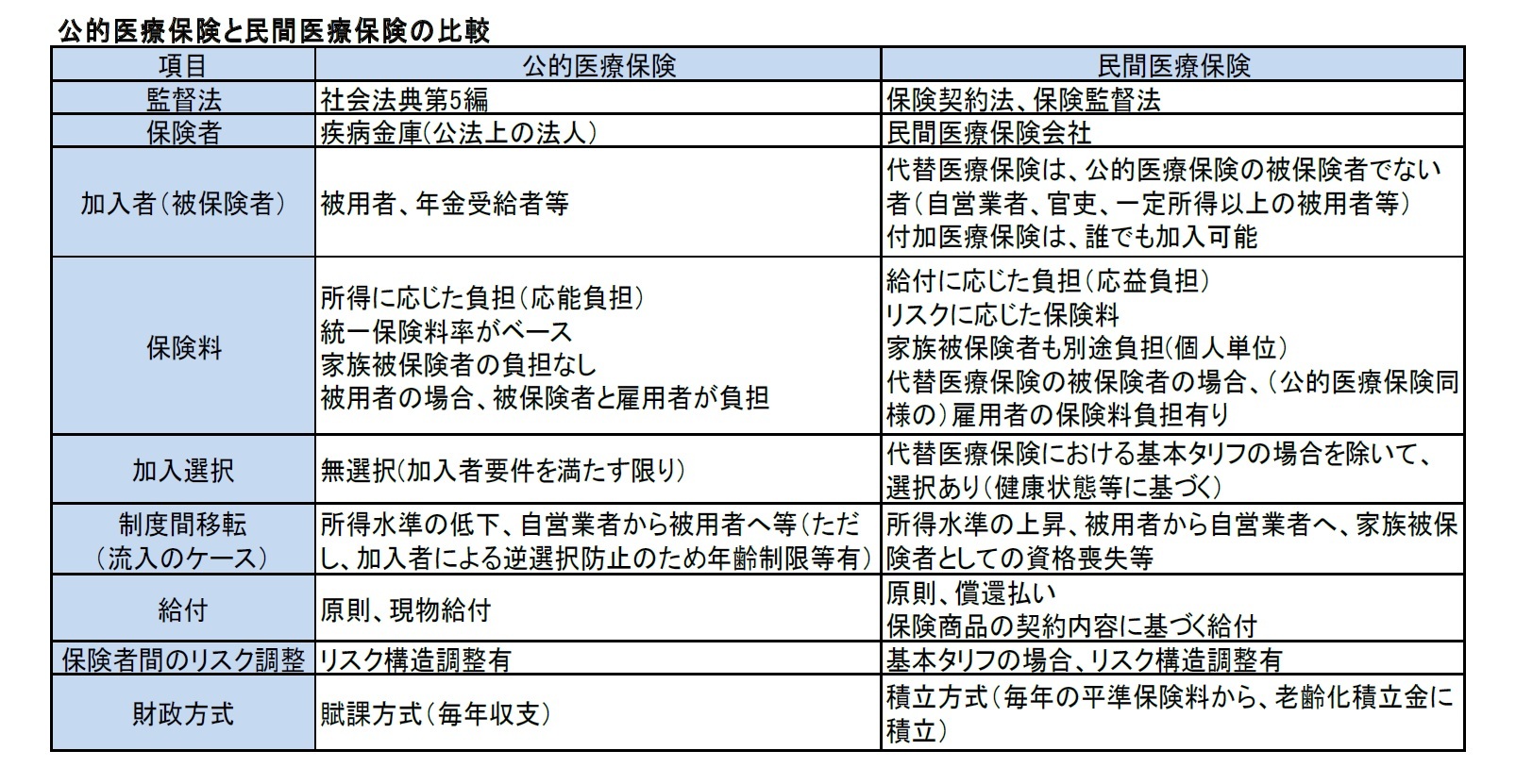

2|公的医療保険の課題

(1)効率化に向けた不断の対策や改革の実施

ドイツにおいても、高齢化の進展や各種の医療技術の進歩等に伴い、医療費の増大が想定されている。これに伴い、保険料率が上昇し、税金による負担である連邦補助金も増加してくることが懸念されている。これに対しては、過去の改正において、一部給付内容の縮減や廃止も行われてきたが、基本的には、必要な給付は公的医療保険でカバーするとの考え方は維持されていく方針のようである。従って、今後とも医療費の効率化に向けた各種の対策や改革の実施が課題となってくるものと想定されている。

(2)所得再分配機能の維持に向けた取組み

ドイツの公的医療保険においては、一部民間医療保険との選択が認められている。ただし、この場合には、1|で述べたように、若いリスクの低い被保険者が公的医療保険に加入するインセンティブは低くなり、結果として、高いリスクの被保険者が集中する傾向があることになる。従って、これに伴う保険料率上昇も懸念されることになることから、これらを抑制し、公的保険の有する所得再分配機能を維持していく観点からは、その回避策等を常に検討していく必要があることになる。

これに対しては、これまでも、1)公的医療保険への強制加入義務者の範囲を広げる「基準所得の引き上げ」や、2)選択タリフの導入やリハビリテーション等の給付の拡大等で公的医療保険の魅力の拡大を図る、等の対応が行われてきた。

(3)サービス提供の質の向上

一方で、国は、3)2009年の改正で導入された各種の制度(健康基金、統一保険料率、罹患率に基づくリスク構造調整)により、疾病金庫間の競争を「保険料率」から「効率化とサービス提供の質の向上」に向かわせることで、国全体の医療費の抑制と質の向上を果たしていく、ことを志向してきている。これを実現するためには、各疾病金庫の努力はもちろんのこと、必要に応じて、さらなる国全体としての制度の改革等が行われることが必要になってくるものと想定される。

3|民間医療保険の課題

(1)老齢化積立金の十分性の確保と適正な保険料率設定

民間医療保険の代替医療保険については、終身保障で提供されるが、保険料は平準的に徴収される。このため、将来の支払いに備えて積み立てられる老齢化積立金の十分性の確認が極めて重要な課題になってくる。将来の保険給付にかかる保険事故の発生率である罹患率等については、不確実性が高いことから、現在の保険事故発生率の前提等で積み立てられている老齢化積立金の水準については、定期的な検証が必要となってくる。将来の保険料の改定が認められているという条件下にあるとはいうものの、実質的には高齢の被保険者の保険料率の改訂水準等に制約があるのも事実である。従って、契約時点において、できる限り長期的に保証可能な適正な保険料率設定を行っていくことが求められることになる。

(2)医療保険制度改革の動向による影響への対応

民間医療保険において、最も大きな課題は、代替医療保険の提供において、その事業基盤となる各種の規制や制度が、その代替性という性格から、公的医療保険制度に大きく依存しており、将来的な医療保険制度改正による影響を避けられない、という点にある。これには、政治リスク的な要素も含まれており、どの政党が政権が握るのかによって、医療保険制度が大きく改革される可能性も完全には否定できないという意味において、将来に対する大きな不確実性要因となっている。例えば、基準所得上限の引き上げ等による公的医療保険制度への強制加入被保険者の範囲拡大は、代替医療保険市場の縮小を意味することになる

2。

一方で、民間医療保険の公的医療保険制度への関与を拡大していく場合には、(民間保険の原理に従わない)基本タリフのような制度を強制されることになりかねず、大きな制約を抱えることにもなる。

(3)市場のニーズに対応した商品設計

さらに、昨今は、公的医療保険における疾病金庫との競争が、代替医療保険だけでなく、付加給付的な部分においても、より重要になってきている。従って、市場のニーズに適切に対応した商品・価格設計がより一層求められてくることにもなっている。

結局は、代替医療保険の契約獲得のためにも、付加医療保険の分野において、魅力的で競争力のある商品を提供していくことが重要になってくるものと思われる。

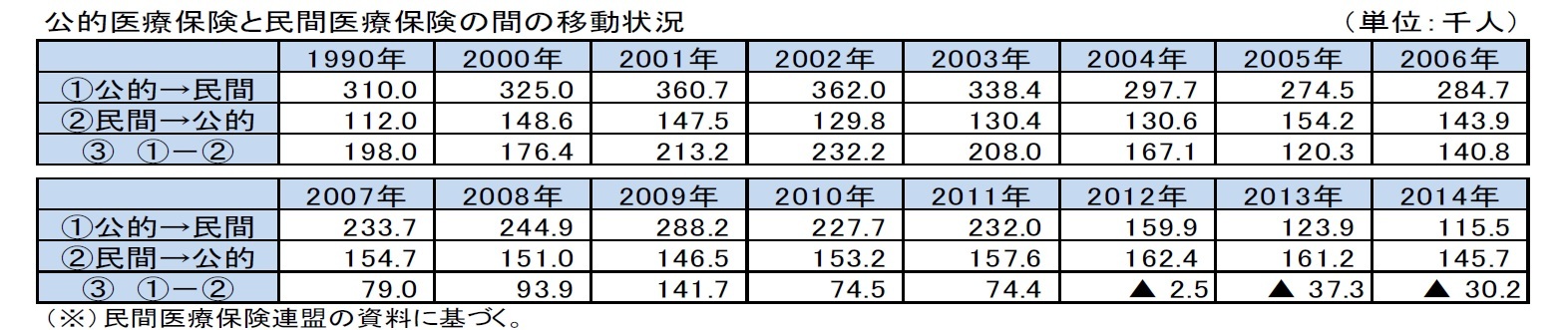

因みに、公的医療保険と民間医療保険の間の移動状況の過去からの推移は、次の図表の通りである。2011年までは、民間医療保険への流入超過であったが、2012年からは公的医療保険への流出が上回っている。

{kind=link}

{kind=link}