2|交易条件の改善が景気を下支え

先行きの日本経済を見通す上で明るい材料は、原油価格下落に伴う輸入物価の低下、交易条件の改善により海外からの所得流入が続いていることである。現時点では交易条件の改善が企業収益の増加をもたらす一方、国内の支出拡大には十分につながっていない。しかし、先行きは原油価格の大幅下落を反映し消費者物価が明確に低下する可能性が高く、このことが家計の実質購買力を押し上げるだろう。

春闘賃上げ率が前年度を下回ることなどから、名目の雇用者報酬の伸びは頭打ちとなるが、物価上昇率の低下によって実質雇用者報酬は2015年度が前年比1.4%、2016年度が同1.3%と1%台の伸びを確保し、このことが個人消費の持ち直しに寄与することが見込まれる。

ただし、2017年度は原油価格の持ち直しや消費税率引き上げの影響から消費者物価が2%程度まで上昇するため、2014年度と同様に実質雇用者報酬の伸びは大きく低下する可能性が高い。2017年度の個人消費は消費税率引き上げ前の駆け込み需要の反動と物価上昇に伴う実質所得低下の影響が重なることから、大幅な減少が避けられないだろう。

3|牽引役には力不足の設備投資

設備投資は2015年7-9月期の前期比0.7%から10-12月期には同1.5%へと伸びを高めたが、これは企業収益が好調だった時期に策定された投資計画がようやく実施されたことを反映した動きと考えられる。2015年10-12月期の経常利益(法人企業統計、金融、保険業を除く全産業)は前年比▲1.7%と4年ぶりの減少となった。個人消費の低迷、海外経済の減速、円安の一巡などから企業収益の改善には陰りがみられる。

内閣府の「企業行動アンケート調査(2015年度)」によれば、今後5年間の実質経済成長率見通し(いわゆる期待成長率)は1.1%となり、前年度から0.3ポイント低下した。企業の設備投資意欲を示す「設備投資/キャッシュフロー比率」は期待成長率との連動性が高いため、先行きも企業の投資意欲が大きく高まることは見込めない。設備投資は企業収益の悪化を受けていったん減速する可能性が高く、景気の牽引役となることは当分期待できないだろう。

4|駆け込み需要が成長率を押し上げ

2015年10-12月期の実質GDPは民間消費の大幅減少などから前期比▲0.3%(年率▲1.1%)のマイナス成長となった。2016年1-3月期は民間消費が増加に転じることなどから前期比年率0.8%のプラス成長を予想しているが、GDP統計では季節調整をかける際にうるう年調整が行われていないことに注意が必要だ。当研究所では1-3月期の民間消費はうるう年に伴う日数増で前期比0.4%程度押し上げられる(GDPは前期比0.2%強、前期比年率1%程度)と試算している。1-3月期はうるう年の影響を除けばほぼゼロ成長で、景気が回復基調に戻るのは2016年度入り後までずれ込みそうだ。

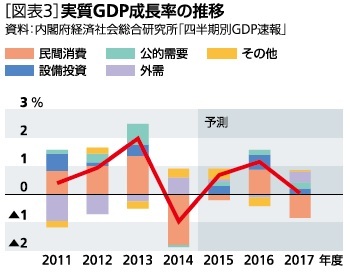

2016年前半は年率1%以下の低成長にとどまるが、2016年度後半は2017年月に予定されている消費税率引き上げ(8%→10%)前の駆け込み需要によって成長率が高まることが予想される。2017年度は駆け込み需要の反動と消費税率引き上げに伴う実質所得低下の影響からゼロ成長となるだろう。実質GDP成長率は2015年度が0.7%、2016年度が1.2%、2017年度が0.0%と予想する[図表3]。

{kind=link}

{kind=link}

{kind=link}