1 このレポートにおいては、ドイツ保険協会(GDV)の「Statistical Yearbook of German Insurance 2015」及び民間医療保険連盟(PKV)の「Financial report for private healthcare insurance 2014」からの数値を多く使用しているが、両者の数値は必ずしもベースが同じにはなっていない。なお、PKVをデータ・ソースとするGDVの資料についても、GDVの資料に基づくとしている。

4-2.付加医療保険

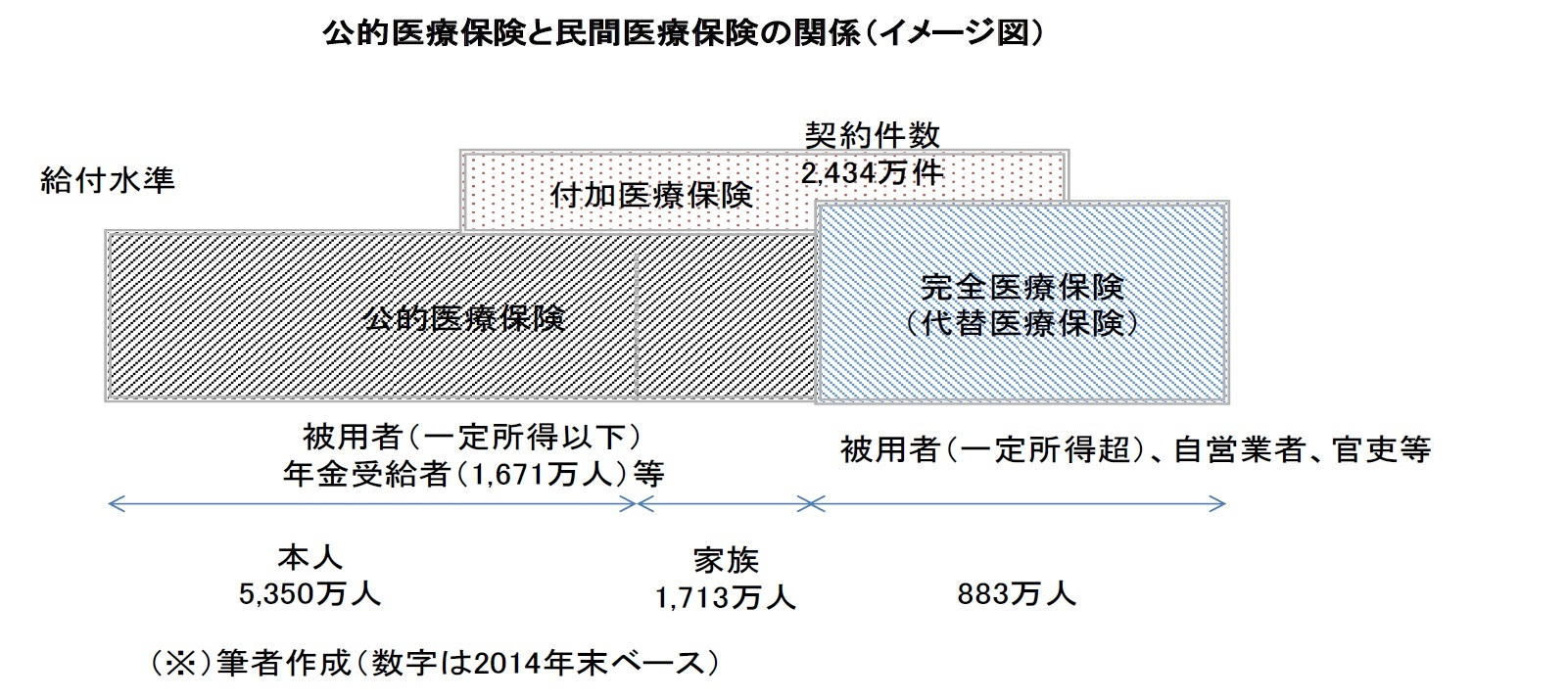

(1)公的医療保障に対する付加的な給付(Zusatzversicherungen zum GKV-Schutz:forms of insurance that are additional to GKV protection)(以下、「公的医療付加保険」とする)

基本的な保障水準を増加又は改善させる。主として、公的医療保険制度の加入者に適用される。その種類としては、以下のようなものがある。

1)外来付加保険(Ambulante Tarife:Outpatient tariffs)

薬剤・眼鏡・補聴器・検診の補助、開業医(GP)手術費用補償等の公的医療保険では負担されない部分について、その一定割合又は一定額を補償する。

2)病院付加保険(Tarife fur Wahlleistungen im Krankenhaus:Tariffs for elective hospital services)

公的医療保険で入院する場合には、通常、多床室で病院の勤務医による診察を受けるが、この保険では、1人部屋又は2人部屋に入院した場合の差額や医長による診察費用等を補償する。

3)歯科治療保険(Zahntarife:Dental care tariffs)

歯科補綴(時には、歯科治療、インレー、歯科矯正も含まれる)において発生する費用の一定率を、一定の上限の範囲内で補償する。

(2)傷病給付金保険(Krankentagegeldversicherung:Per diem sick pay)

疾病・事故による就業不能に伴う所得喪失について、公的医療保険の傷病手当金で保障されない部分を補償する。ただし、保障額は、公的医療保険からの給付と併せて、正味所得を超えてはならない。

(3)疾病給付金保険(Krankenhaustagegeldversicherung:Hospital per diem sick pay)

病院に入院した場合に、定められた1日あたりの定額を支払う。入院中の各種費用(公的医療保険の一部負担金支払い、入院中の家事援助者にかかる費用等)を補填することを想定しているが、給付の使途についての制限はない。

(4)長期介護付加保険(Pflegezusatzversicherung:Additional long-term care insurance)

介護が必要な被保険者に対して、1)実際のコストに関わらず、定額を支払うケース、2)実際のコストの一定割合を補償するケース、の2つがある。

{kind=link}