(先行きも悲観的に)

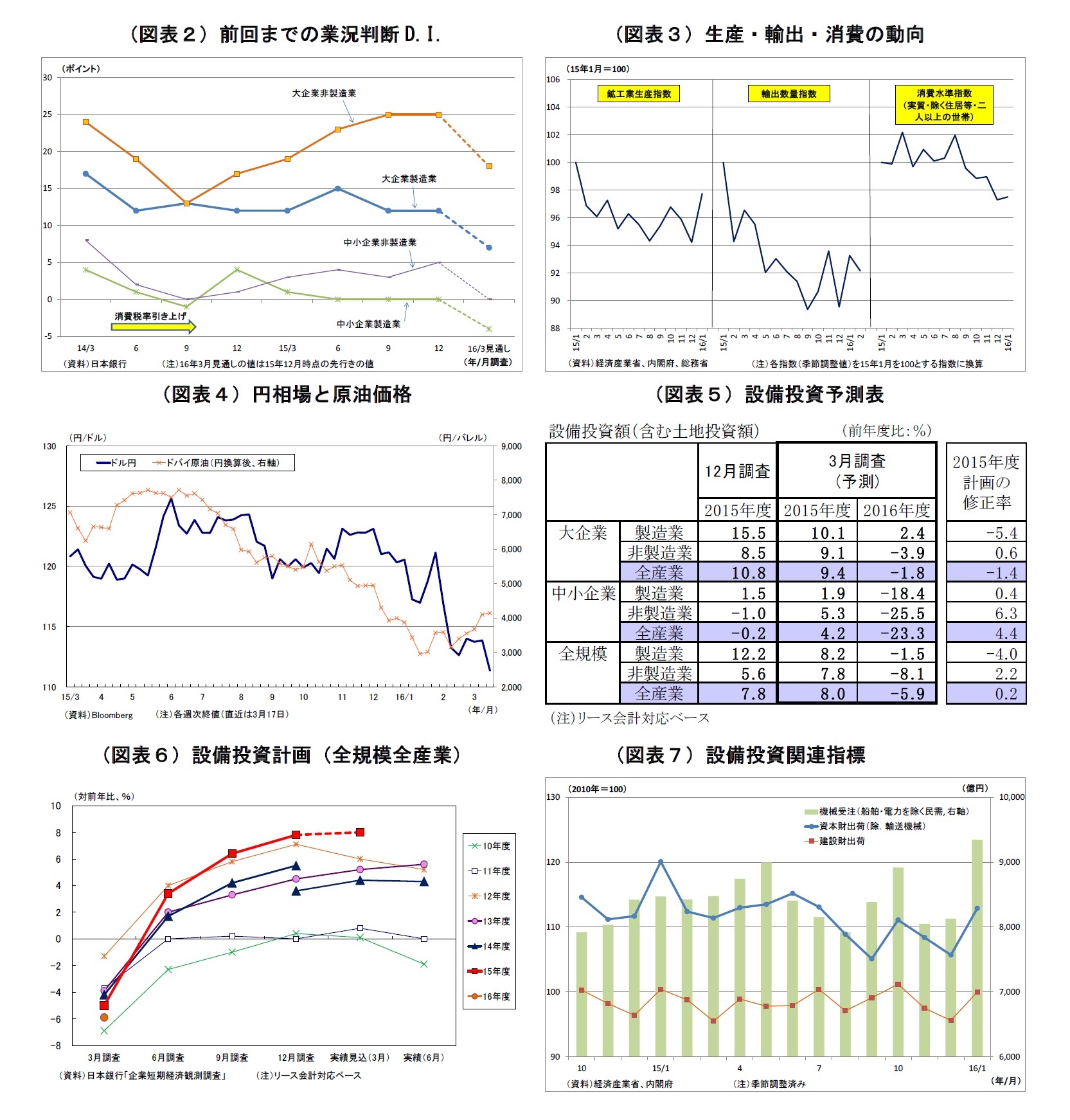

4月1日発表の日銀短観3月調査では、注目度の高い大企業製造業の業況判断D.I.が8と前回12月調査比で4ポイント低下し、2四半期ぶりに景況感の悪化が示されると予想する。また、大企業非製造業の業況判断D.I.も23と前回比2ポイント低下し、6四半期ぶりに悪化すると予想。

前回12月調査では、大企業製造業・非製造業ともに景況感は横ばいとなり、底堅い企業マインドが示される一方、先行きに対する強い警戒感が現れていた。

最近の日本経済は停滞感が強まっている。2月中旬に発表された10-12月期のGDP(国内総生産)統計では、日本経済が個人消費の減少などを要因として再びマイナス成長に陥ったことが明らかとなった。消費税率引き上げ後7四半期が経過したが、4度目のマイナス成長ということになる。また、その後に発表された1月以降の経済指標も総じて冴えない。1月の鉱工業生産(季節調整値)は前月比3.7%増と3ヵ月ぶりに上昇したが、2月の製造工業生産予測指数は1月の上昇を上回る大幅な落ち込みを示している。家計調査における1月の実質消費支出(同・二人以上の世帯・住居等を除く)も前月比0.2%増と2ヵ月ぶりの増加となったが、10-12月の平均には届いていない。また、金融市場では、年明け以降、米中経済への先行き不安などから世界的な動揺が続き、急激な円高・株安が進行。直近も年初と比べて大幅な円高・株安水準にある。

こうした実体経済や金融市場の状況を受けて、今回の短観では、企業の景況感悪化が予想される。とりわけ、製造業では中国をはじめとする海外経済の減速や急激な円高進行を受けて、厳しい状況にあり、景況感の悪化が鮮明になりそうだ。非製造業も国内消費の低迷がマインドの下方圧力となるが、引き続き好調な訪日客需要や、不動産業などに対するマイナス金利(金利低下)の恩恵が、下方圧力をある程度緩和することが見込まれる。

中小企業の業況判断D.I.は、製造業が▲5、非製造業が2とそれぞれ前回比で5ポイント、3ポイント低下すると予想。大企業同様、中小企業でも製造業の景況感悪化が非製造業よりも顕著になると見ている。

先行きの景況感についても、企業規模や製造業・非製造業を問わず悪化しそうだ。中国経済の減速や米利上げの影響など、海外経済の先行き不透明感は強い。さらなる円高への警戒もあり、製造業の悲観に繋がるだろう。また、非製造業では、中国経済の減速や円高によって訪日客需要が今後鈍化するリスクや、勢いを欠く賃上げ情勢が先行きへの懸念を高め、景況感を下押ししそうだ。

一方、15年度設備投資計画(全規模全産業)は、前年度比で8.0%増と、前回調査時点の7.8%増から小幅に上方修正されると予想。例年、3月調査では計画が固まってくることに伴って、中小企業で上方修正される傾向が強く、今回も大企業における下方修正の影響を穴埋めしそうだ。

さすがに経営環境の悪化を受けて一部先送りの動きも出ていると考えられ、昨年3月調査での上方修正幅(0.8%ポイント)には及ばないと思われるが、直近までの設備投資関連指標は底堅く、下方修正は避けられると見ている。とりわけ、労働集約的側面が強い非製造業では人手不足感が強く、省力化投資を進める動機付けになっているとみられる。

今回から新たに調査・公表される16年度の設備投資計画(全規模全産業)は、15年度計画比で▲5.9%を予想している。例年3月調査の段階ではまだ計画が固まっていないことから前年割れでスタートする傾向が極めて強いため、マイナス自体にあまり意味はなく、近年の3月調査との比較が重要になる。今回調査では、先行きの不透明感が強いことが企業の様子見スタンスに繋がり、例年と比べて大幅なマイナス計画が示される予想している。

{kind=link}

{kind=link}