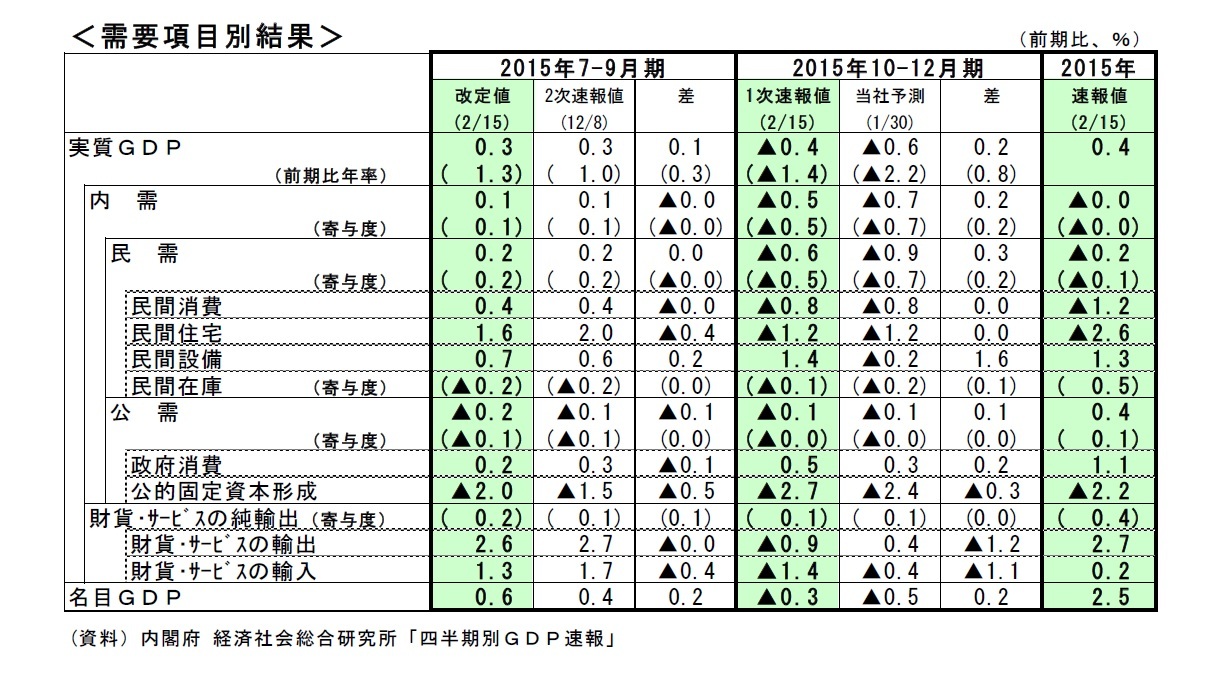

民間消費は消費税率が引き上げられた2014年度入り後に急速に落ち込んだ後、2014年度末にかけていったん持ち直したが、2015年度に入ってからは弱い動きとなっている。2015年10-12月期の民間消費は消費税率引き上げ直後に急速に落ち込んだ2014年4-6月期をさらに▲0.4%下回った。

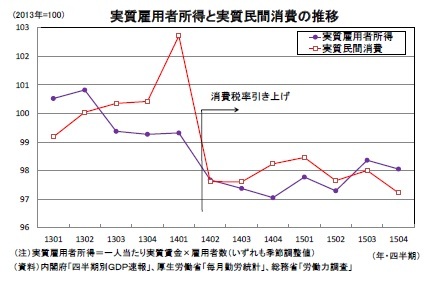

天候不順によって一時的に押し下げられた面もあるが、均してみれば民間消費と実質雇用者所得は同様に動きとなっており、消費増税後の消費停滞の主因は実質雇用者所得の低迷にあると考えられる。

住宅投資は、駆け込み需要の反動からの持ち直しが一巡したことから、前期比▲1.2%と4四半期ぶりに減少した。新設住宅着工戸数(季節調整済・年率換算値)は2015年4-6月期の95.6万戸から7-9月期が91.7万戸、10-12月期が86.8万戸と徐々に水準を切り下げている。利用関係別には相続税対策に伴う需要拡大から好調に推移してきた貸家が息切れ気味となっている。GDP統計の住宅投資は、工事の進捗ベースで計上され着工の動きがやや遅れて反映されるため、2016年1-3月期も減少する可能性が高い。

設備投資は前期比1.4%と2四半期連続の増加となり、7-9月期の同0.7%から伸びを高めた。これまで好調な企業収益を背景に日銀短観などの設備投資計画が強めとなるなか、実際の設備投資は出遅れが目立っていたが、ここにきてようやく持ち直しの動きがはっきりしてきた。

民間在庫は前期比・寄与度▲0.1%と2四半期連続のマイナスとなった。ただし、在庫品増加額は1.0兆円のプラスとなっており、GDP統計上は在庫の積み上がりが続いていることを意味している。特に、流通在庫は7-9月期の0.7兆円から0.9兆円へと積み上がり幅が拡大しており、最終需要の弱さを背景に在庫調整圧力が強い状態が続いている。

公的需要は政府消費が前期比0.5%の増加となったが、2014年度補正予算の効果一巡から公的固定資本形成が前期比▲2.7%と2四半期連続の減少となった。2014年度補正予算の効果が一巡する中、公共事業関係費が2015年度予算(当初+補正)、2016年度当初予算案ともに前年度とほぼ同水準にとどまっていることから、公的固定資本形成は当面減少傾向が続くことが予想される。

外需寄与度は前期比0.1%と2四半期連続のプラスとなった。

財貨・サービスの輸出は前期比▲0.9%と2四半期ぶりの減少となったが、財貨・サービスの輸入が国内需要の弱さを反映し、前期比▲1.4%と輸出を上回る減少となったため、外需は成長率の押し上げ要因となった。

輸出を財貨・サービス別にみると、財の輸出はユーロ圏、アジア向けの輸出は増加したものの、米国向けが落ち込んだことから前期比▲1.1%の減少となった。一方、訪日外国人の増加に伴うインバウンド需要の好調などからサービスの輸出は前期比0.1%と小幅ながら増加した。

(景気は下振れリスクの高い状態が続く)

日本経済は消費税率引き上げの影響が和らぐ中、2014年度末にかけて持ち直していたが、2015年度に入ってからは一進一退となっており、2015年10-12月期の実質GDPは2014年度末(2015年1-3月期)の水準を下回った。日本経済は消費増税から2年近くたっても底離れできずにいる。

現時点では、2016年1-3月期は民間消費が増加に転じることなどから前期比年率1%程度のプラス成長を予想している。ただし、GDP統計では季節調整をかける際にうるう年調整が行われていないことに注意が必要だ。当研究所では1-3月期の民間消費はうるう年に伴う日数増で前期比0.4%程度押し上げられると試算している。1-3月期はうるう年の影響を除けばほぼゼロ成長とみており、景気が回復基調に戻るのは2016年度入り後までずれ込みそうだ。

さらに、年明け以降は世界的な金融市場の混乱から円高、株安が急進しており、企業収益の悪化、企業マインドの冷え込みを通じて設備投資を中心に下振れするリスクが高まっている。日本経済は2015年度入り後足踏み状態が続いているが、金融市場の混乱が長期化し、実体経済に波及すれば景気は回復基調に戻ることなく後退局面入りする可能性が高まるだろう。

{kind=link}

{kind=link}