こうした就労不能による所得の喪失について、公的年金制度による給付に加え、民間が補完するのが所得補償保険(就業不能保障保険)である。

英国での金融監督体制の改革により、2013年4月に発足した、金融行動監視機構(Financial Conduct Authority、FCA)

3の定義によれば、income protection insurance(所得補償保険)は、

・被保険者が、疾病または傷害(ill health or accident)により、就業不能(incapacity)となった期間について、収入を保障する保険契約

とされている4。

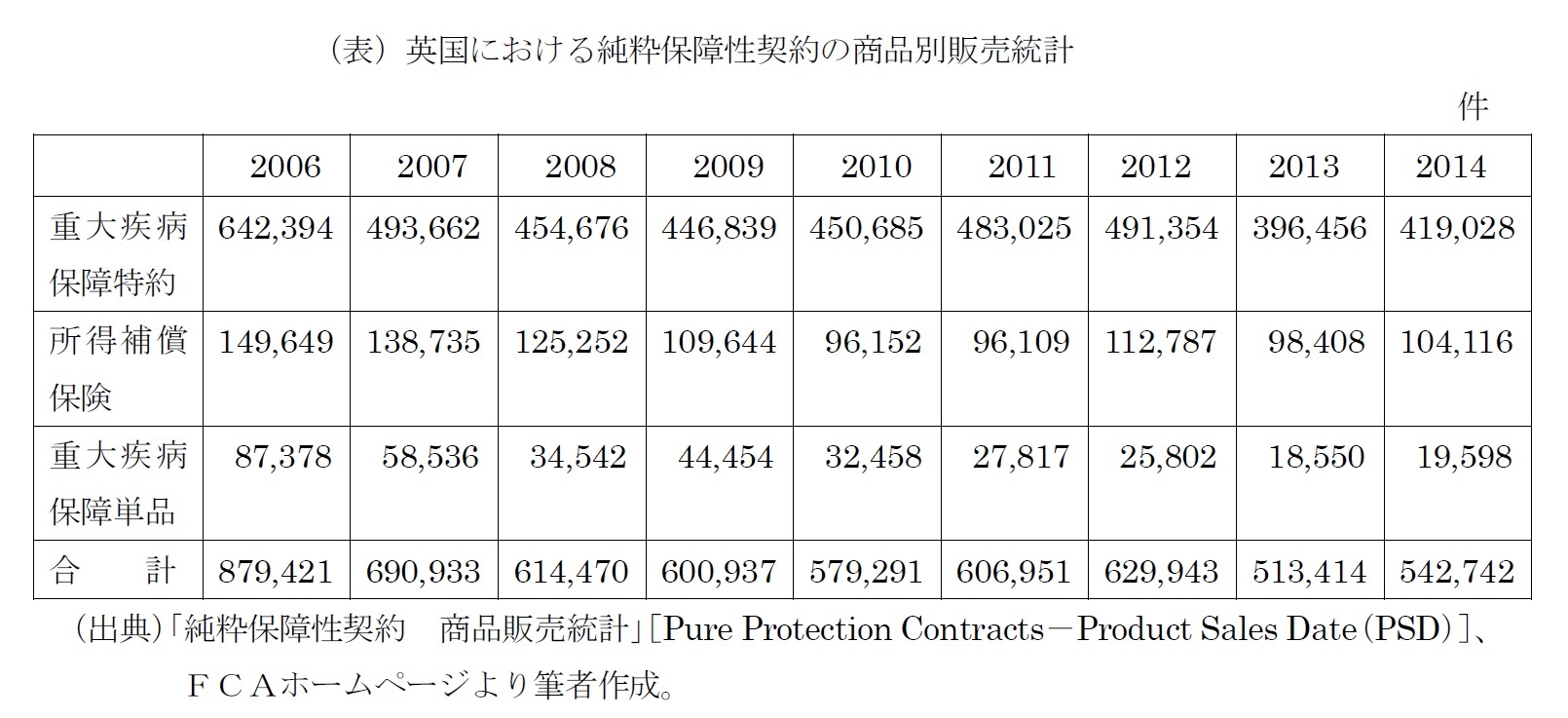

所得補償保険の販売件数は2006年には約15万件であったが、2009年以降、年間10万件前後で推移している。

2014年に販売された所得補償保険104,116件の販売チャネルとしては、

・個人投資会社(Personal Investment):32,172件(30.9%)、

・住宅ローン会社(Mortgage Business):25,231件(24.2%)、

・損害保険募集人:16,163件(15.5%)、

・銀行窓販:8,911件(8.6%)、

・生保会社:4,701件(4.5%)

などであり、多様なチャネルで販売されている。

他の保障性商品の販売実績も合わせ見てみたい。

金融行動監視機構は、純粋保障性契約(pure protection contract)について、

(1)死亡または疾病・傷害・虚弱による就業不能のみを保障し、

(2)解約払戻金がなく(保険料一時払の場合は解約払戻金が一時払保険料以下)、

(3)こうした制約に反することとなる契約内容変更の定めがない契約

と定義している。

純粋保障性契約に分類される契約には、重大疾病保障特約[Critical Illness sold as a Rider Benefit、住宅ローン保険(mortgage protection policy)や定期保険の特約として販売される]、所得補償保険、重大疾病保障単品(Standalone Critical Illness)などがあるが、その販売動向はつぎの(表)のとおりとなっており、所得補償保険の位置づけがうかがわれる

5。

{kind=link}