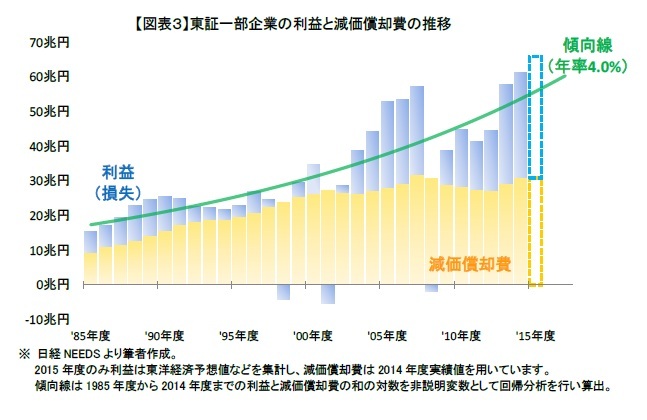

30年間、上下動を繰り返しながらも利益と減価償却費の和は拡大傾向にありました。指数近似で傾向線(【図表3】の緑線)を引いてみると、業績の拡大スピード、いわば潜在成長率は年率で4.0%でした。ここで傾向線は東証一部企業の景気などに左右されない実力といえるのではないでしょうか。

利益と減価償却費の和が傾向線より下回っているときは不調、一方で上回っているときは好調であったといえます。過去30年では5回ほど傾向線を上回った期間がありました。1987~1991年度、1996年度、2000年度、2004~2007年度、そして2013、2014年度です。これらの期間、ちょうど株式市場も盛り上がっていたこともあり、多くの方にとって納得感がある結果ではないでしょうか。

直近を除く4回の好調期を振り返ると、実力以上の好業績が出やすい環境、つまり追い風が吹いていたのではないでしょうか。1987~1991年度は不動産バブル。1996年度は前年度に発動された強力な金融・財政政策と消費増税前の駆け込み需要。2000年度はITバブル。2004~2007年度は好調な米国経済などが挙げられるためです。

さて、2015年度(【図表3】の点線部分)は2014年度から二桁増益が予想されており、2014年度以上に過去の傾向線から乖離が拡大する可能性が高い状況です。過去の傾向を2015年度にも当てはめると、2015年度も本来の実力以上の結果、つまり陸上短距離の追い風参考記録のようになっていることが示唆されます。

業績見通しは将来を占っているにもかかわらず、足元の状況に左右される傾向があります。行動経済学などでアンカリング効果と呼ばれる現象です。株式市場では来期(2016年度)以降の業績動向にも注目が集まってきますが、その予想値は2015年度の水準を基準に作成されます。

そのため、大概「前年度比○%の増益、減益」といった無難な予想になりがちです。もし追い風参考記録を基準に予想してしまったらどうでしょうか。企業業績、さらには株式市場を過大評価してしまう危うさをはらんでいます。

「過去の趨勢は参考にならない」と言われる方も多いでしょう。アベノミクスでは過去20年苦しんだデフレ脱却を掲げています。さらに企業もROE重視の姿勢が強まっています。本当にこれからは過去とは違うかもしまれません。

いずれにせよ今後の動向には注意が必要なのではないでしょうか。

ii 営業キャッシュ・フローは厳密には「利益」、「減価償却費」、「運転資金の増加(-)または減少(+)」の和となります。

{kind=link}