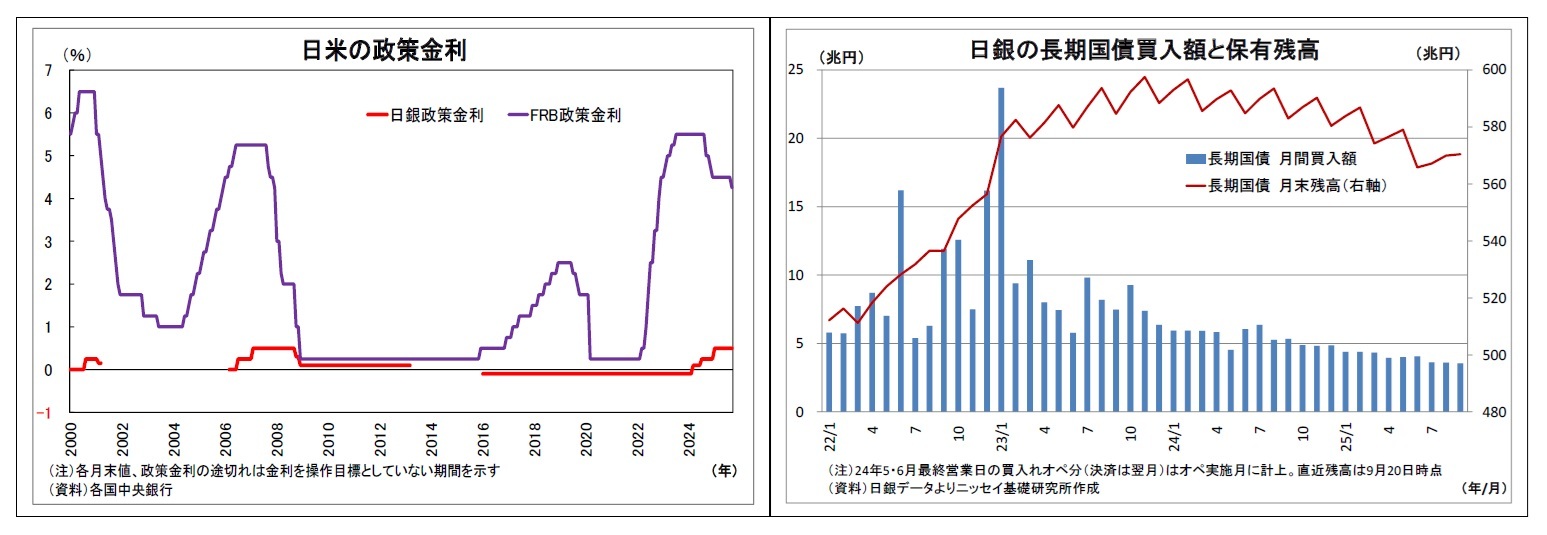

(日銀)政策金利維持+ETF・J-REITの売却を決定

日銀は9月18日~19日に開催した金融政策決定会合(MPM)において、政策金利の据え置きを決定した。これまで同様、無担保コールレート(オーバーナイト物)を0.5%程度で推移するように促すこととした。ただし、今回は0.75%への利上げを主張し、据え置きに反対票を投じた委員が2名現れた。高田委員は「物価が上がらないノルムが転換し、物価安定目標の実現が概ね達成された」として、田村委員は「物価上振れリスクが膨らんでいる中、中立金利にもう少し近づけるため」として、それぞれ利上げを主張した。

一方、当会合では、これまで買入れたETFとJ-REITについて、市場での売却を行うことを全員一致で決定した。当分の間の売却のペースは、7月に完了した「金融機関から買入れた株式の売却」と同程度の規模(市場全体の売買代金に占める割合で0.05%程度)ということで、ETFは年間3300億円程度(簿価ベース)、J-REITは年間50億円程度(同)とされた。

なお、市場の安定に配慮した仕組みとして、「上記の売却ペースの下での(市場の状況に応じた)売却額の一時的な調整・停止」と「MPMにおける売却ペースの見直し」のオプションを備えることで柔軟性が確保されている。今後、所要の準備が整い次第、売却が開始される予定となっている。

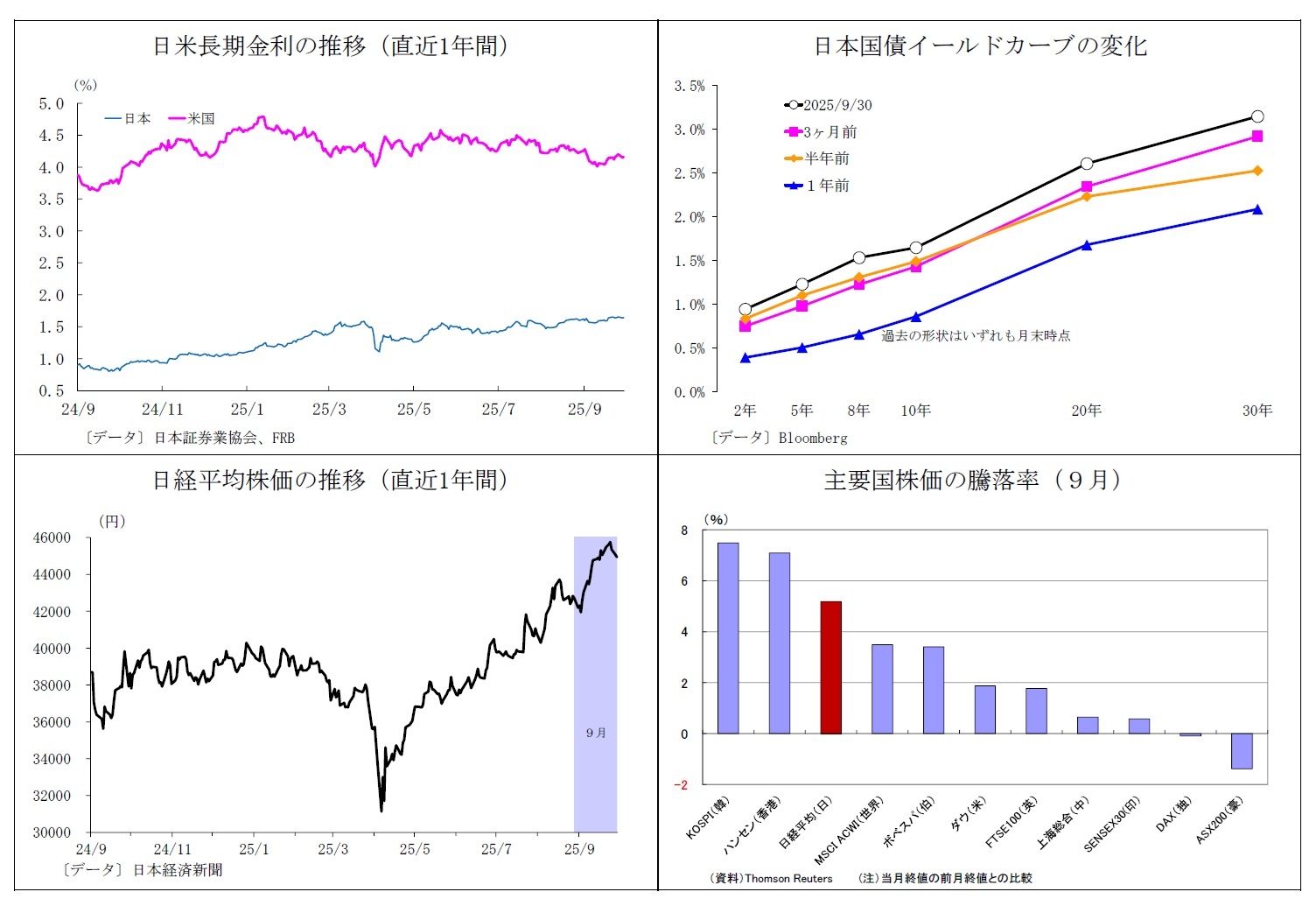

MPM後の総裁会見において、植田総裁は先行きの経済見通しについて、「各国の通商政策等の影響を受けて、(中略)成長ペースは鈍化する(その後持ち直しへ)」、基調的な物価見通しについては、「成長ペース鈍化などの影響を受けて伸び悩む(その後持ち直しへ)」と、一旦ともに鈍化するとのシナリオを維持した。

今後の政策運営に関しては、「現在の実質金利が極めて低い水準であることを踏まえると、以上のような経済・物価の見通しが実現していくとすれば、経済・物価情勢の改善に応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」、「各国の通商政策等の今後の展開や、その影響を巡る不確実性が高い状況が続いていることを踏まえ、内外の経済・物価情勢や、金融市場の動向等を丁寧に確認し、予断を持たずに判断していくことが重要」と従来の姿勢を踏襲した。そして、「不確実性が高い中、もう少しデータなり情報なりをみたい」と付け加えた。

高田委員が2%前後に達していると評価した基調的な物価上昇率については、総裁自身の評価として、「まだ(2%を)少し下回っていて、しかし 2%に向けて近づきつつある過程にある」と説明。また、田村委員が指摘した物価の上振れリスクの高まりに関しては、「もちろんリスクとして一つあると思うけれども、米国の関税政策の影響等がこれから一段と出てくる可能性がある中で、景気に対する下振れリスク、それを通じて物価に対する下振れリスクも意識しないといけない」と述べ、利上げを主張する2委員との認識の差を示唆した。

今後の政策を占う焦点となる米国経済については、「現在まだ底堅さを維持している」としたものの、「関税の消費者物価への転嫁が進んでいったときにどういう姿に全体としてなるかというところは、まだ必ずしもみえていない」と言及した。ただし、「最後までみなければ分からないというわけではなくて、逐次入ってくる情報に基づいて、全体の姿がどういうふうになりつつあるかということを予想して、われわれ動かざるを得ない」と付け加えた。

国内の食料品価格上昇については、今後上昇が収まっていくとの見通しを維持したが、食料品インフレが長引いた場合の影響として、「期待インフレ率に影響を与えて、それが基調物価にも引き上げる方向に影響を及ぼすというリスク」と、「消費者マインドを委縮させて、それが経済、基調物価にもマイナスの影響を及ぼしていくというリスク」の双方向のリスクを挙げた。

ETF等の売却について、売却額を年間3300億円とした根拠については、「市場等に攪乱的な影響を与えることを極力回避する観点から、本年 7 月に完了した金融機関から買い入れた株式の売却と、同程度の規模とした」と説明。また、このタイミングで決めた理由については、「7月に、金融機関から買い入れた株式の処分が完了し、その過程でETF等の売却を進めるうえでの有益な知見が蓄積された」こと、「それを踏まえた実務的な検討にもめどがついた」ことを挙げた。

そして、売却に要する期間については、「今回決定した売却ペースで売却するとした場合、(中略)単純に計算すれば100 年以上かかることになる」、「現時点では、今日発表させて頂いたようなペースで淡々と、(中略)100 年以上かけて売っていくつもり」との認識を示した。

また、9月29日には、野口審議委員が札幌で講演を行った。野口氏は、「現状のように労働市場は完全雇用近傍に到達しており、マクロ的な需給ギャップもほぼゼロに達していると思われる状況では、下方リスクのみではなくて上方リスクにも配慮することが必要」、「純粋に国内の経済状況という観点だけからみれば、そうした意味での新たな政策視野が必要な段階が近づきつつある」と早期の利上げに前向きな姿勢を示した。一方で、「わが国経済は現在、米国の関税政策による大きな下方リスクに直面していることもあり、当面は、物価の基調を可能な限り慎重に見極める必要がある」と当面様子見姿勢を採ることの必要性にも言及した。

さらに、10月3日には、植田総裁が大阪で挨拶を行った。挨拶の内容は、9月MPM後の会見における経済・物価見通しを基本的に踏襲したものであった。そうした中で、総裁は「15%というこれまでにない高い関税は、わが国経済の下押し要因として作用することになる点を踏まえると、まずは、緩和的な金融環境を維持し、経済活動をしっかりと支えていくことが大切」と述べ、「当面は、(中略)米国を始めとする世界経済の動向、関税政策がわが国企業の収益や賃金・価格設定行動に与える影響、食料品価格を含めた物価動向などを点検していくことになる」と述べた。

{kind=link}

{kind=link}

{kind=link}

{kind=link}