(参考)Prudential plc16

(1)全体の状況

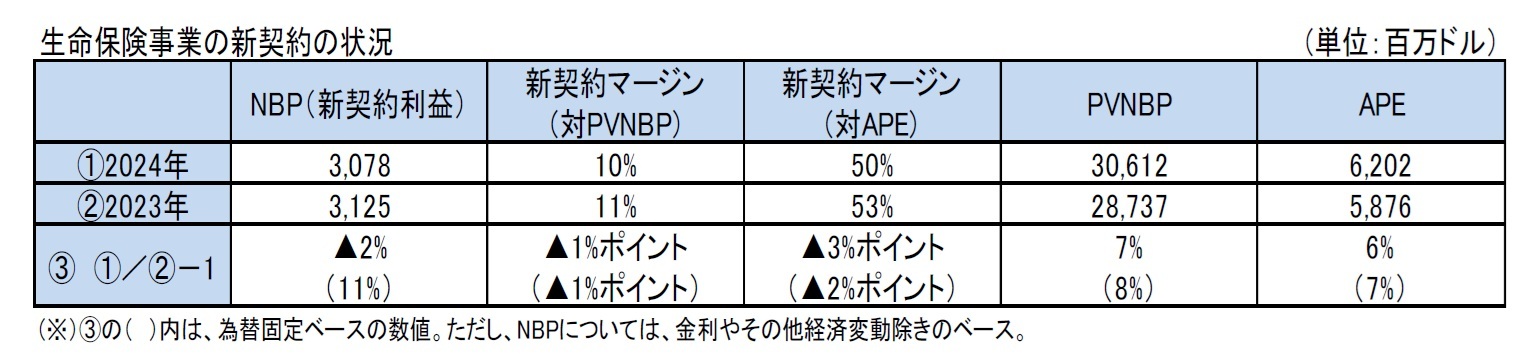

2024年の新契約利益(New Business Profit:NBP)は、2023年に比べて2 %減少(為替固定ベースでは11%増加)して、3,078百万ドルとなった。

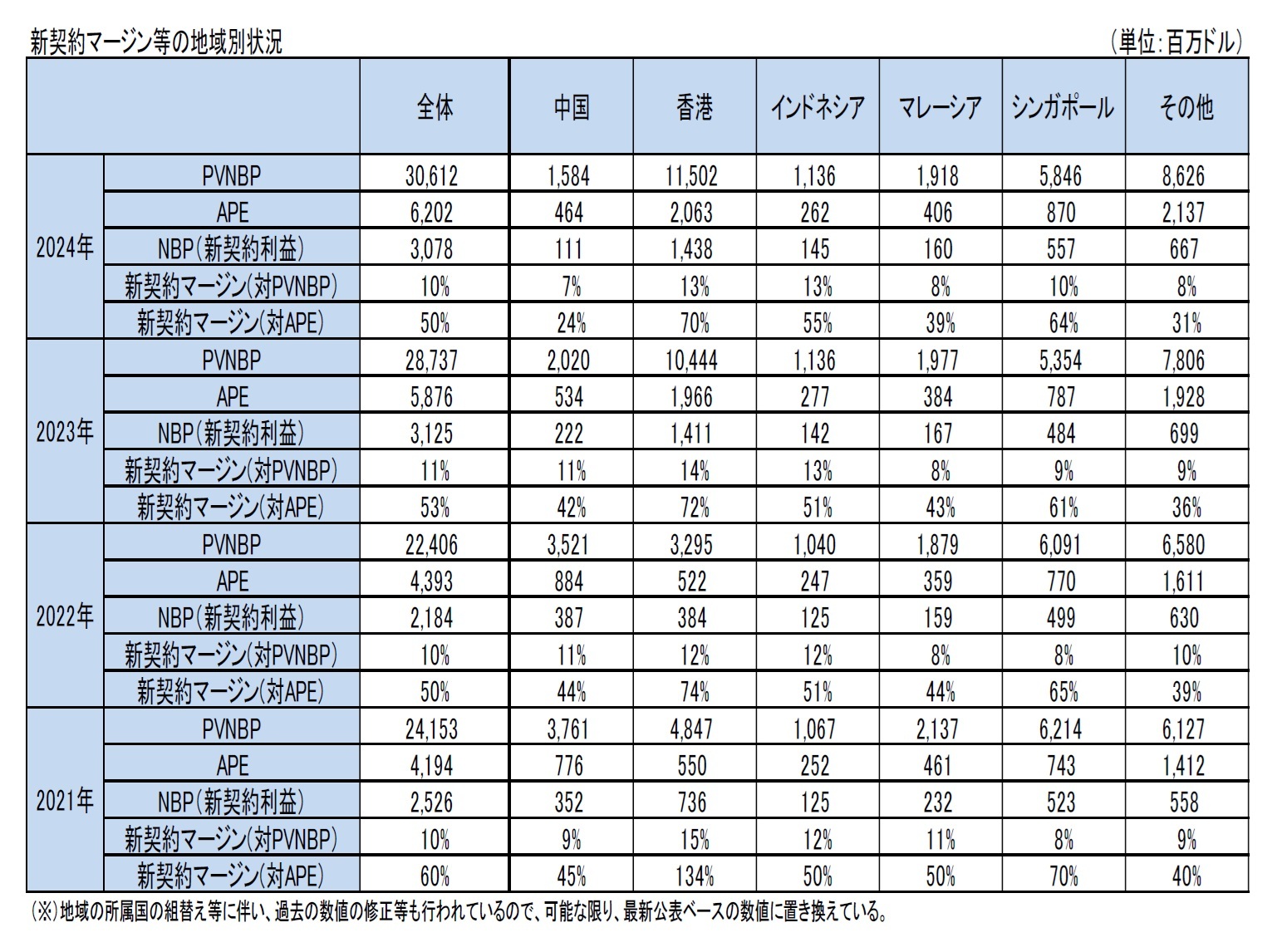

新契約マージン(New Business Margin)(対PVNBP)(=新契約利益/新契約保険料現在価値(PVNBP))は、2023年に比べて1%ポイント低下(1%ポイント低下)して10%となった。また、新契約マージン(対APE)は、2023年に比べて3%ポイント低下(2%ポイント低下)して、50%となった。

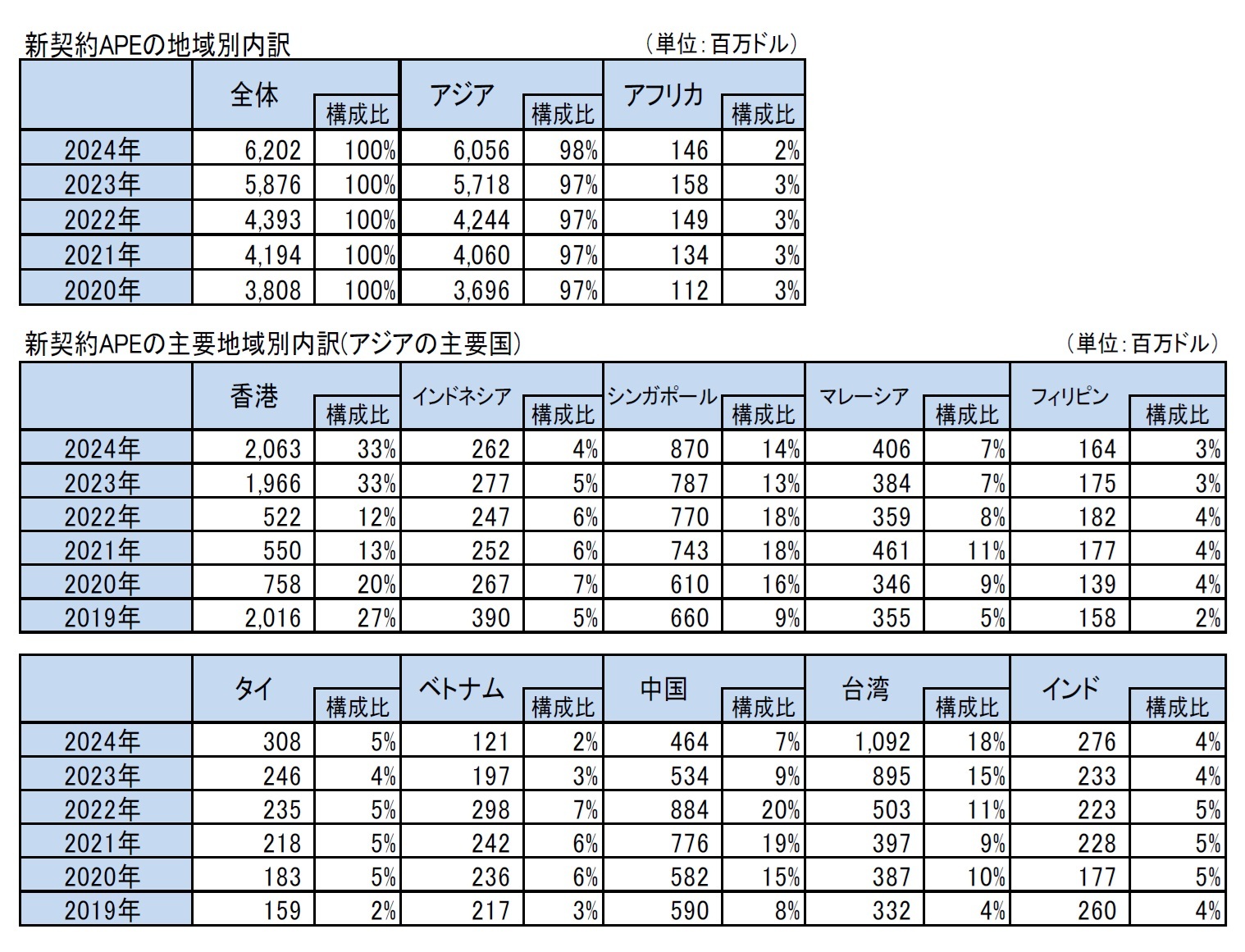

なお、Prudentialは、中国(持株会社CPLを通じて)、香港(マカオ支店を含む)、台湾の中華圏(Greater China region)において、大きなプレゼンスを有しているが、保険料収入が13,970百万ドルでグループ全体28,265百万ドルの49%、NBPが1,844百万ドルでグループ全体3,078百万ドルの60%を占めており、グループ内での中華圏の位置付けが極めて高くなっている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}