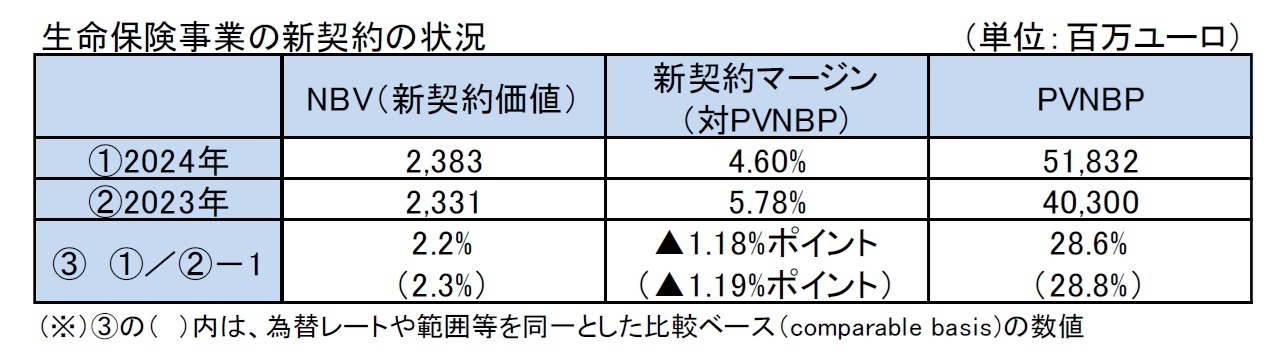

新契約マージン(New Business Margin)(=新契約価値/新契約保険料現在価値(PVNBP))は、2023年に比べて1.18%ポイント低下(1.19%ポイント低下)して、4.60%となった。これは、主に、1)フランスの団体保障契約に関するIFRS第17号の特殊な会計処理11による約▲0.3%ポイント、イタリアの保障商品の新商品機能と資金流入を支援するために実施された営業施策(commercial initiatives)による▲0.5%ポイント、そして市場要因(主に金利)による▲0.3%ポイントに起因している。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}