ここでは、欧州大手保険グループ各社の保険事業について、保険収益等、営業利益に加えて、資産、EV(Embedded Value)

10及び新契約価値、CSM(契約上のサービスマージン)残高等の状況を、(生命)保険事業を中心に、地域別に報告する。ここでの各社の2023年との比較の説明は、各社のプレス発表資料やAnnual Report等に基づいているが、各社各様の説明に基づいているため、説明方式等が必ずしも統一されていないことを述べておく。また、地域別の状況を把握するために、以下の各社の営業利益等の数値は、保険事業だけの数値を抜粋する等、必ずしも「2」で述べた会社全体の数値とは一致していないことは述べておく。

さらに、各社の地域別の事業展開に関係するトピックについても報告する。これについては、基礎研レポート「

欧州大手保険グループの2024年末SCR比率等の状況-ソルベンシーII等に基づく数値結果報告と資本管理等に関係するトピック-」(2025.4.1)から、地域別の事業展開に関する記述を抜粋している。

10 欧州大手保険グループは、以前はEEV(ヨーロピアンEV)又はMCEV(市場整合的EV)に基づくEV(Embedded Value:エンベデッド・バリュー)を地域別や各国別に公表してきていたが、ソルベンシーII導入後の2017年以降は公表しなかったり、グループ全体又は地域別の数値のみの公表に留めたりする等のEVの開示の見直しを行ってきている。さらには2023年には、IFRS第17号の適用に伴い、さらなるEV数値報告の簡素化等の見直しが行われている。

1|AXA

AXAは、世界の50カ国で保険事業と資産管理事業を展開している。

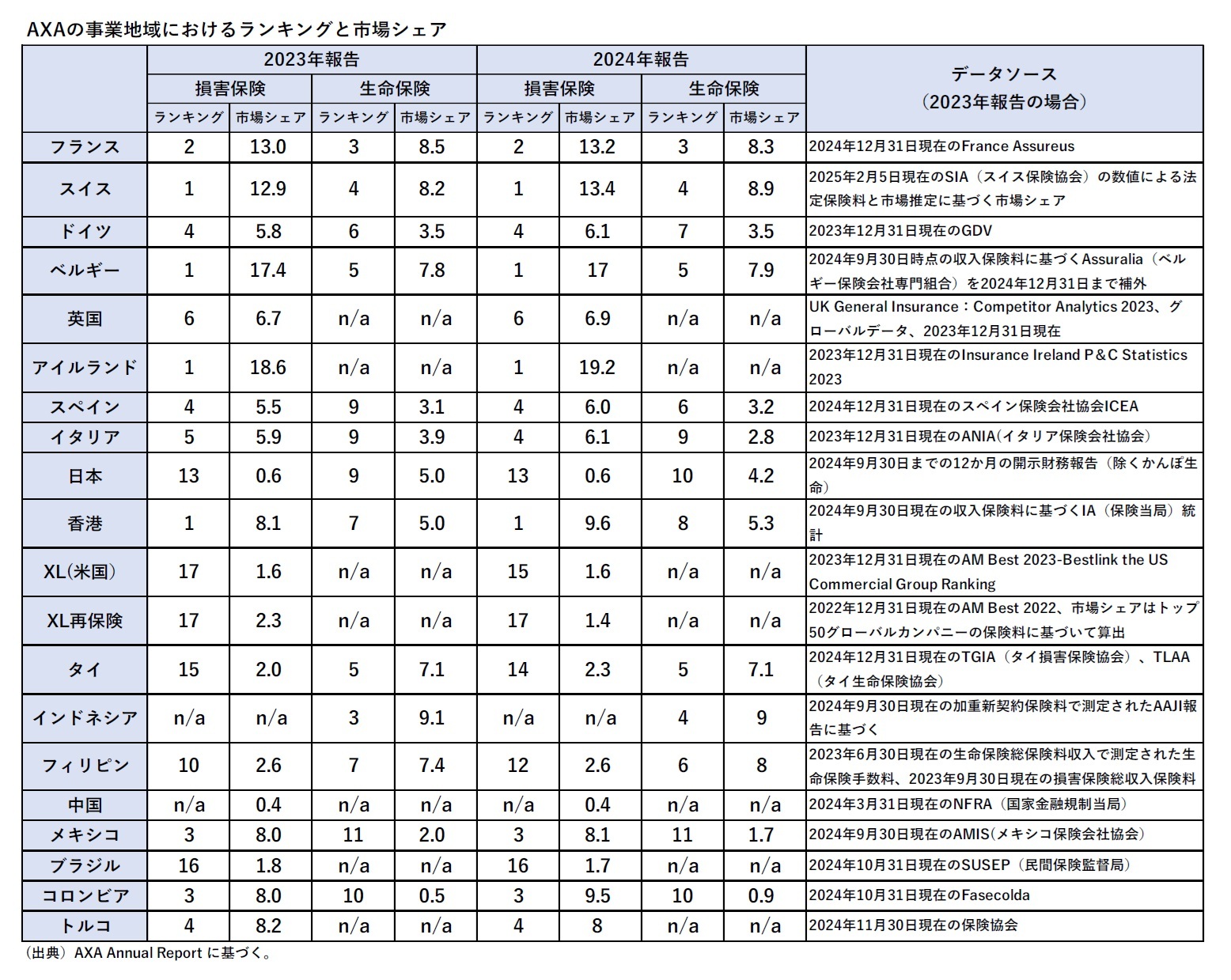

AXAは、これまで、中国、インドネシア、フィリピン、タイを「Asia High Potentials」として位置付けて、インドネシア、タイ、フィリピンでは高いプレゼンスを有してきた。さらに、メキシコとブラジルを「High Potentials」と位置付ける等してきた。

AXAは、2023年の決算発表時等において、2023年は「Driving Progress 2023」計画の終了と強力な変革の完了により、戦略サイクルの終わりを迎えた時期であり、過去数年にわたり、技術的リスクに再び重点を置き、XL社の買収を通じて大規模な企業リスクにおける世界的なリーダーシップを確立し、High Potentials市場での地位を強化してきた、と述べていた。また、Thomas Buberl CEOは、AXAの生命保険ブック関連の活動が減少しており、「AXAの変革はほぼ完了したため、これ以上のポートフォリオ取引はなくなるだろう。」と述べていた。なお、AXAは、それまでに240億ユーロの生命保険負債をオフロードしており、Athoraとの160億ユーロの契約を結んで、規制当局の承認を待っている状況にあった。

加えて、この2023年の決算発表と同時に「Unlock the Future」と名付けられた、2024年から2026年までの3か年戦略計画を明らかにし、中核事業の成長と強化に焦点を当て、全ての事業にわたって、技術的及び運営上の卓越性を拡大することを目指していく、とした。さらに、①1株当たり利益の成長(CAGR((複利ベースの)年平均成長率) 6%~8%)、②ROE 14%~16%、③3年間での累積キャッシュ送金

11210億ユーロ超、の財務目標を掲げ、配当性向60%と年間自己株式取得による15%を含む、総配当性向75%の資本管理方針をコミットした。

Thomas Buberl CEOは、2024年の決算発表時に、戦略計画「Unlock the Future」の初年度を成功裏に実行し、「保険に完全に焦点を当てた明確な戦略を有している」と述べている。

11 「キャッシュ送金(Cash remittance)」は、事業会社からグループに支払われる現金で、配当金及び内部借入金の利息で構成される。キャッシュ送金は外部配当金の支払いを裏付ける有用な指標となる。

(1) 地域別の業績-2024年の結果-

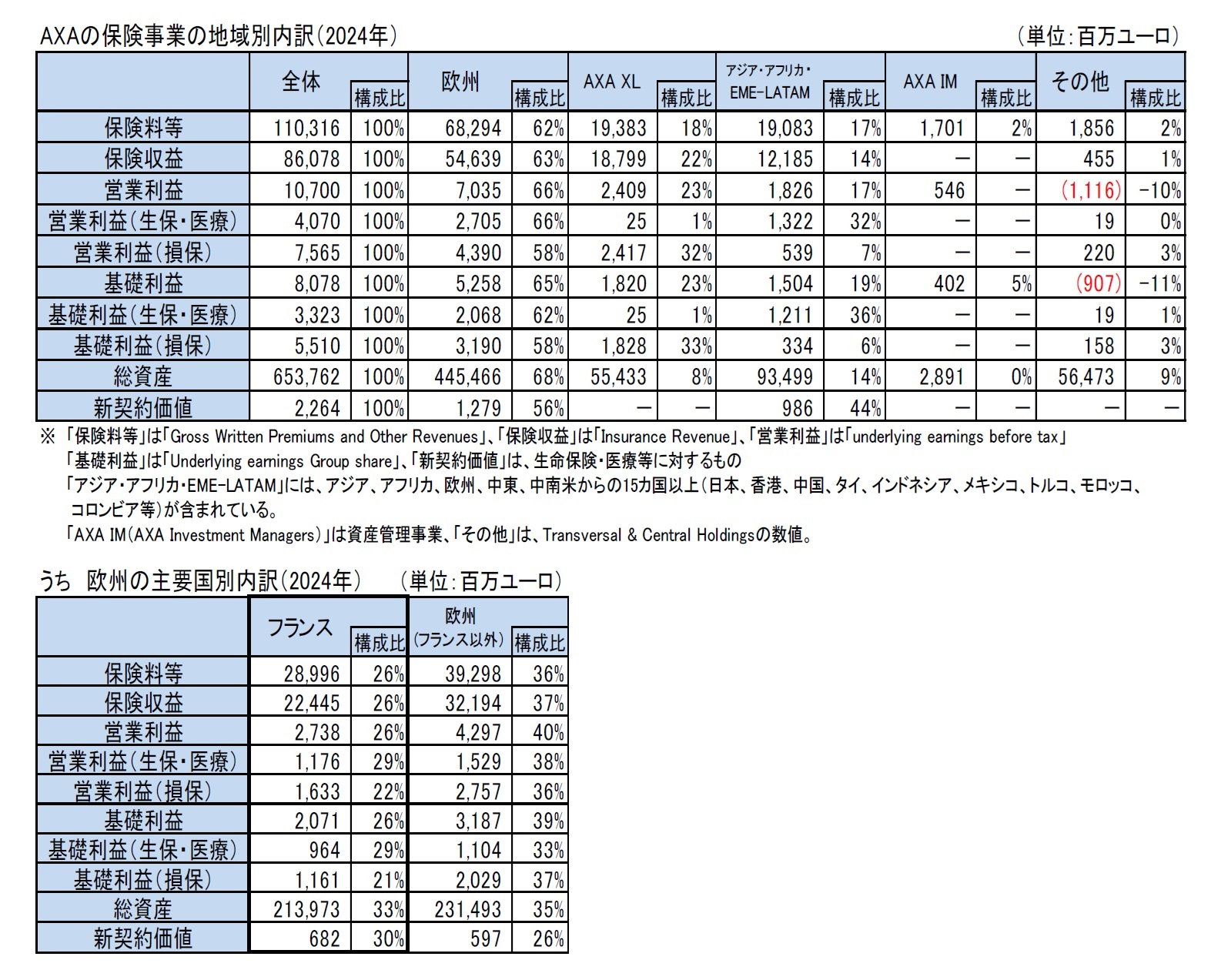

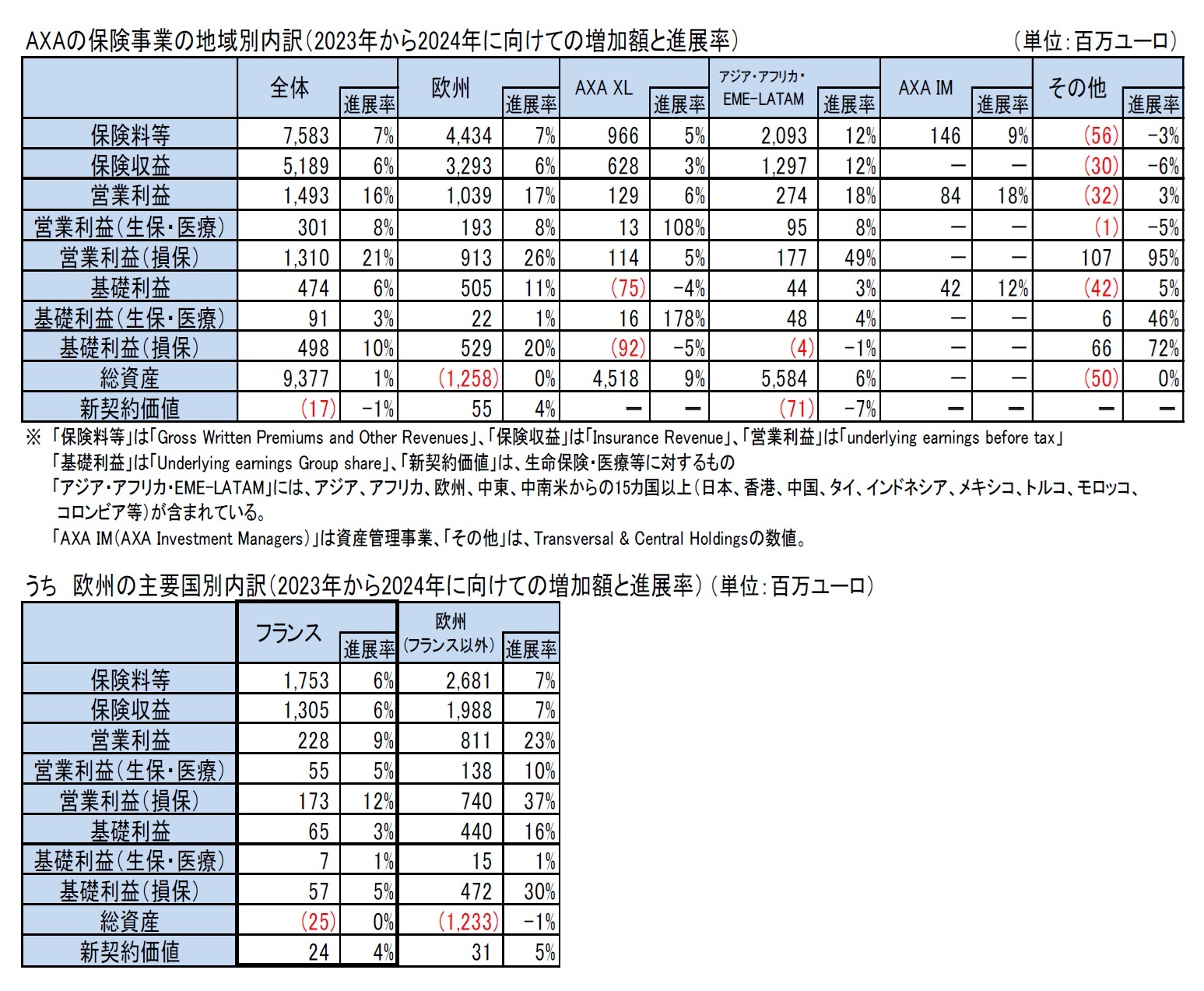

AXAは、売上高を「保険料等(保険料及びその他の収入:Gross Written Premiums and Other Revenue)」、事業損益を「基礎利益(Underlying earnings Group share)」で説明しているので、次ページ図表にはこれらの数値も掲載している。なお、CSM残高については地域別に公表されていないため、図表には掲載していないが、グループ全体では、2024年末は338億53百万ユーロ(生命・医療保険335億71百万ユーロ、損害保険2億82百万ユーロ)、2023年末は(昨年公表したrestate(2024年のAXA Germanyの閉鎖された生命保険・年金ポートフォリオの売却の完了に基づくもの)反映前のベースで)339億76百万ユーロ(生命・医療保険337億70百万ユーロ、損害保険2億6百万ユーロ)、2022年末335億35百万ユーロ(生命・医療保険333億15百万ユーロ、損害保険2億20百万ユーロ)となっている。

自国のフランスの構成比は、多くの指標で2割強から3割弱程度となっている。自国以外の欧州では、ドイツ、スイス、ベルギー、英国・アイルランド、スペイン、イタリア等の主要国で有意な水準となっている。

米州においては、AXA Equitableの売却により、米国の生命保険及び貯蓄市場から撤退しており、AXA XLの損保事業が中心になっている。

アジア・アフリカ&EME-LATAM(欧州・中東・中南米)の構成比は、保険料等、保険収益、営業利益、基礎利益、総資産では14%~19%、新契約価値では44%((2023年は49%、2022年は47%、2021年は43%、2020年は40%)となっている。

ただし、営業利益(生保・医療)や基礎利益(生保・医療)では、アジア・アフリカ&EME-LATAMの構成比が3割を超え、営業利益(損保)や基礎利益(損保)では、AXA XLの構成比が3割を超えている。

なお、以前は補足資料で公開されていた主要国別の状況については、2023年以降は限定された形になっているため、各種数値は欧州におけるフランスとフランス以外でのみ示している。

{kind=link}

{kind=link}

{kind=link}