{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

D.2.2.3 経済的前提

(b)ボラティリティ調整

ボラティリティ調整(VA)は、市場の非流動性又は特に国債に関連しての、信用スプレッドの極端な拡大によって引き起こされるスプレッドの一時的な歪みを反映することを意図している。VAはPRAによって規定され、基本リスクフリーレート曲線とともにウェブサイト上に公開されている。

英国では、PRAは、UKLAP、AIL(損害保険業務)及びAIIL(生命保険及び損害保険業務)に適用されるVAの申請を承認してきた。VAの適用はまた、アイルランド規制当局(アイルランド中央銀行)により承認されてきている。該当する場合、VAは、MAが適用されない全ての負債に適用される。例外は、承認された申請に沿って、VAが適用されないUKユニットリンク契約である。各通貨のVAは、下記の図表の通りである。シンガポール及びインドの契約では、VAが適用されていない。

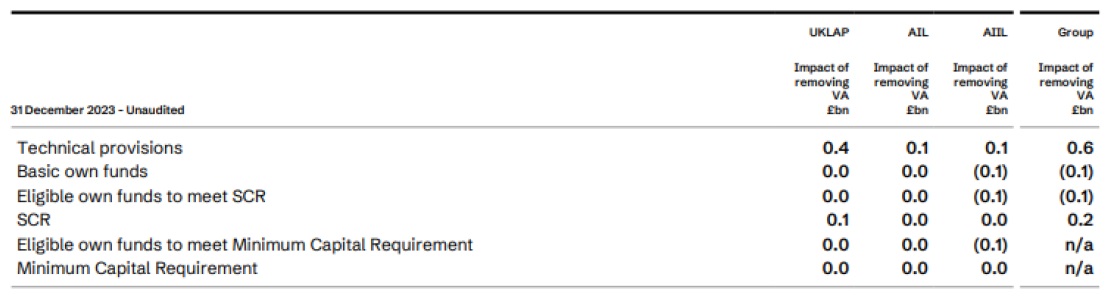

長期保証及び移行措置の影響は、段階的アプローチを用いてQRT S.22.01.22に開示されている。 ボラティリティ調整をゼロに設定することによる影響の定量化は、移行措置の適用除外後に行われることに注意する必要がある。実際には、VAの撤廃により(移行救済の承認を得ている当グループの事業体にとって)技術的準備金に対する移行救済が増加するため、影響はより低くなる可能性がある。

VAをゼロにすることによるグループと単体における影響は、下記の通りである。

D.2.2.3 経済的前提

(c)マッチング調整

Avivaは、UKLAPとAIIの特定の負債にマッチング調整(MA)を適用する。

マッチング調整は、キャッシュフローが比較的固定されており(例えば、将来の保険料や解約リスクがない)、満期まで保有する予定で、また相対的に固定されたキャッシュフローを有している資産と十分にマッチしている保険負債を評価するためのリスクフリーレートを増加させる。その意図は、満期まで保有される場合、契約は非流動性リスクに関連しているこれらの資産に対して、追加の利回りを得ることができるということである。

内部再保険者が(自らの留保リスクに関して)受け取ったMA利益は、AIIL MA利益の価値を反映するために、当グループの連結最良推定負債に対して、調整が行われて、グループの貸借対照表に保存される。グループの連結最良推定負債を計上する際に、内部エクイティ・リリース証券は破綻しないと仮定されている。

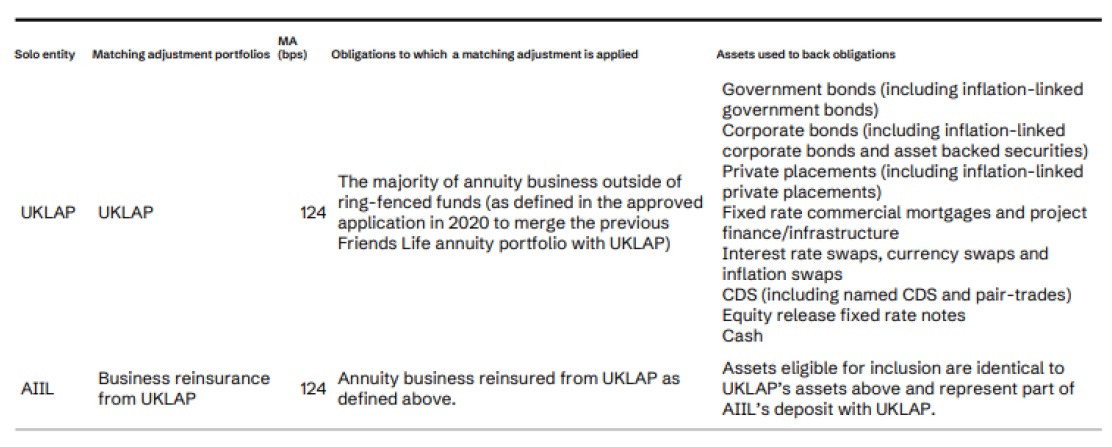

2023年12月31日に使用されたマッチング調整は下表の通りである。

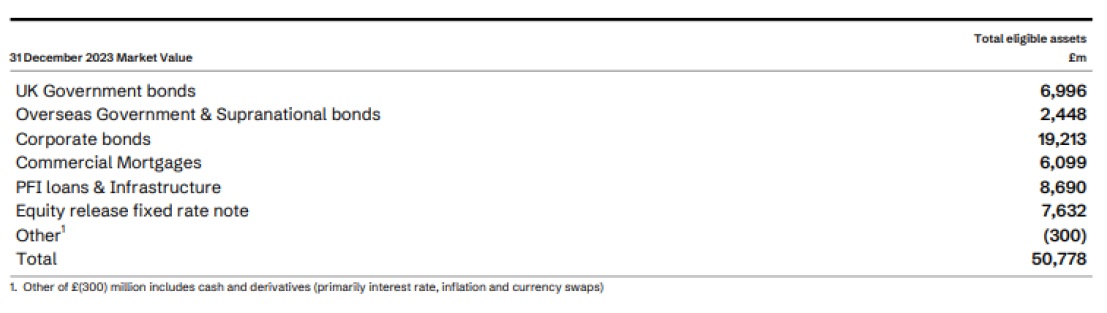

以下の表は、UKLAP および AIIL MA ポートフォリオに含まれる適格資産クラスと、マッチング調整で評価される負債を裏付けるために使用される資産の市場価値を示している。これには、「コンポーネントA」資産と「コンポーネントB」資産の両方が含まれる。MA の導出にはコンポーネントA 資産のみが使用されるが、コンポーネントB資産は、コンポーネントA資産の格下げリスクの引当により発生する追加負債をカバーするために必要となる。以下の表には、AIIL 再保険契約に関する預託金保留資産が含まれている。

エクイティ・リリース・モーゲージ資産は、UKLAPやAIILのケースのように、そのような資産が、保険会社のMAポートフォリオに対する資産によって担保された固定クーポン・ノートを発行する内部SPVsに証券化されている場合には、算入基準を満たす。このような再編成前には、エクイティ・リリース・モーゲージ資産は算入基準を満たさない。

商業用モーゲージやMAに含めることができるエクイティ・リリース・モーゲージ資産などの外部格付を持たない資産は、内部格付け方法論フレームワークに基づいて、資産管理者による内部格付手法に従って、ファンダメンタル・スプレッド(債務不履行や格下げによる予想損失を表す)が付与される。

内部再保険

UKLAPとAIILは、2つの法人間のクオータシェアのアレンジメントが同一の適格資産及び負債プロファイルを確実にするような方法で設定されているため、同一のMAを使用する。

これらの出再された負債に関連するUKLAPの再保険回収額は、MAなしの基本リスクフリー金利期間構造を使用して測定される。一貫性を保つために、AIILにおける再保険の最良推定負債総額は、ポートフォリオ内の全ての資産の利回りから決定されるMAを使用して測定される。再保険回収額に関連するポートフォリオの部分は、ゼロのリスク調整後スプレッド(すなわち、ゼロのMA)を有する。

ソルベンシーII改革

英国におけるソルベンシーII改革の一環として、MA条件の変更が予定されており、投資の柔軟性が高まり、投資適格以下の資産に対するMA上限が撤廃され、ノッチ付き信用格付けによるファンダメンタル・スプレッドが適用され、企業がベーシスリスクを反映するために必要であればファンダメンタル・スプレッドの増額を適用できるようになる。

マッチング調整の影響

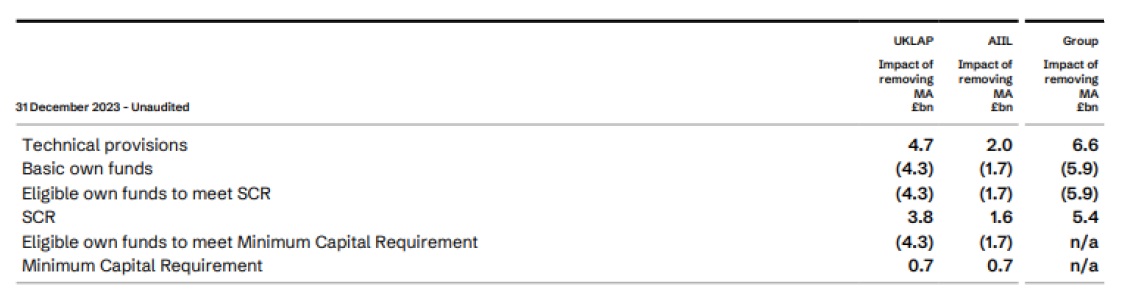

長期保証及び移行措置の影響は、段階的アプローチを用いてQRT S.22.01.22に開示されている。 MAをゼロに設定することによる影響の定量化は、技術的準備金に対する移行救済を除外し、VAをゼロにした後に行われることに注意する必要がある。実際には、MAの撤廃により、技術的準備金に対する移行救済が増加するため、影響はより低くなる可能性があり、またグループはMAの代わりにVAの使用の認可を得ることになるだろう。

MAをゼロにすることのグループや単体レベルの影響の定量化は、下記の通りである。

3―まとめ