{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

関連カテゴリ

分散化と相関の前提

Allianzは、様々な事業セグメントや地域にまたがって様々な商品を提供する総合的な金融サービスプロバイダーであるため、分散化は当社のビジネスモデルにとって重要である。

分散化は通常、相互依存的ではない、又は部分的にのみ相互依存する複合リスクを見るときに発生する。重要な分散化要因には、地域(例えば、オーストラリアの暴風雨とドイツの暴風雨)、リスクカテゴリ(市場リスクと引受リスク等)及び同じリスクカテゴリ内のサブカテゴリ(商業用又は個人用等の損害保険リスク)がある。最終的には、分散化は、問題の投資商品又は保険商品のそれぞれの特徴とそれぞれのリスクエクスポージャーによって左右される。例えば、オーストラリアの会社におけるオペレーショナルリスクの発生は、ドイツの会社が保有するフランス国債の信用スプレッドの変動とは全く無関係であると考えることができる。

内部モデルでは、グループ レベル、アリアンツ SE レベル、または他のグループ会社レベルで結果を集計する際の集中、蓄積、および相関効果が考慮される。結果として生じる分散は、潜在的な最悪の場合の損失がすべて同時に実現する可能性は低いという事実を反映している。

可能であれば、過去10年以上にわたる観測を考慮して、過去のデータを統計的に分析して、市場リスクの各ペアについて相関パラメータを導出する。過去のデータやその他のポートフォリオ固有の観察結果が不十分又は利用できない場合、相関関係設定委員会が相関関係を設定する。この委員会は、リスクの専門知識とビジネス専門家を明確かつ統制されたプロセスで結合する。一般的に、専門家の判断を使用するときは、悪条件下でのリスクの共同の動きを表すために相関パラメータを設定する。これらの相関関係に基づいて、適用されたモンテカルロシミュレーション内で定量化可能なリスクの発生源の依存構造を決定するために、業界標準の手法であるガウスコピュラを使用する。

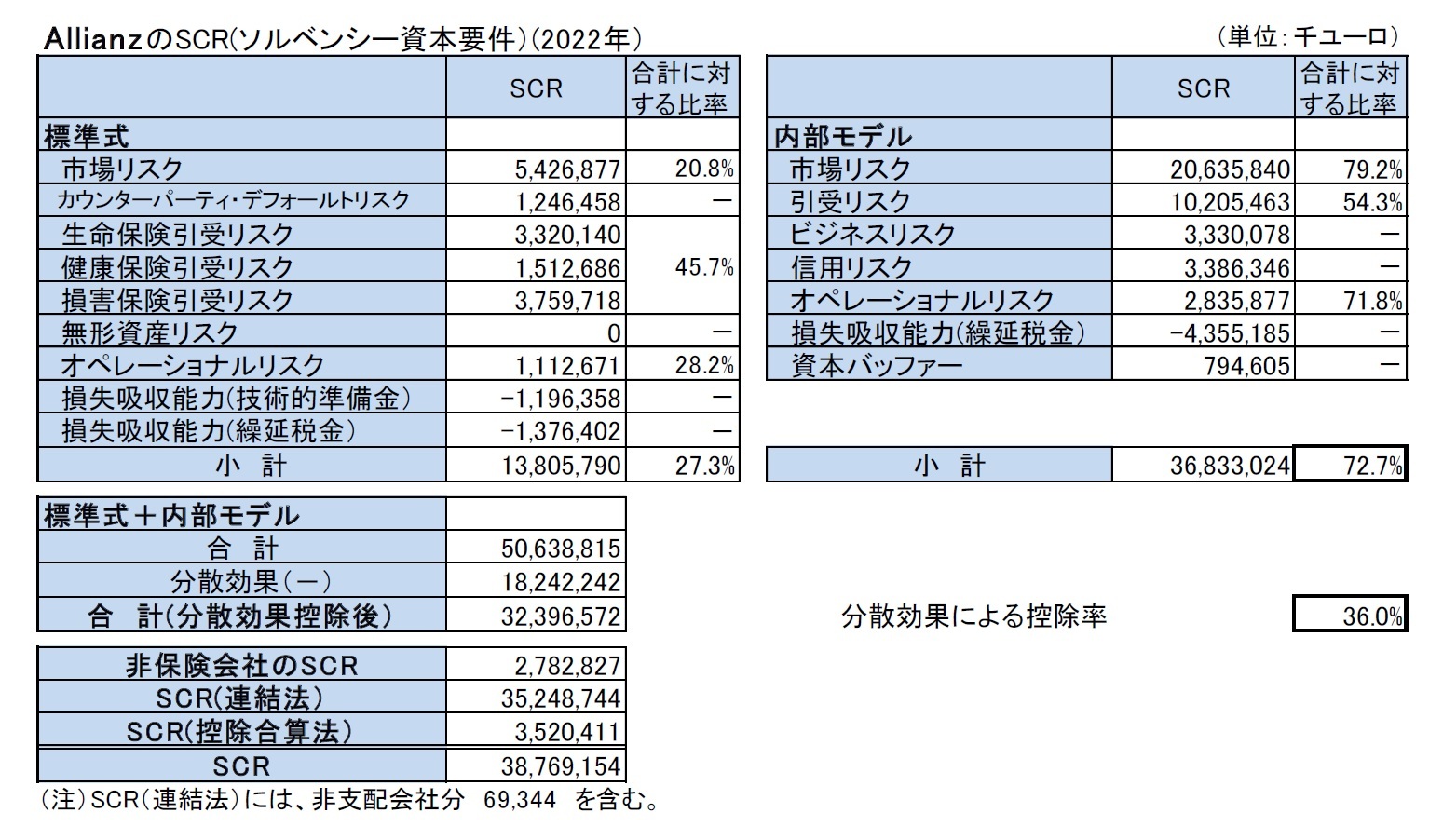

リスクカテゴリ間の分散を表すグループ全体の分散効果は、(上の表に示すように)18,242,242千ユーロになる。

「E.4.3.内部モデルで使用される手法 分散効果」

相関行列と関連する周辺分布の前提によって生成される潜在的な分散化については、次のようにして発生する。

・異なる市場指数(例えば、株式市場はセクター別と地理的な指数の間である程度の分散化を保持している)

・異なるセグメント(分散化は、中長期的なキャッシュフロー及び市場の実現と保険契約者の行動との間の関連する相互作用を伴う生命保険事業ならびに短期的なエクスポージャー及び一般的には金利の動きからは反対の効果を有する損害保険事業との共同存在から発生する)

・異なる地域(伝播や相互作用の影響が限定された、異なる地域で販売されている損害保険事業及び生命保険事業)

・異なるビジネスモデル(例えば、保険契約者との利益分配の水準及びポートフォリオの関連する経営行動)

・異なるリスク(例:異なるリスクの発生確率は同じではなく、その結果、共同イベントは100%未満の相関を持つ。例として、自然大災害イベントは金融市場イベントから独立しているが、その逆は当てはまらない)。

これら全ての要素は、関連する分散効果を生み出す一貫した方法でグループSCRに貢献している。

最後に、グループ部分内部モデルは、内部モデルの範囲と標準式の範囲との間の相互作用を評価するために、「2つの世界(two world)」のアプローチを利用する。規則で定義されているように、このアプローチでは、「2つの世界」の間で保守性を重視した分散化のメリットを享受できない(例えば、金利SCRが、標準式と比較した内部モデルに続く異なる経済シナリオにリンクしている場合)。

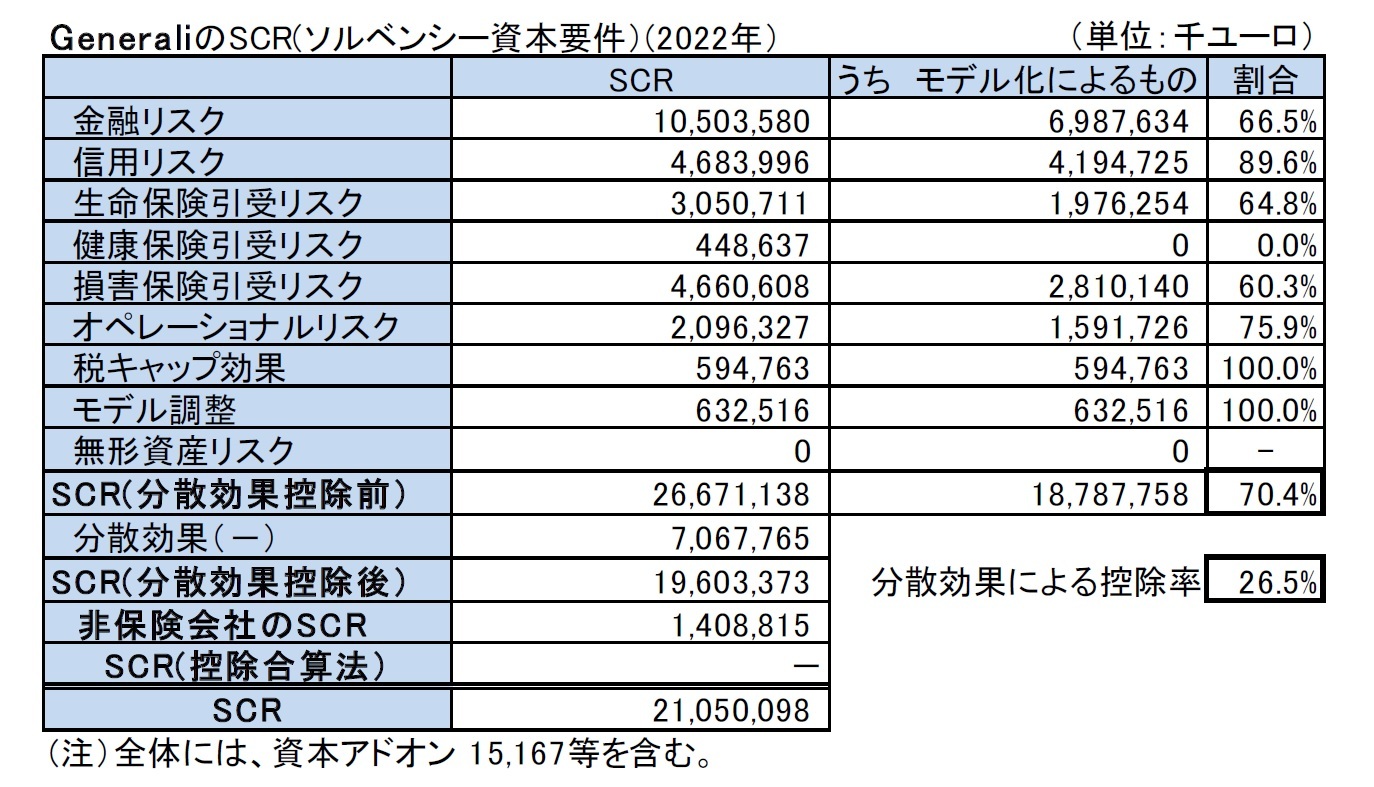

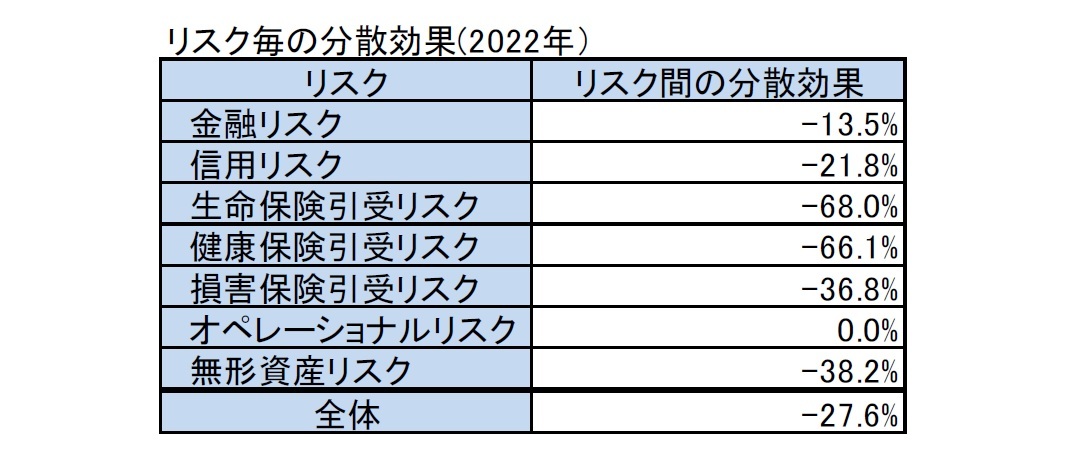

定量的な結果に関しては、セクションE.2で提供された情報に基づいて、地理、セグメント、ビジネスモデル、及び詳細なリスク・モジュールの間の分散が既にSCRリスクカテゴリに組み込まれていることを考慮して、主要なリスクカテゴリ間で生じる分散効果を図表にまとめている。

一般論として、金融イベントとクレジットイベントは互いに強く相関しており、限られた分散化を提供する(すなわち、金融とクレジットのストレスイベントが同時に発生する可能性が高い)ことは明らかである。生命保険及び健康保険の引受リスクは、主にバイオメトリックイベントによって引き起こされることを考えると、他のリスクカテゴリとの相関は弱い。 損害保険引受リスクは、金融イベント(イールドカーブの変動、インフレ、取引相手の信用力)と大きく相関しており、これが示されている分散効果を説明している。最後に、オペレーショナルリスクは、他のどのリスク分類とも十分に分散化している。

分散効果

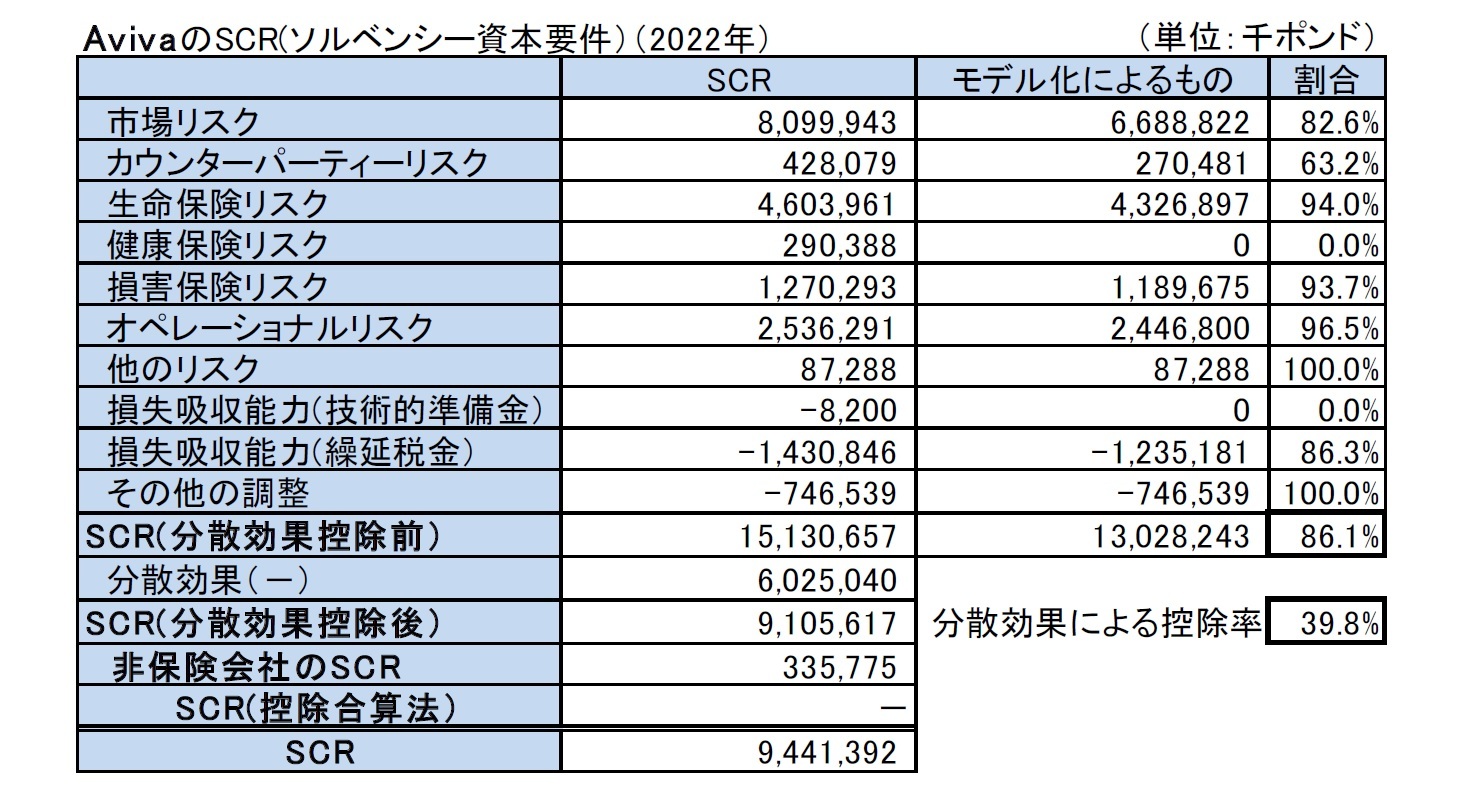

Avivaは、Avivaの構造、リスクの組み合わせ及び基礎となるリスクの調整と相関関係を考慮して、適用される分散化のレベルが妥当であることを保証するために、リスク及び事業単位毎に分散効果の分析を行う。

Avivaの報告によると、2022年12月31日現在のグループの分散効果は6,25百万ポンド(2021年:6,897百万ポンド)であり、これにはリスク要素間の分散及びPIMの分散化が含まれるが、各リスク要素内の分散は含まれない。2022年12月31日現在の分散率(diversification ratio)は、既にリスク要素内での分散化が考慮されている15,131百万ポンド(2021年:19,004百万ポンド)のSCRの40%(2021年:36%)となっている。

リスク間の分散効果は、主に相対的なリスクの規模とそれらの間の相関関係によってもたらされる。例えば、2つのリスクが同じ規模である場合、2つのリスクはより分散化し、相関性が高いほど、分散するリスクは少なくなる。分散化はまたリスク分布の形状によっても影響を受け、極端なイベントが発生する可能性が高いリスクは分散化の傾向が高い。

Avivaの事業間分散は、各市場のSCRの合計がグループのSCRより高いことから生じるSCR分散となる。株主の視点からは、グループの分散利益は、2022年12月31日時点で21億ポンド(2021年:19億ポンド)であり、これは主に損害保険資本要件の増加によるものである。

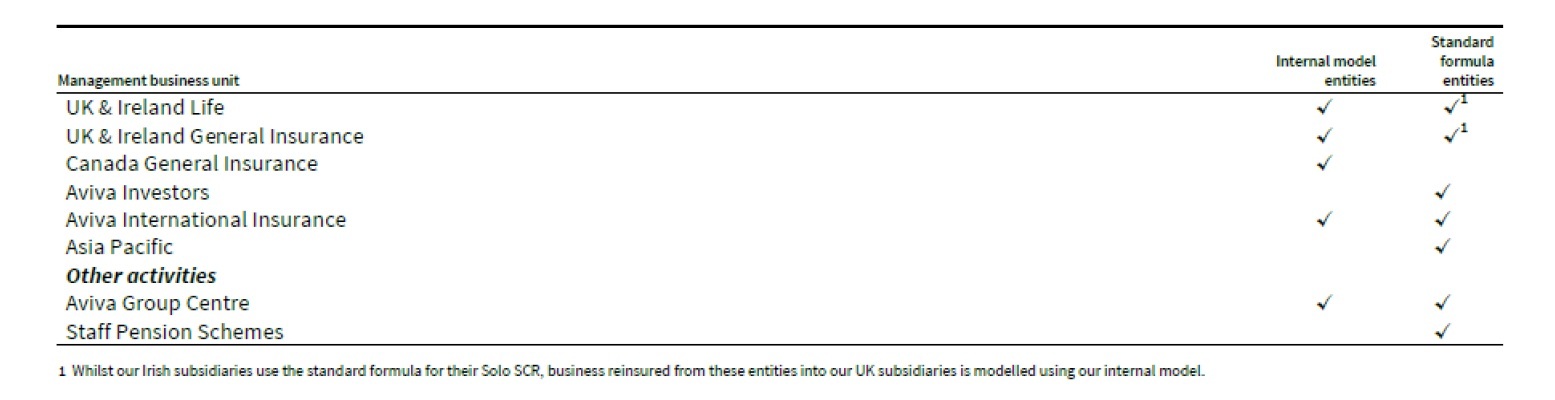

当グループ内の会社間で発生する分散効果の規模は、主にそれらの会社のリスクプロファイルによって左右される。リングフェンス型ファンド及び非保険会社は分散効果に貢献していない。つまり、英国の有配当ファンドからは分散効果は発生しない。内部モデル会社の中では、英国生命保険会社が当グループの大部分を占めているため、当グループのリスクプロファイルに強く影響を与える。損害保険事業は、他のグループとは異なるリスクプロファイルを持っているため、分散効果を有している。

分散化のメリットの最後の源泉は、PIMの分散化である。Avivaは、部分内部モデルを使用してグループSCRの合計を計算する。これには、内部モデル会社と標準式会社を別々にモデル化してから、相関行列を使用してそれらを結合する。

PIMの分散効果は、内部モデルブロックと標準式リスク・モジュールとの間の想定される相関関係から生じる。

その他の情報の章の附属I、S.25.02.22は、ソルベンシーII委任法第336条に規定されているように、分解されたSCRを概説している。