1 ドイツの医療保険制度全体の概要及びその中での民間医療保険の位置付けや各種の制度の具体的な内容(公的医療保険と民間医療保険の課題、民間利用保険の収支構造(保険料調整の仕組み等)等については、基礎研レポート「ドイツの医療保険制度(1)~(3)」(2016.3.15~2016.4.18)を参照していただきたい。 2 以下の図表については、基本的には、ドイツ保険協会(GDV)の「Statistical Yearbook of German Insurance 2021」及び民間医療保険連盟(PKV)の「Zahlenportal: www.pkv-zahlenportal.de」からの数値に基づいている。両者の数値は必ずしもベースが同じにはなっていない。また、PKVをデータ・ソースとするGDVの資料についても、GDVの資料に基づく、としている。なお、GDVの資料で必ずしも数値の整合性が取れていないと思われるものについても、原資料の数値を尊重した。

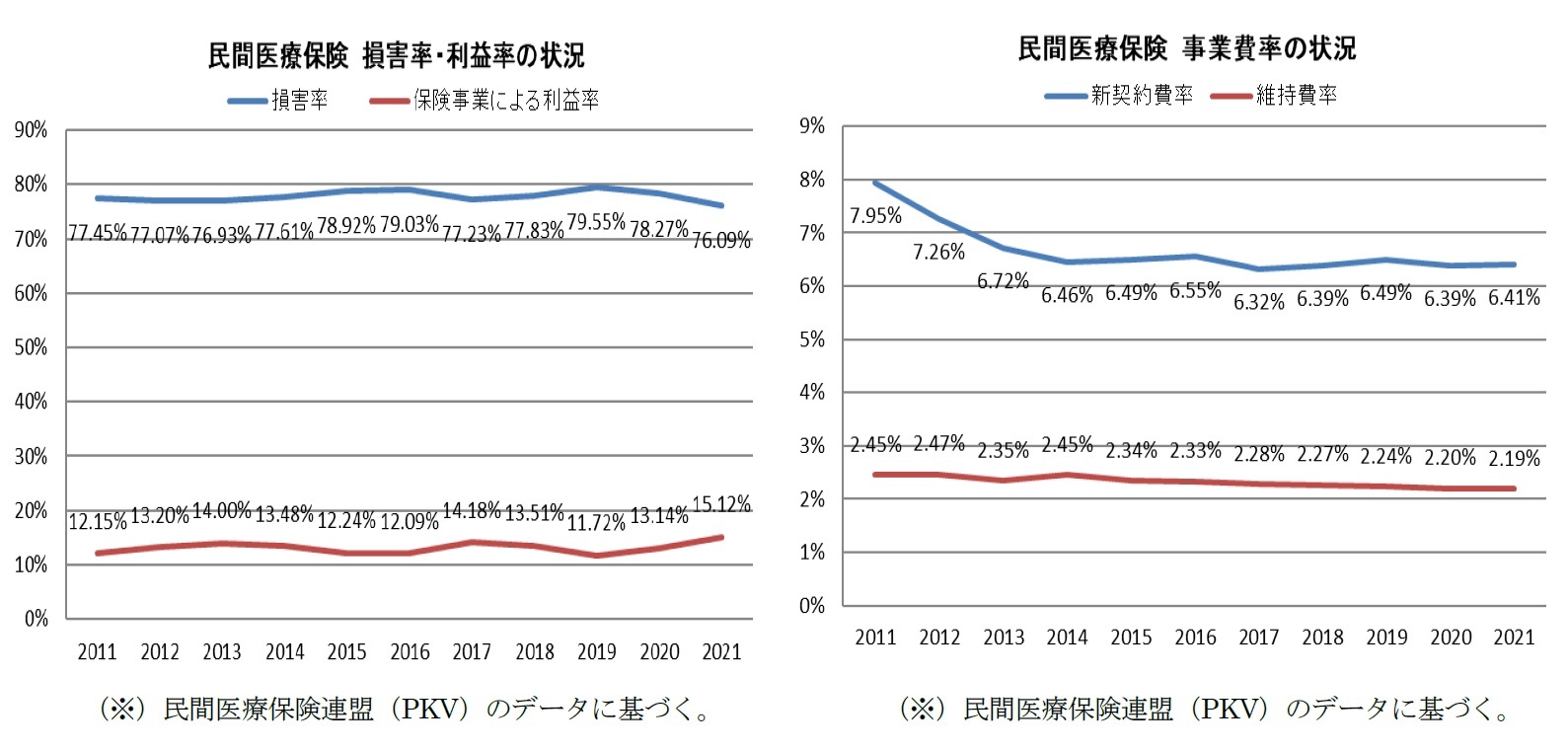

1|損害率・収益率

以下の左の図表が示すように、保険料に対する給付額の割合を示す「損害率(Damage ratio)」は、年によって変動はあるものの、これまでほぼ76%から80%の範囲内で安定的に推移してきていたが、2021年は2020年に比べて、2.18%ポイント低下して76.09%となり、ここ10年では最低水準となった。一方で、総収入に対する保険事業からの財務業績の割合を示す「保険事業による利益率(Result ratio from insurance business activity)」については、2011年以降12%~14%程度の水準で推移してきていたが、2021年は15.12%となり、これまでの範囲を若干上回った。

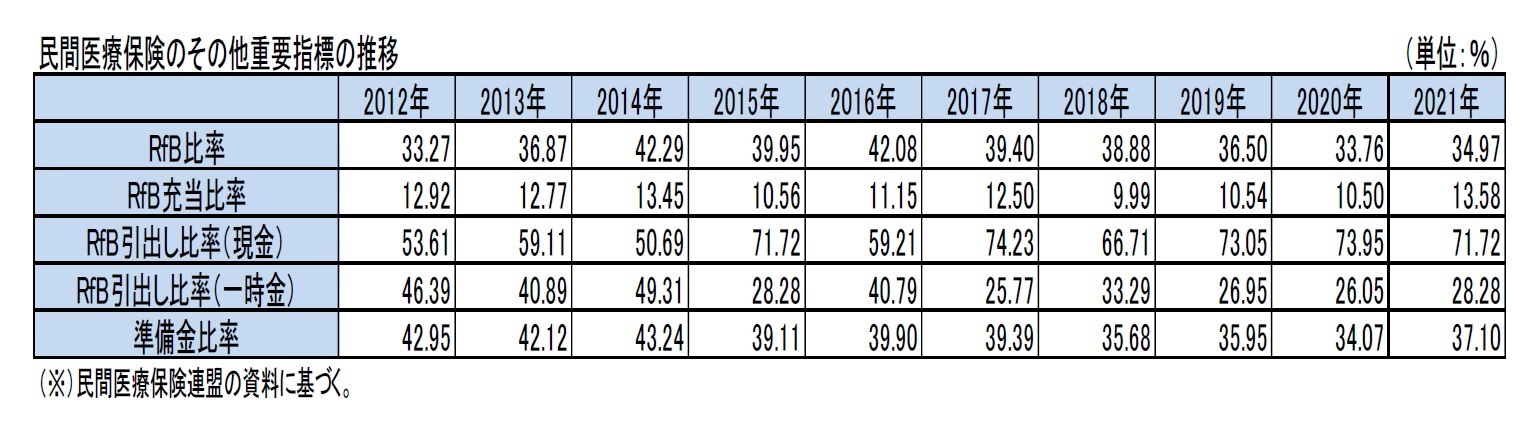

4|その他の重要指標

民間医療保険連盟の資料によれば、上記に加えて、例えば、以下の比率が重要指標として掲げられている。ここに、RfB(Rückstellung für Beitragsrückerstattung:Provision for bonuses and rebates)は、保険料の償還や将来の保険料水準の増加の軽減等に使用されるための準備金である。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}