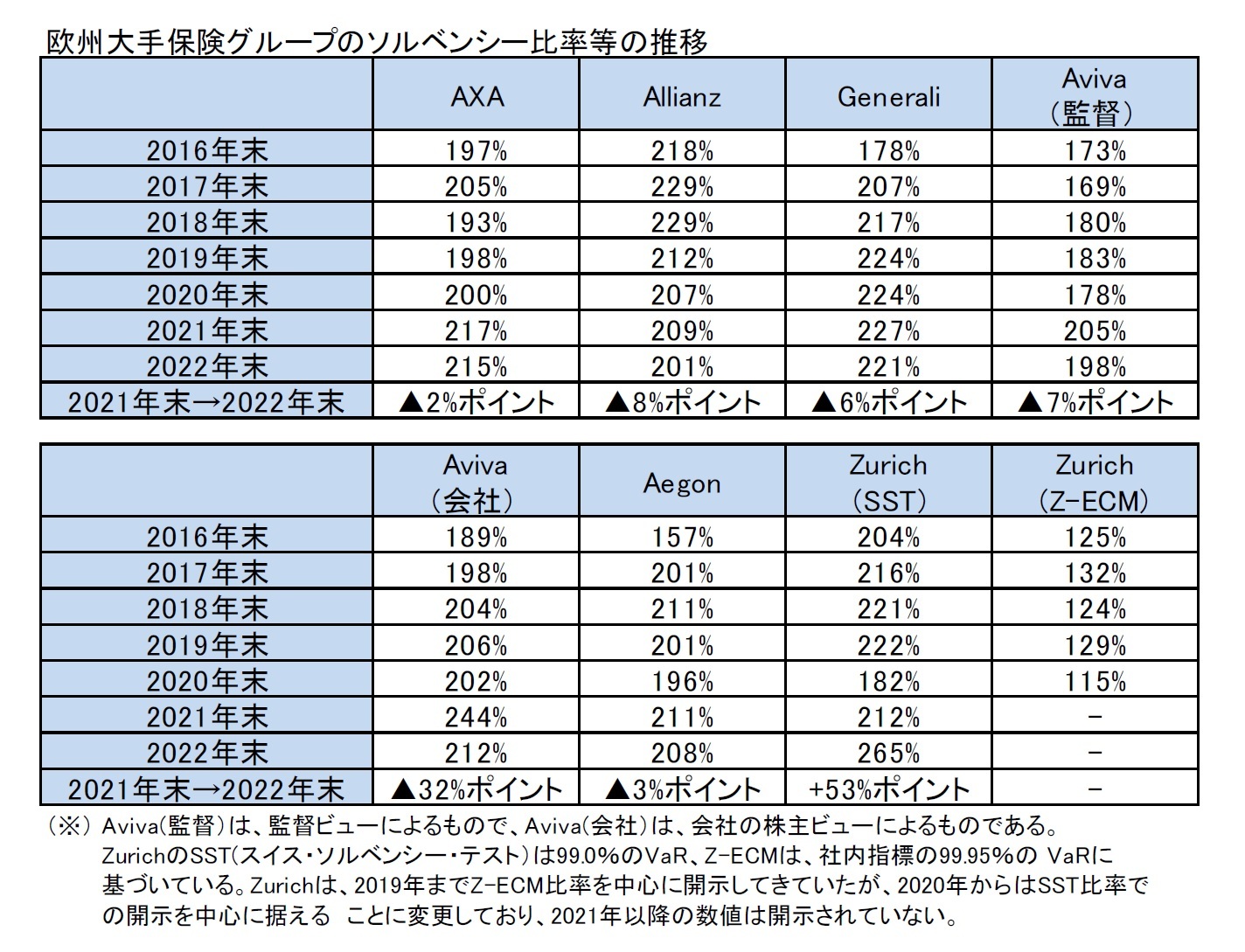

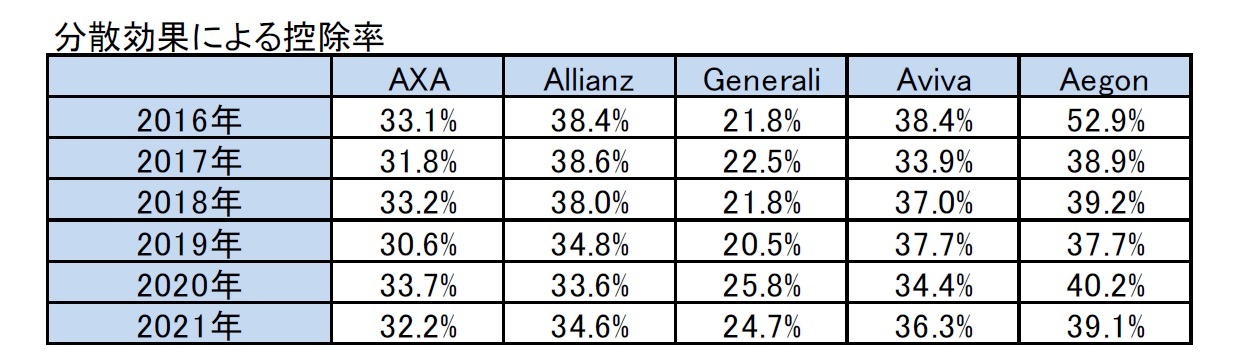

欧州大手保険グループのSCR比率(=自己資本/SCR(Solvency Capital Requirement:ソルベンシー資本要件))の制度導入時の2016年末から2022年末の推移については、次ページの図表の通りとなっている。

なお、Avivaは開示資料の説明で主として会社ベースの数値を使用しているので、監督ベースと会社ベースの2つの数値を掲載している。また、ZurichはソルベンシーII制度の対象ではないが、参考のためスイスの制度であるSST(スイスソルベンシーテスト)に基づく数値等を掲載している。

この図表によれば、過去からの推移の概要は以下の通りとなっていた。

・2016年末から2017年末にかけては、市場環境が良好(金利の上昇、クレジットスプレッドの縮小、株価の上昇等)であったこともあり、各社ともSCR比率を大きく上昇させていた。特に、内部モデル適用範囲の拡大等のSCR比率の算出方法の変更等もあり、Generaliは29%ポイント、Aegonは44%ポイントと大幅に水準を上げていた。

・2017年末から2018年末にかけては、市場環境の悪化(金利の低下、株価の下落等)もあり、AXAのSCR比率とZurichのZ-ECM比率が低下していた。

・2018年末から2019年末にかけても、市場環境の悪化(金利の低下等)により、AllianzとAegonのSCR比率が大きく低下したが、AXA(米国のIPOによるプラスの影響)やGenerali(規制上のモデル変更によるプラスの影響)等のSCR比率は上昇した。

・2019年末から2020年末にかけては、COVID-19による市場環境の大きな変動があったものの、Zurichを除いては、ソルベンシー比率自体に大きな変化は見られなかった。一方で、ZurichのSST比率は市場リスクのウェイトがより高くなっているで、金利の低下と市場の変動の影響を大きく受けて、2019年末から2020年末にかけて、222%から182%へと40%ポイントと大きく低下した。

・2020年末から2021年末にかけては、市場環境の好転の影響等により、各社ともソルベンシー比率が上昇した。特に、AXA、Aviva、Aegon、Zurichのソルベンシー比率は2桁台の大幅な増加となった。

これに対して、2021年末から2022年末にかけては、各社とも主として経済変動の影響(金利の上昇、クレジットスプレッドの拡大、株価の下落等)を受けて、自己資本のうちの調整準備金(reconciliation reserve)

1の残高が大きく減少したことを主因として、Zurich以外のソルベンシー比率は低下した。Zurichの場合、金利の低下が大きくプラスに影響して、SST比率は大幅に上昇した。

なお、各社のソルベンシー比率の変動の詳しい要因については、次回のレポートで報告する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}